La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: la PoBC allenta la sua politica monetaria cercando un equilibrio tra riforme e crescita

- La PBoC ha tagliato nuovamente il coefficiente di riserva obbligatoria

- Il Politburo ha segnalato un maggiore sostegno immobiliare e fiscale

- Il nuovo quadro di stimoli economici mira a favorire la politica per stabilizzare l’attività

| A fronte di una crescita economica in rallentamento dal mese di giugno (Fig.1), seppur con maggior cautela rispetto al passato, le autorità cinesi stanno adottando progressivamente politiche economiche più accomodanti, mentre le banche centrali delle principali economie si sta muovendo verso una normalizzazione degli stimoli monetari pandemici (Fig.2). Questo è quanto emerso dalla riunione del Political Bureau cinese (Politburo) di dicembre, che ha posto l’accento sulla necessità di fornire maggior sostegno al mercato immobiliare e alla stabilizzazione della crescita economica.

In questa logica, si inseriscono il taglio del coefficiente di riserva obbligatoria e l’aumento del coefficiente di riserva in valuta decisi questa settimana. Entrambe le decisioni di politica monetaria segnano una nuova tappa nel primo ciclo di stimoli dell’era della “Common Prosperity” e lasciano prevedere ulteriori stimoli per il 2022. Il China Daily ha descritto questa strategia come un “aggiustamento interciclico”, vale a dire una strategia volta a contemperare il sostegno alla crescita nel breve periodo e un avanzamento delle riforme, mantenendo però un margine di manovra per fronteggiare le incertezze future. La PBoC ha ribadito che “manterrà una posizione di politica monetaria stabile, evitando di inondare l’economia di liquidità”. I dati sul credito sono migliorati a novembre, pur restando sotto le attese: il finanziamento aggregato è aumentato da 1,6 trilioni a 2,6 trilioni di RNB facendo così aumentare l’impulso di credito della Cina – misurato come il cambiamento anno su anno del finanziamento sociale totale come quota del PIL- seppur in modo modesto. Anche l’andamento di M2 e M1, entrambi in rallentamento a novembre, evidenzia l’assenza di “stimoli a pioggia”. Allo stesso tempo, i dati sugli indici dei prezzi pubblicati questa settimana confermano che la Cina pur avendo sperimentato un marcato aumento dei prezzi alla produzione è stata capace di esportare questo aumento e mantenere l’inflazione al consumo sotto l’obiettivo del 3% (Fig. 3), offrendo così un po’ di spazio per le eventuali future mosse espansive di politica monetaria. In maggior dettaglio, lunedì, la PoBC ha annunciato un secondo taglio di 50pb del coefficiente di riserva obbligatoria dopo quello di luglio, portandolo a 11.50% per le grandi banche e a 9,5% per le piccole banche. Resta invariato, invece, il coefficiente di riserva obbligatoria per le banche commerciali rurali (a 5,5%). Secondo la PBoC, i tagli del coefficiente di riserva obbligatoria di luglio e dicembre riducono i costi delle banche di 28 miliardi di RMB. Il solo taglio di questa settimana immetterà liquidità nel sistema per un totale di 1,2 trilioni di RMB, che sarà in parte usato per ripagare i prestiti ottenuti attraverso la finestra di rifinanziamento a medio lungo termine di 950 miliardi di RMB in scadenza il 15 dicembre. Contestualmente, sono stati ridotti i tassi sulla finestra di rifinanziamento dedicata al supporto dell’agricoltura e delle piccole e medie imprese di 25pb sulle scadenze 3, 6 e 12 mesi (portandoli rispettivamente a 1,7%, 1,9% e 2%). La PBoC mira ad aumentare il sostegno all’economia reale, aumentando la liquidità a lungo termine delle istituzioni finanziarie e abbassando il loro costo di finanziamento Giovedì, poi, è stato annunciato l’aumento del requisito di riserva in valuta estera dal 7% al 9%, sempre a partire dal 15 dicembre. Questo aumento è il secondo di quest’anno, dopo quello di giugno con cui la PoBC aveva aumentato il rapporto del 2%, per la prima volta dal 2007. Con questo intervento si chiede alle banche di detenere più valuta straniera in riserva, per raffreddare la crescita dello yuan al massimo in tre anni. L’aumento del tasso di riserva, che secondo la PBoC aiuterà la gestione della liquidità, riduce effettivamente l’offerta di dollari e di altre valute sulla terraferma, mettendo pressione sullo yuan per indebolirlo. |

Fig1.: Da giugno il ciclo economico cinese è in rallentamento, momentum crescita negativo e momentum inflazione positivo

Fig. 2. Le banche centrali delle principali economie si sta muovendo verso una normalizzazione degli stimoli monetari pandemici

Fig. 3: La Cina pur avendo sperimentato un marcato aumento del PPI è stata capace di esportare questo aumento, mantenendo il CPI sotto l’obiettivo del 3%

A cura di Teresa Sardena, Mediobanca SGR |

SETTIMANA TRASCORSA

EUROPA: l’inflazione in Germania confermata al 6% in novembre

ASIA: l’inflazione al consumo sale sopra il 2% in Cina, ma l’inflazione alla produzione sembra aver raggiunto il picco

USA: L’inflazione al consumo è rimasta elevata, e tocca il livello più alto dall1982 su base annua

| PERFORMANCE DEI MERCATI

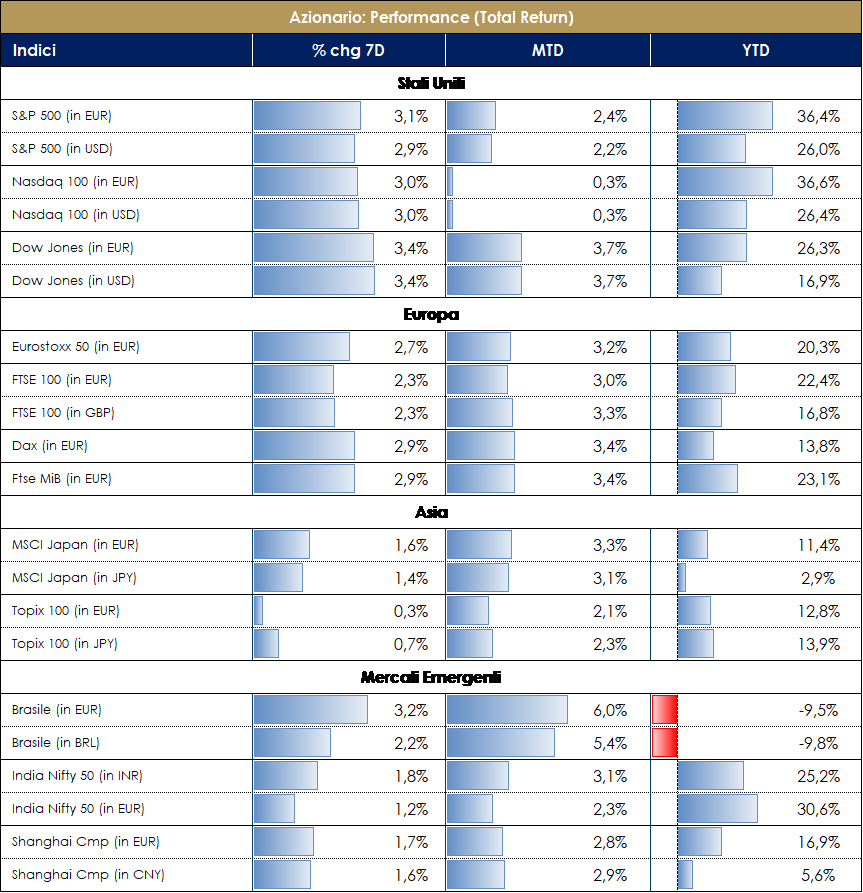

MERCATI AZIONARI Settimana con mentalità “Buy the dip”, ma il sentiment e le incertezze persistono. Mercati azionari all’insegna del rimbalzo questa settimana. Dopo la forte correzione della scorsa settimana determinata dalle incertezze della variante Omicron e dai commenti della Fed sulla non transitorietà dell’inflazione e sulla necessità di accelerare il tapering, i mercati hanno messo a segno un forte rimbalzo nei primi 2 gg della settimana (dal +3.5% al +5%). La mentalità “Buy ther dip” che ha accompagnato tutte le correzioni recenti, è stata aiutata dalle notizie, sebbene parziali e non definitive, circa i possibili minori rischi derivanti dalla variante Omicron. Le parole del dottor Antony Fauci (medical advisor del presidente USA) circa il fatto che i primi dati sulla pericolosità della nuova variante siano incoraggianti e che i vaccini siano efficaci, hanno determinato un recupero di fiducia degli investitori e dei mercati azionari. Alle parole di Fauci sono seguiti studi preliminari che hanno confermato una maggiore trasmissibilità del virus, ma minore virulenza e minori ospedalizzazioni. Questi dati sono comunque parziali e preliminari e solo fra 2/3 settimane sarà possibile maggiori certezze. Il sentiment di mercato rimane fragile e dopo il forte rimbalzo dei primi 2 gg della settimana, i mercati hanno preso una pausa di riflessione perdendo circa un terzo dei guadagni realizzati. I temi di incertezza riguardano oltre al Covid-19, i colli di bottiglia dei fattori produttivi, possibili errori di politica monetaria, tensioni geopolitiche Usa-Russia e tensioni Cina-Taiwan che potrebbe rappresentare un grosso rischio per la stabilità dell’area asiatica. Positiva la performance settimanale dell’indice S&P a +2.8%, con buone performance per Pharma retail/services (+7/10%), Hotels (+7%), Hardware e Consumer products (+6%), mentre molto negativi Cable (-8%), Autos (-6%), Food retail (-2%) e Semis (-1%); Nasdaq a +1%; Marvell (+26%) Walgreens (+12%), twitter (+7%) ed apple (+6%) fra i migliori, inoltre forte recupero per i titoli delle crociere +8% per (Royal Caribbean e +12% per Norvegian Cruise; molto negative le performance di Moderna (-10%) Charter e Comcast (-8%) Tesla (-7%), AMD (-8%). In Europa la settimana si conclude pressochè invariata con lo STOXX600 a +3%, con Travel & Leisure (+6%), Autos (+5%), Materie Prime (+5%) e Industriali (+4%) fra i settori trainanti, mentre real estate e personal goods (+1%) fra i peggiori. Fra titoli migliori Unicredit (+17%), Porsche (+15%) e Volkswagen (+10%), Flutter (+11%), Airbus e Safran (+7%), mentre fra i peggiori Umicore(-11%) , hellofresh (-10%) e Telecom Italia (-5%), FTSE MIB a +3.4% trainato da banche, auto e industriali (Unicredit +17%, Pirelli +8%, Nexi +7% e CNHI +6%), con performance peggiori per Telecom Italia (-5%), Amplifon (-1%) e Azimut (-1%); indice delle MID cap italiane a +2.25%, con Safilo (+10%), Salcef (+9%), Ferragamo (+8%), Autogrill, Reply e Seco (tutti a +7%) i migliori, Digital Bros (-7%), Juventus (-5%), Garofalo (-2%) e Seri Industrial (-2%) i peggiori. Rimaniamo dell’avviso che la price action di dicembre possa essere erratica per le molte incertezze, ma salvo un ritorno a estesi lockdown come a marzo/aprile 2020 (plausibili solo in un worst case in cui la variante Omicron elude completamente i vaccini e determina aumento di ospedalizzazioni e decessi), il comportamento dei tassi di interesse e le prospettive di ripresa economica favoriscono ancora una view costruttiva sui mercati azionari, soprattutto nella parte più value. A cura del team Core Equity Value di MB SGR

PERFORMANCE MERCATI AZIONARI – Dati aggiornati alle ore 17.30 del 10 dicembre 2021

VIEW STRATEGICA I dati sull’efficacia dei vaccini hanno innescato una nuova fase di aumento della propensione al rischio. Le componenti forward looking dei principali indicatori anticipatori hanno accentuato la loro accelerazione e i listini azionari hanno reagito con una riduzione dei premi al rischio, un deciso rialzo delle quotazioni e una rotazione settoriale, anche grazie agli ottimi risultati a livello micro. |

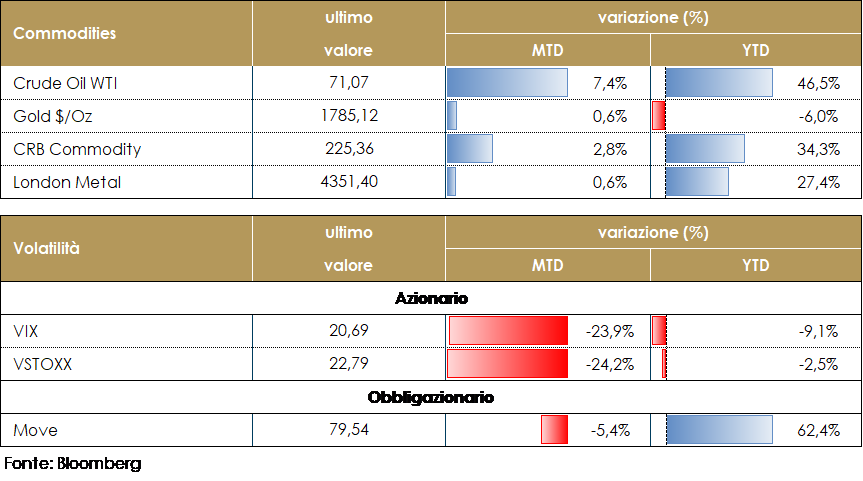

MATERIE PRIME E VOLATILITA’

Il prezzo del petrolio ha chiuso la settimana in area 70-72 dollari al barile, in modesto rialzo rispetto alla settimana precedente, sulla scia dei commenti di alcune case farmaceutiche sull’efficacia del vaccino per la nuova variante. Il greggio continua a beneficiare della decisione dell’Arabia Saudita di aumentare i prezzi ai clienti di Asia e Stati Uniti e dello stallo nei colloqui USA-Iran sul nucleare. Il report mensile dell’EIA ha ribadito questo possibile scenario. Nonostante i rialzi prevale quindi una certa cautela, anche visto l’approssimarsi della fine dell’anno e in attesa di verificare i reali impatti dell’aumento dei contagi (variante Omicron) sulla futura richiesta di petrolio.

PERFORMANCE – Dati aggiornati alle ore 17.30 del 10 dicembre 2021

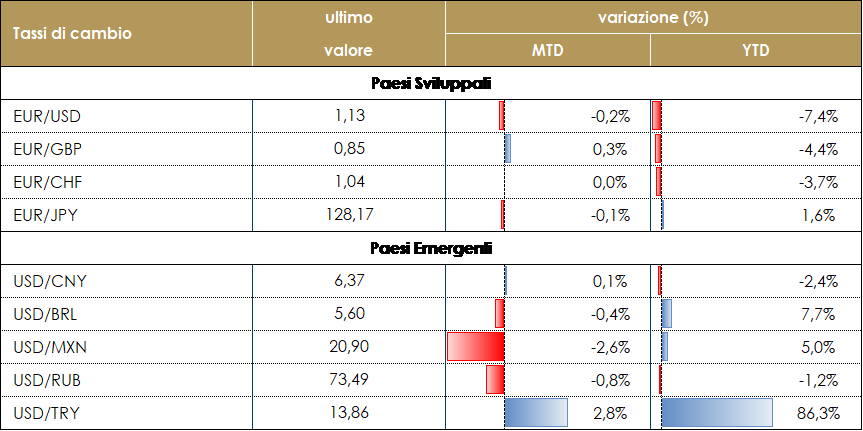

TASSI DI CAMBIO Le primissime notizie su trasmissibilità della variante Omicron, tasso di ospedalizzazione e tasso di mortalità sono apparse piuttosto incoraggianti rispetto a quanto temuto fino a qualche giorno fa: la trasmissibilità è molto più alta rispetto alla variante Delta ma i sintomi sono più lievi. Questa buona notizia ha riportato un po’ di propensione al rischio sui mercati rischiosi e anche in quello FX. Le valute del G10 hanno registrato una settimana speculare alla precedente: il dollaro ha sofferto contro le valute dei paesi esportatori di materie prime e si è leggermente apprezzato contro le valute a basso rendimento. Le migliori performance sono state quelle del dollaro australiano (+2,1%) e del dollaro canadese (+2%) mentre lo yen e il franco svizzero hanno registrato una performance negativa di -0,9% e -0,8% rispettivamente. L’Eur, dopo aver toccato il minimo dell’anno a 1,12 durante la settimana del Ringraziamento, è rimasto in un range stretto tra 1,125 e 1,13. La riunione della BCE che si terrà la prossima settimana potrebbe spingere l’euro ancora più in alto, se la Banca Centrale deciderà di mantenere l’idea di chiudere il programma PEPP alla fine di marzo, senza appianare l’enorme riduzione del supporto monetario che seguirà quella data. Le valute dei mercati emergenti sono rimbalzate contro il dollaro, in particolare quelle sudamericane. Il peso colombiano, il peso messicano e il real brasiliano si sono apprezzati e hanno guadagnato più dell’1,5%. La lira turca è stata ancora una volta la valuta peggiore: ha perso l’1,6% durante la settimana. Nel complesso la correlazione tra i tassi di cambio e i differenziali dei tassi di interesse è aumentata di recente: questo potrebbe essere il primo segno che l’aumento dei tassi di interesse in alcuni paesi emergenti inizia a stabilizzarne la valuta. A cura del team obbligazionario di Mediobanca SGR

PERFORMANCE TASSI DI CAMBIO – Dati aggiornati alle 17.30 del 10 dicembre 2021

|

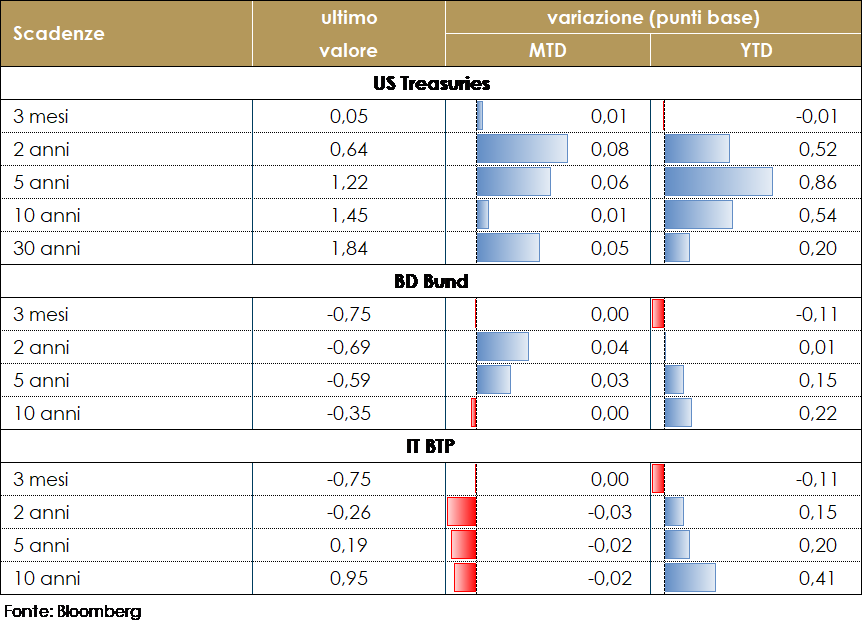

| MERCATI DEI TITOLI GOVERNATIVI

Durante la settimana appena conclusasi, i rendimenti obbligazionari dei principali paesi sviluppati sono marginalmente aumentati, sulla scia dalla diminuzione delle preoccupazioni per la variante Omicron. Nell’Area Euro si è assistito ad alcune oscillazioni nei titoli periferici, con i BTPS e i Bonos che hanno ritrattato un po’ della stretta dalla metà della settimana scorsa. L’attenzione dei mercati resta comunque rivolta alla prossima settimana, che vedrà il susseguirsi del meeting del FOMC mercoledì e della BCE e della BoE nella giornata di giovedì. Negli Stati Uniti ci si aspetta che la Fed annunci un’accelerazione del taper, aprendo la porta ad un possibile rialzo dei tassi in primavera. Il sommario delle proiezioni economiche mostrerà probabilmente un’accelerazione dei rialzi dei tassi. In Europa, il mese scorso la Banca d’Inghilterra ha scioccato i mercati non riuscendo a dare seguito ad un aumento del costo del denaro che era stato completamente prezzato dal mercato, dopo i numerosi interventi verbali da parte del MPC e del governatore Bailey. Ora ci troviamo nella situazione opposta, con i mercati che valutano solo una possibilità su tre di un rialzo la prossima settimana, dopo i commenti dovish di Michael Saunders e Ben Broadbent. Nell’Area Euro la riunione di politica monetaria del 15-16 dicembre, che nelle intenzioni di qualche mese fa avrebbe dovuto chiarire il percorso della politica monetaria del 2022, avrà luogo in un contesto reso più complicato dal sovrapporsi della nuova ondata di contagi al rialzo dell’inflazione, e potrebbe non essere più così decisiva, qualora il consiglio direttivo decidesse di rimandare a febbraio le comunicazioni sul PEPP. Sul lato delle previsioni Le previsioni ufficiali vedranno un netto innalzamento delle proiezioni di inflazione 2022, mentre quelle di crescita potrebbero essere poco variate. Le proiezioni 2023-24 di inflazione dovrebbero mostrare progressi verso l’obiettivo del 2%, ma cauti (per non alimentare aspettative di rialzi dei tassi nel 2022). L’elevata incertezza della previsione sarà ampiamente sottolineata nei documenti e nella conferenza stampa della presidente Lagarde.

PERFORMANCE DEI TITOLI GOVERNATIVI – Dati aggiornati alle 17.30 del 10 dicembre 2021

VIEW STRATEGICA Governativo US: Le attese di un continuo sostegno monetario e la considerazione di temporaneità dell’aumento dell’inflazione hanno fatto diminuire la volatilità sui titoli obbligazioni. I rendimenti governativi statunitensi sono scesi nell’ultimo mese guidati da un calo del term premium. Esprimiamo una view neutrale. Governativo EU: I titoli governativi europei dovrebbero evidenziare un decoupling da quelli statunitensi, sulla scia delle aspettative di un ulteriore allentamento monetario da parte della BCE. A giugno la BCE, pur fiduciosa sulla ripresa, ha confermato che gli acquisti netti relativi al PEPP avverranno ad un ritmo significativamente superiore a quello di inizio 2021 dichiarando prematuro e non necessario un qualsiasi cambiamento dei parametri di politica monetaria. |

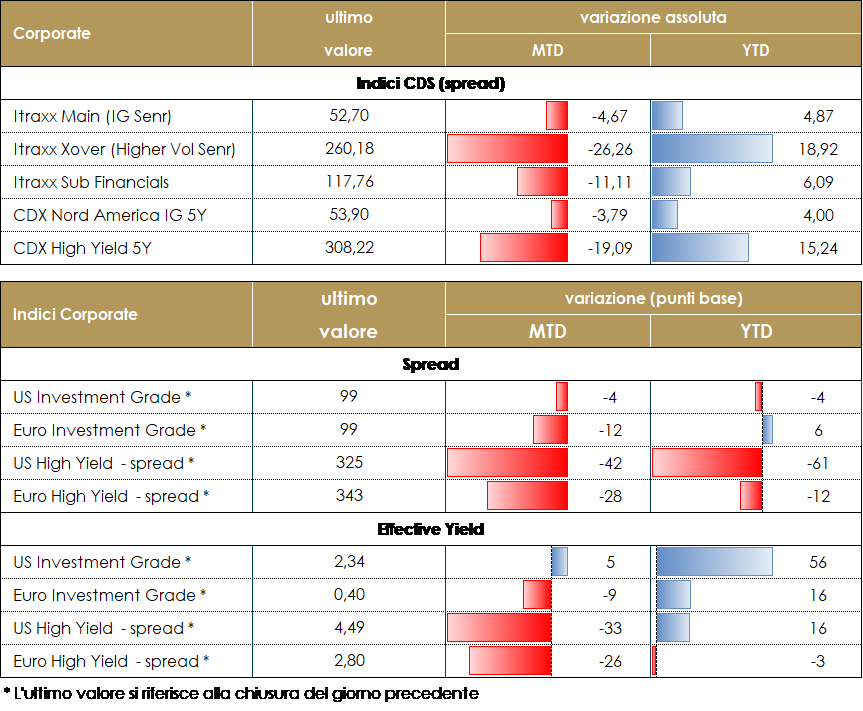

MERCATI DEI TITOLI CORPORATE

I mercati del credito hanno avuto una settimana molto positiva con una accelerazione nelle prime sedute della settimana, spread più stretti su tutti in comparti, in particolare high beta, e flussi in aumento dopo le fasi di volatilità e di risk-off che avevano caratterizzato la seconda parte del mese scorso sulle preoccupazioni del riacutizzarsi dell’emergenza pandemica e le relative restrizioni. Il dato di inflazione atteso dai mercati nella seduta di venerdì, pur uscito più alto delle attese, non ha comportato una reazione scomposta sulle attività rischiose. L’attenzione del mercato è ora rivolta ai meeting della FED mercoledì e della ECB giovedì che potrebbero portare importanti novità sui tempi e sulle modalità delle riduzioni dei programmi di acquisto e creare rinnovate aspettative in merito ai futuri rialzi dei tassi. Gli Indici del mercato CDS hanno chiuso in contrazione sia in Europa con Xover a -25 e Main a -5 che in US con una performance del tutto simile con CDX HY a -20 e HY a -5. Sugli indici cash la settimana si chiude con un total return positivo in Europa sia per HY che per IG grazie anche a tassi in discesa e spread in contrazione mentre negli Stati Uniti si è registrata una buona performance su HY ma negativa IG con il movimento negativo sulle curve con i tassi che risalgono in parziale ritracciamento rispetto alla chiusura della settimana scorsa. Sul mercato primario volumi ridotti con alcune nuove emissioni lato corporate, sia IG che HY. Segnaliamo il doppia tranche di NTT (A, 650Mio 4y 0.08% e 850Mio 7y 0.399), l’emissione di Orange (BBB+,1Bio 12y 0.625%) e Aroundtown (BBB+, 1.25Bio 5.5y 0.375%) mentre su HY doppia tranche per TMobile Netherland (B+ Sen Sec 7ync3 800Mio 3.75%, CCC+ Snr Unsec 8nc3y 550Mio 5.5%). A cura del team obbligazionario di Mediobanca SGR

PERFOMANCE DEI TITOLI CORPORATE – Dati aggiornati alle 17.30 del 10 dicembre 2021

VIEW STRATEGICA Corporate IG: Il supporto della politica monetaria con acquisti diretti e forward guidance su “tassi bassi a lungo” giustificano i livelli compressi degli spread. Nel corso dell’anno il miglioramento del ciclo economico garantirà ulteriore supporto alla solidità dei fondamentali. Manteniamo una view neutrale Corporate HY: Outlook positivo ma con possibili fasi di volatilità che potranno rappresentare occasioni di acquisto. Default rate contenuti con picco nel T1, su livelli comunque ridotti rispetto ai cicli precedenti. Supporto al mercato da fattori tecnici positivi e ricerca di rendimento. Manteniamo una view neutrale. |

LA PROSSIMA SETTIMANA: quali dati?

- Europa: la settimana prossima l’attenzione dei mercati sarà rivolta alla riunione di politica monetaria della BCE. Sul fronte dei dati macroeconomici per l’intera area nel suo complesso saranno pubblicati i dati relativi alla bilancia commerciale, alla produzione industriale e agli indici dei prezzi al consumo e PMI manifatturiero, dei servizi e composito di Markit inoltre in Germania saranno pubblicati i risultati relativi all’indice IFO sulla fiducia generale delle aziende e dei prezzi alla produzione industriale.

- Stati Uniti: anche negli Stati Uniti l’attenzione sarà rivolta alla riunione del FOMC di mercoledì. Sul fronte dei dati macroeconomici verranno comunicati i dati relativi alle vendite al dettaglio, alla produzione industriale, ai nuovi permessi edili, all’inizio di nuovi cantieri

- Asia: In Cina verranno pubblicati i risultati relativi ai prezzi delle nuove case, alle vendite al dettaglio e alla produzione industriale. Oltre a quest’ultimo dato, In Giappone verranno pubblicati anche l’indice PMI dei servizi, composito e manifatturiero pubblicato dalla Jibun Bank, la bilancia commerciale, l’indice sull’industria terziaria e gli ordinativi di macchinari.

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare, il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.