La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: quale sentiero seguirà in futuro l’inflazione?

- Le ricadute economiche della COVID-19 faranno diminuire l’inflazione nel breve termine

- I mercati finanziari non prezzano però un rischio deflazionistico

- Nel medio termine non è ancora chiaro se prevarrà lo shock da domanda e la componente disinflazionistica

| La crisi economica innescata dalla COVID-19 ha generato uno shock da domanda e da offerta senza precedenti. Dal lato della domanda, le misure di contenimento pandemico hanno praticamente azzerato quella dei servizi inerenti le attività sociali, quali ad esempio i pasti fuori casa, i viaggi e il turismo e più in generale la spesa dei consumatori è diminuita in modo sostanziale. Dal lato dell’offerta, le interruzioni produttive, dapprima in Cina e successivamente nel resto del mondo, hanno creato diversi “colli di bottiglia” nelle catene globali di produzione. In teoria, la combinazione di questi due shock potrebbe avere effetti sia al rialzo che al ribasso sui prezzi, a seconda che il calo dell’attività rifletta un’offerta limitata (che spingerebbe i prezzi verso l’alto) o una domanda debole (che eserciterebbe invece una spinta sui prezzi in senso opposto, appesantendoli).

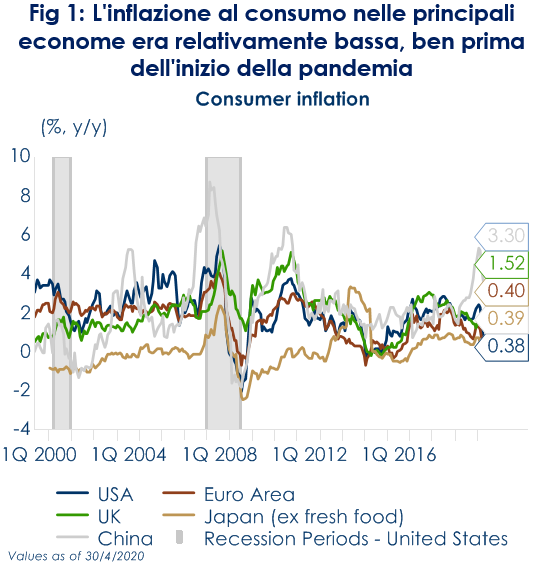

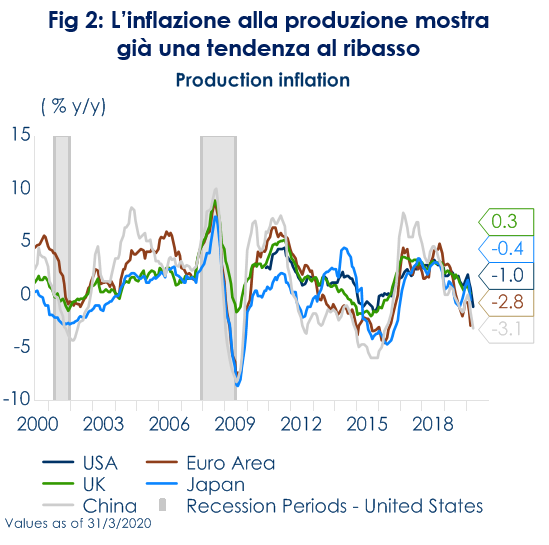

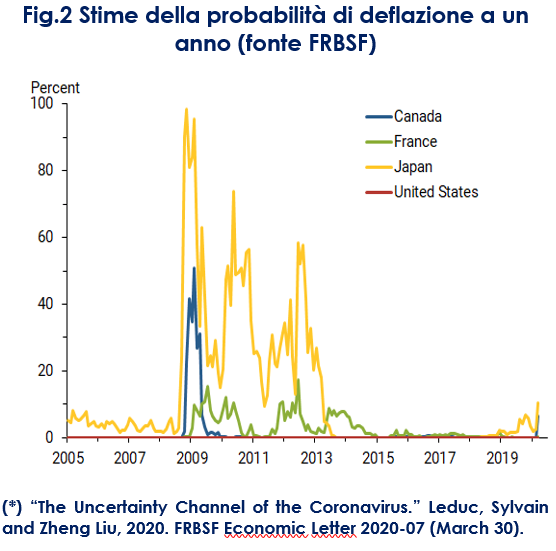

D’altrocanto, lo shock da COVID-19 si inserisce comunque in un contesto di inflazione molto moderata. L’inflazione al consumo delle principali econome era già relativamente bassa, ben prima dello scoppio della pandemia: l’inflazione al consumo era scesa marcatamente nelle principali economie a partire dalla metà del 2008 fino a tutto il 2009 e non è mai completamente ritornata ai livelli pre-crisi. Fa eccezione il Giappone, dove l’inflazione è rimasta vicina allo zero ininterrottamente per periodo di circa 20 anni (Fig.1). Nel breve termine ci aspettiamo il prevalere dell’effetto disinflazionistico, proprio di una domanda depressa, e che l’effetto netto, che considera anche l’offerta, comporti una riduzione significativa dell’inflazione, almeno per le economie avanzate. Già nelle stime dell’inflazione di aprile si è registrata una spinta al ribasso, derivante sia dal recente calo del prezzo del petrolio, che ha impattato la componente energetica dell’inflazione (Fig.1) sia dalla debole domanda interna. Le oscillazioni dei prezzi delle materie prime e gli effetti dell’interruzione dell’offerta avranno probabilmente una durata relativamente breve, la debolezza della domanda sarà invece più duratura. L’incertezza connessa allo scenario economico potrebbe innescare un maggior risparmio precauzionale e comportare un cambiamento di comportamento dei consumatori: Leduc e Liu (2020)*, della Federal Reserve Bank of San Francisco (FRBSF), sostengono che gli effetti di incertezza legata alla COVID-19 potrebbero ridurre la domanda aggregata, abbastanza da abbassare il tasso di inflazione statunitense del 2%. Anche la spinta proveniente dal mondo del lavoro sarà probabilmente al ribasso. La recente impennata delle richieste iniziali di disoccupazione negli Stati Uniti suggerisce che la disoccupazione sia destinata a salire, riducendo i redditi aggregati e frenando la crescita dei salari per quanti manterranno il loro lavoro. Un mercato del lavoro più “lasco” potrebbe frenare l’inflazione, sebbene la forma piatta assunta dalla curva di Phillips, sperimentata negli ultimi anni, suggerisce che sarà improbabile che gli aumenti della disoccupazione provochino un drastico calo dei salari. Per osservare una ripresa sostenuta dell’inflazione dovremo attendere la ripresa della domanda e quando l’inflazione energetica tornerà a crescere. In tale contesto i prezzi dei titoli obbligazionari indicizzati all’inflazione non prezzano un rischio di deflazione (ossia di inflazione negativa) per il prossimo anno, nonostante la battuta d’arresto dell’economia da COVID-19, come mostra il recente studio della FRBSF: la percezione del rischio di un netto calo del livello dei prezzi nei prossimi 12 mesi non è quasi per niente cambiata nei principali quattro paesi sviluppati, Canada, Francia, Giappone e Stati Uniti; i premi per il rischio che gli investitori attribuiscono ai risultati deflazionistici hanno registrato al massimo un incremento modesto, ad eccezione del Giappone, dove questo premio era già elevato grazie alla sua inflazione prossima allo zero. Questo è a nostro avviso imputabile all’elevata incertezza sul probabile futuro sentiero dell’inflazine nel medio periodo. Su tale orizzonte, infatti, non è chiaro se continuerà a prevalere lo shock da domanda e, quindi, se prevarrà la componente disinflazionistica o se si instaureranno dinamiche al rialzo dei prezzi. La crisi potrebbe avere implicazioni inflazionistiche di lungo termine, visti gli ingenti stimoli fiscali e monetari forniti a suo sostegno, e l’aumento del debito pubblico, sebbene l’esperienza giapponese suggerisca una certa cautela da tenere nella valutazione di questo tipologia di legami causali. Una spinta al rialzo dell’inflazione potrebbe, soprattutto, provenire dalla riconversione delle catene globali del valore e dal “rimpatrio” (reshoring) della produzione nelle economie avanzate. Questo processo già in atto ha il potenziale di invertire le forze deflazionistiche degli ultimi dieci anni. A cura di Teresa Sardena di Mediobanca SGR |

Fig 1: L’inflazione al consumo nelle principali econome era relativamente bassa, ben prima dell’inizio della pandemia

Fig 2: L’inflazione alla produzione mostra già una tendenza al ribasso

Fig.3 Stime della probabilità di deflazione a un anno (fonte FRBSF)

|

SETTIMANA TRASCORSA

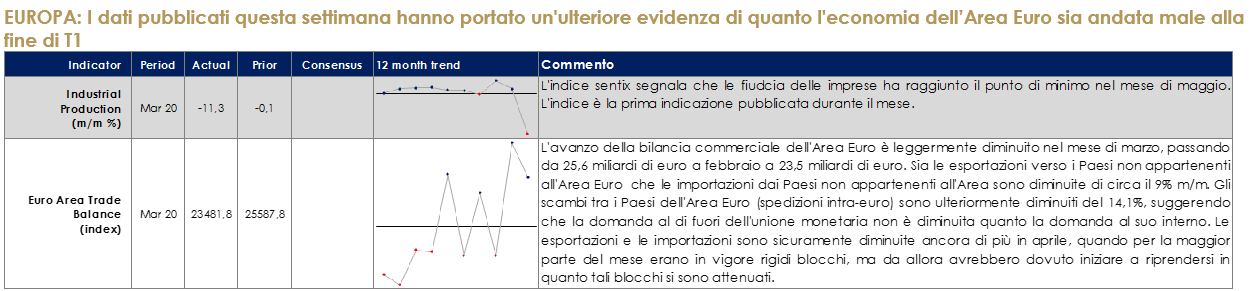

EUROPA: I dati pubblicati questa settimana hanno portato un’ulteriore evidenza di quanto l’economia dell’Area Euro sia andata male alla fine di T1

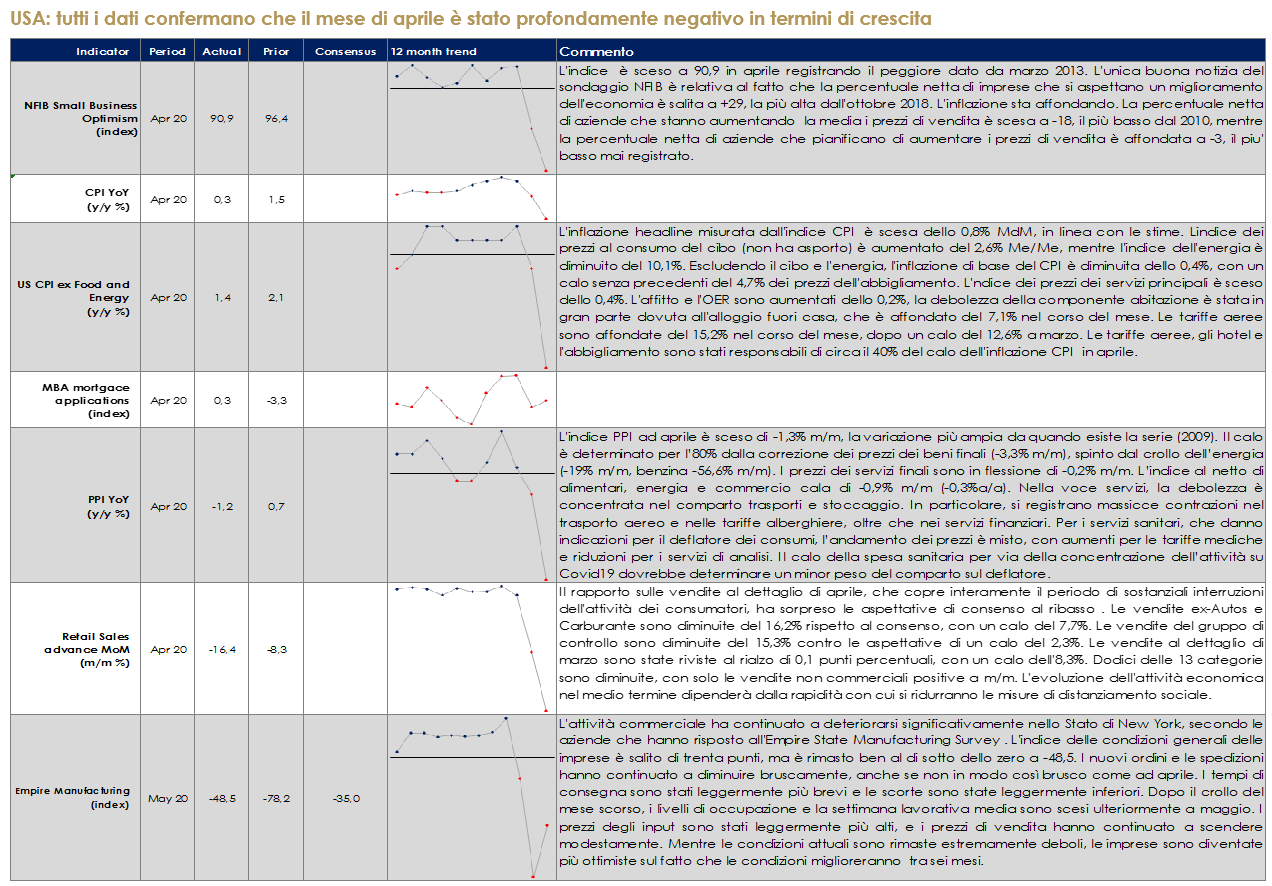

USA: tutti i dati confermano che il mese di aprile è stato profondamente negativo in termini di crescita

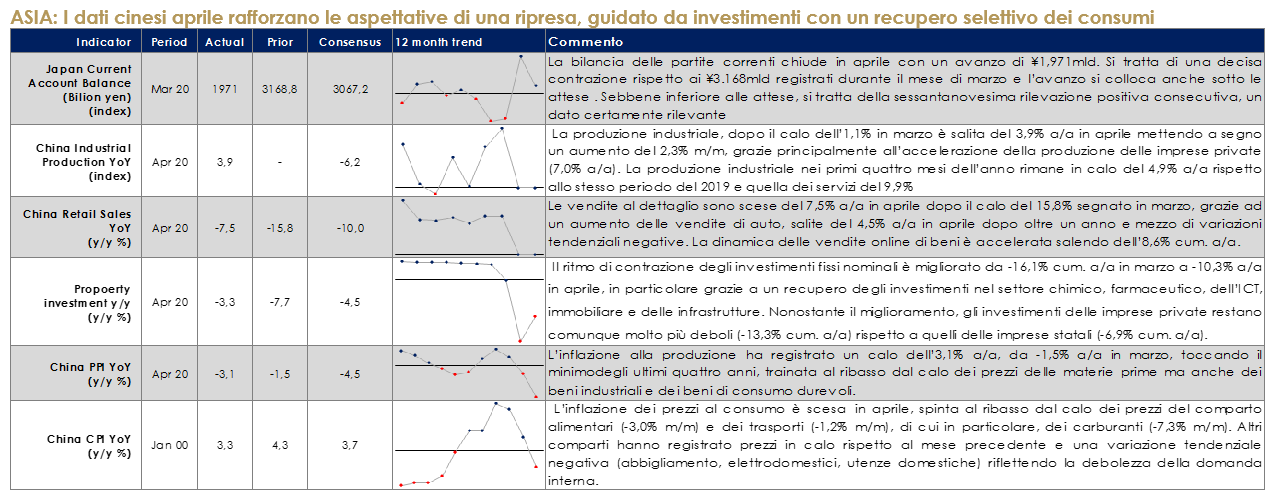

ASIA: I dati cinesi aprile rafforzano le aspettative di una ripresa, guidato da investimenti con un recupero selettivo dei consumi

| PERFORMANCE DEI MERCATI

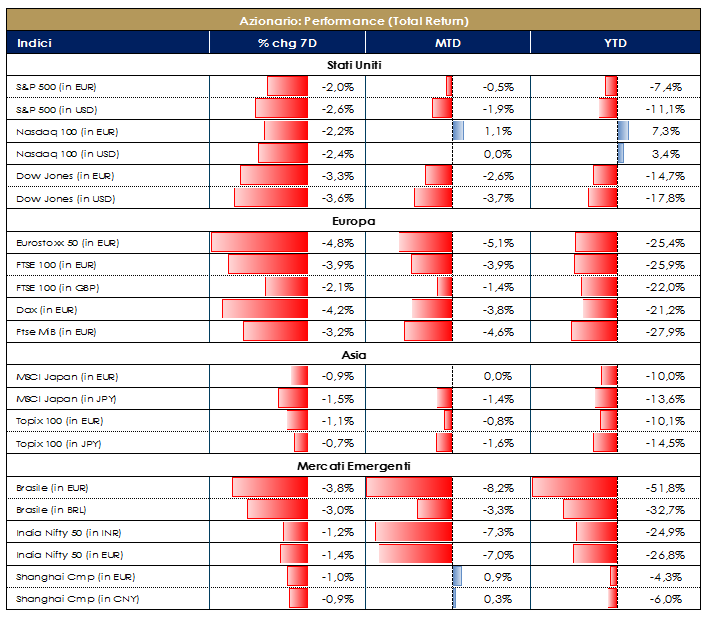

MERCATI AZIONARI Dopo un tentativo di rimbalzo dei mercati ad inizio settimana, il sentiment generale si è ridimensionato a seguito dei dati macro e della riaccesa tensione commerciale tra USA-Cina, con Trump in prima linea. La presunta V-shape recovery, alla stregua cinese, sembra essere un “sogno un po’ più lontano” per Europa e Stati Uniti e gli analisti sembrano aver abbandonato questa assunzione nelle loro stime sul prossimo futuro. Ad incrementare le preoccupazioni, dati americani sui sussidi di disoccupazione sembrano destinati ad aumentare, spettro della deflazione, contrazione dei prezzi al consumo e della produzione e infine le parole di Powell, il quale non ha riassicurato né gli americani né i mercati sostenendo che l’economia americana rischia di avvitarsi in una recessione prolungata. Altre misure straordinarie di sostegno dell’economia dovranno essere messe in campo. In Europa la situazione non è migliore (calo della produzione industriale, pubblicazione della stima del PIL tedesco di T1 2020 pari -2,2% e la lentezzq delle decisioni sul Recovery Fund). In Cina la produzione industriale ad aprile è tornata per la prima volta con segno positivo (manifattura in pole position vs servizi) ma vendite al dettaglio sono rimaste deboli a riprova che l’atteggiamento dei consumatori rimane comunque ancora cauto. In termini di multipli di mercato, S&P americano a 20xPE e SXXE600 europeo a 16xPE (valori vicino ai massimi degli ultimi anni) in quanto, in contrasto con la salita dei corsi azionari, gli analisti hanno continuato a tagliare le prospettive di crescita degli utili (taglio EPS del 30% in Europa e del 20% in USA). Settori difensivi chiudono trimestre con EPS in crescita. Reporting season quasi conclusa (90% delle società hanno riportato i loro numeri del trimestre), con 1Q caratterizzato dal 51% delle società che ha battuto EPS e 59% le sales, a fronte dei downgrade delle stime da parte degli analisti pre-reporting. Prossimo trimestre (2Q) atteso come il peggiore dell’anno.L’Indice azionario europeo SXXE chiude la settimana in rosso (-4%), con Telecom -1,30%, Healthcare -1,70% e FinServices -2,70% tra i best; i settori che hanno invece contribuito negativamente alla performance settimanale sono stati BasicResources -10%, Auto -8%, Insurance -7% e Banks -6,50%. A livello di singoli titoli troviamo Diasorin (+19%), United Internet, Hellofresh e Recordati (media +7%) tra i best performer, Arcelormittal (-24%), Thyssenkrupp (-18%) e Valeo (-15%) tra i worst europei. Negativo anche il mercato domestico italiano, FTSE MIB a -2,50% con Diasorin e Recordati in vetta e Leonardo ed Exor tra i peggiori. Mercato delle MidCap italiane a -2,30% trainato da Carel Industries, ACEA e Garofalo Healthcare (+8%) ed affossato da Mondadori, IMA e Piaggio (-15%). S&P500 sottopressione, performance settimanale -3,60% con GoldIndex +5%, Biotech e General Merch (+3%) i quali hanno trainato la performance; questa settimana i settori più deboli sono risultati essere nuovamente Airlines -14% e Real Estate (-13%). A livello di single names troviamo McCormick&Co +9%, Abbvie +7% e Illumina +6% tra i top performer e Coty -37% e Under Armour -25%. Dow Jones a -3,50% e Nasdaq 100 a -2,40% (Zoom Video a +11%). A cura del team Core Equity Value di Mediobanca SGR PERFORMANCE MERCATI AZIONARI – Dati aggiornati alle ore 17.30 del 15 maggio 2020

VIEW STRATEGICA La rapidità ed intensità del movimento ribassista dei mercati crea i presupposti tecnici per un recupero altrettanto veloce laddove l’attuale fase di bear market non si tramutasse in recessione economica. Fondamentale diventa il concretizzarsi di un ulteriore supporto coordinato delle autorità monetarie e fiscali a livello globale. |

MATERIE PRIME E VOLATILITA’

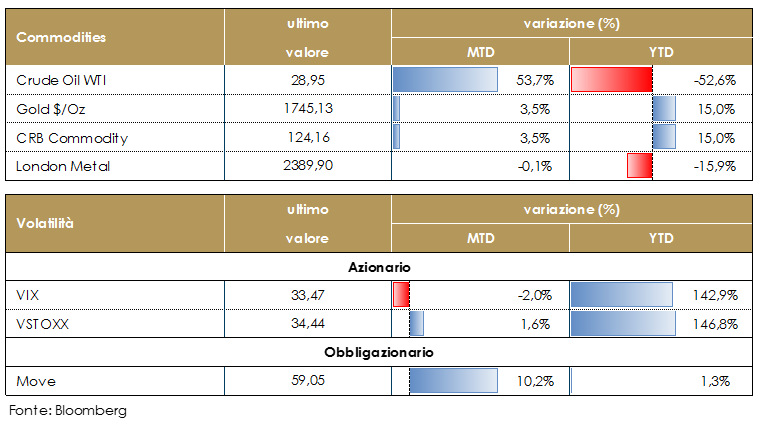

In marginale recupero il prezzo del petrolio. In settimana è stato pubblicato il rapporto mensile sul mercato petrolifero dell’EIA (Energy Information Administration) in cui l’agenzia preveder una ripresa della domanda sulla scia a una marginale e fragile ripresa dell’attività economia. Il graduale allentamento delle restrizioni di blocco globale sta aiutando la domanda nei mercati dell’energia, ma resta il rischio che una recrudescenza dei casi di Covid-19 possa divenire un nuovo rischio. L’EIA conferma dal lato dell’offerta vi è stato un taglio alla produzione senza precedenti pari a di 12 milioni di bg questo mese, complice anche i tagli massicci della produzione da paesi al di fuori dell’accordo OPEC+, come gli Stati Uniti e il Canada, che hanno fatto sì che la produzione fosse inferiore di 3milioni bg in aprile rispetto all’inizio dell’anno. Volatilità in rallentamento dai livelli massimi degli scorsi mesi. Dati aggiornati alle ore 17.30 del 15 maggio 2020

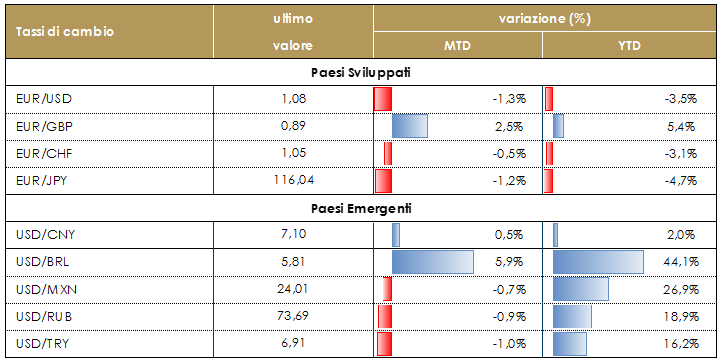

TASSI DI CAMBIO Le principali valute sono rimaste poco variate durante la settimana, faticando a prendere una decisa in balia di input contrastanti. Rimane il dubbio che, nonostante l’avvio della fase di uscita dal lockdown, la ripresa possa essere più lenta del previsto. La sterlina è stata indebolita sia dalle dichiarazioni del governatore della BoE Bailley sia dagli sviluppi sul fronte dei negoziati con l’UE. Bailey ha dichiarato che la recessione in corso è molto pesante e che la BoE non sta contemplando l’opzione di portare i tassi di interesse in territorio negativo ma ha aggiunto che nulla si può escludere a priori. Sul fronte dei negoziati con l’UE il governo Johnson ha ribadito espressamente che il Regno Unito non intende cedere la propria sovranità piegandosi alle richieste UE, che mette come condizione per il libero accesso al mercato unico l’allineamento alle proprie normative. Trova stabilità anche lo yen mantenendo la sua funzione di valuta pivot. Le tensioni geopolitiche tra Cina e Stati Uniti favoriscono sicuramente la divisa nipponica a causa del risk-off. Dati aggiornati alle ore 17.30 del 15 maggio 2020

VIEW STRATEGICA Con l’incupirsi delle prospettive per l’economia globale, il dollaro USA si avvantaggerà del suo ruolo di valuta rifugio. |

| PERFORMANCE DEI MERCATI

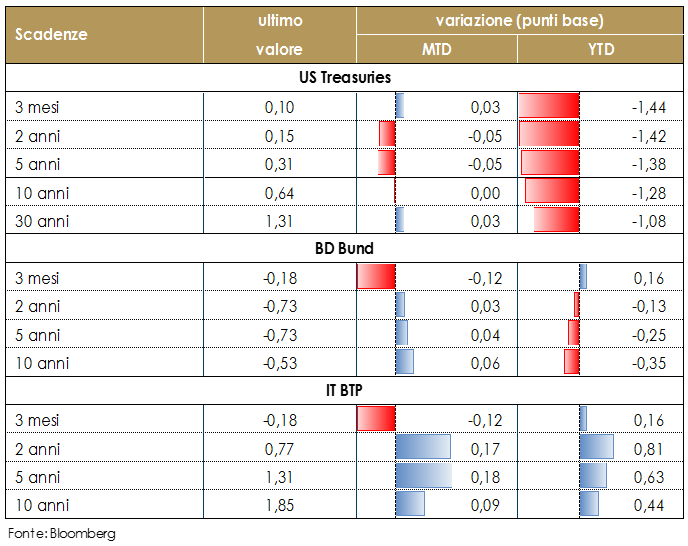

MERCATI DEI TITOLI GOVERNATIVI Settimana in cui ha prevalso l’umore negativo dei mercati, derivante dai timori di una possibile seconda ondata di contagi a fronte di una ripartenza affrettata delle attività negli USA. A pesare sui mercati anche i toni cauti del Governatore Powell sulla tempistica del recupero dell’economia e sul rischio degli effetti negativi a lungo termine di questa crisi. Continua ad essere sostenuta la domanda di Treasuries, (ampiamente digerita l’asta da 32 miliardi sul 10y) con il mercato propenso a credere che lo scenario economico incerto potrebbe richiedere ulteriori interventi di politica monetaria e che la Fed agirà come necessario, adattandosi alle circostanze.In area Euro, il mercato dei tassi core sembra essersi stabilizzato in un livello di equilibrio nonostante la continua pressione dal lato dell’offerta (attive questa settimana Olanda, Germania, Irlanda e Francia con aste consistenti, ma ampiamente sottoscritte). In Italia, il Tesoro ha emesso tutta la size preventivata con bid to cover in rialzo soprattutto sulle scadenze intermedie e lunghe della curva mentre rimangono ancora bassi i volumi sul secondario: da domestici continuano gli acquisti sulla parte breve della curva con buona domanda sia sul nuovo BOT annuale che sul CTZ; gli investitori esteri per il momento rimangono attendisti. La prossima settimana verrà lanciato un nuovo Btp Italia, dedicato a investitori retail e istituzionali, che avrà una scadenza di 5y e una cedola pari 1.4%. A questi livelli il nuovo titolo esce quindi con un’opzione gratuita su un rialzo dell’inflazione, facendo sperare per un collocamento corposo. A cura del team obbligazionario di Mediobanca SGR PERFORMANCE DEI TITOLI DI STATO – Dati aggiornati alle 17.30 del 15 maggio 2020

Governativo US: il taglio precauzionale e preventivo della Fed di 50 bps ad inizio marzo, coerente con i timori di diffusione del Coronavirus su scala globale, ha riportato i rendimenti governativi abbondantemente sotto l’1% sulle principali scadenze. Alla luce della volatilità nell’attuale fase (possibili ulteriori tagli e funzione di hedge) manteniamo una view neutrale. Governativo Euro: non si identifica valore in questa asset class a fronte di rendimenti ampiamente negativi i nparticolare delle emissioni tripla A (YTM bund -0,75%). |

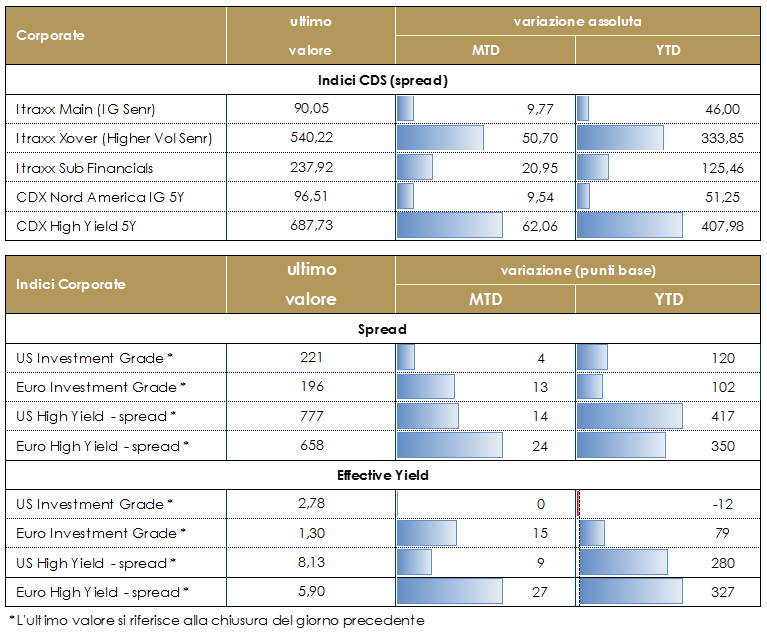

MERCATI DEI TITOLI CORPORATE Nella settimana trascorsa il mercato corporate ha nuovamente allargato seppur in maniera composta con una debolezza diffusa e contestuale alla fase di riskoff delle altre attività rischiose.A generare il movimento sono stati certamente i flussi, con alcune prese di profitto dopo il rimbalzo del mese precedente e la mancanza di ulteriori catalist per continuare la fase di rimbalzo. Sul fronte dei dati macro si susseguono i dati negativi che rispecchiano la fase di arresto delle attività produttive e dei servizi conseguenti al lockdown per la pandemia.D’altra parte continuano a entrare in azione le politiche monetarie e fiscali tra cui, questa settimana, gli acquisti diretti da parte della Fed nel mercato ETF Corporate.Il mercato primario ha continuato nella fase di forte ripresa con emissioni in prevalenza su High Grade.Su base settimanale, inclusa la giornata odierna, gli Indici CDS hanno chiuso con un +25bp su Itraxx Xover (Hy) (540 da 515) e +5 su traxx Main (IG) a 90 da 845, male anche su Sub Fin a 238 (+10); stessa dinamica, anche se lievemente peggiore rispetto all’europa, in US, con IG (+6) e HY (+55).Sul mercato primario segnaliamo i deal AT1 di Bank of Ireland (BB 675Mio 7.5% Perp nc 5y), il T2 di Allianz (A+, 2.2.% 30y nc 10), il deal multitranche di E.on (BBB 1Bio Senr 3y 0.375%, 500Mio 8y 0.75%, 500Mio 11y 0.875%), Daimler (BBB 1Bio 3y 1.625%, 1.25Mio 6y 2%, 750Mio 10y 2.375%) Telefonica (BBB 1.250Mio 7y 1.2% 12y 1.8%) e Eni (BBB 1Bio 6y 1.25% 1Bio 11y 2%) e Total (A 500Mio 11y 0.95% 1Bio 20y 1.6%). Un deal anche su HY healthcare con Synlab (B 850Mio 4.75% 5y). A cura del team obbligazionario di Mediobanca SGR PERFORMANCE DEI TITOLI CORPORATE – Dati aggiornati alle 17.30 del 15 maggio 2020

VIEW STRATEGICA Corporate IG: l’atteggiamento accomodante della banche centrali sostiene l’asset class, compensando livelli di rendimento storicamente contenuti. Corporate HY: un ulteriore deterioramento dello sceneario base potrebbe impattare gli emittenti più deboli riportando a livelli più elevati i tassi di default. L’asset class agli attuali livelli non presenta ancora un premio per il rischio adeguato. |

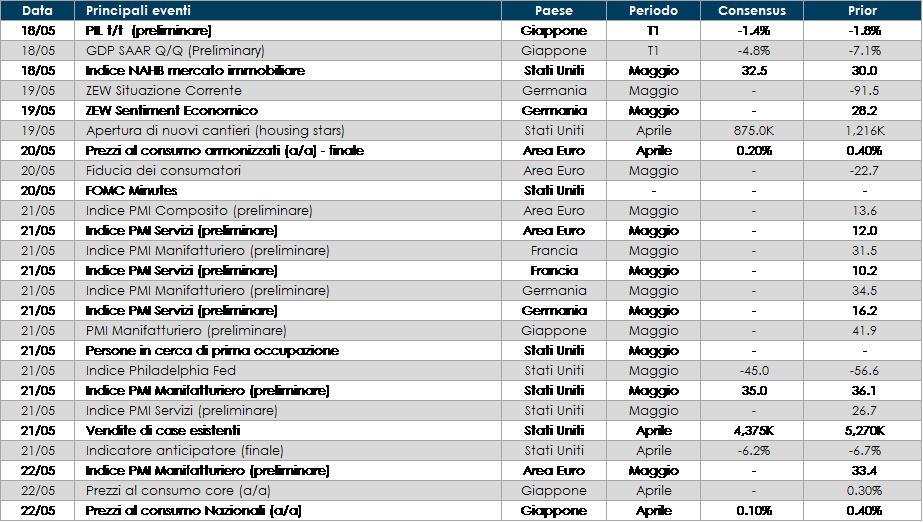

LA PROSSIMA SETTIMANA: quali dati?

- Europa: Saranno pubblicati i verbali dell’ultima riunione della BCE e le stime preliminari degli indici PMI di maggio

- Stati Uniti: Saranno pubblicate le minutes dell’ultima riunione del FOMC e le stime preliminari degli indici PMI di maggio

- Asia: in Giappone sarà pubblicata la stima del PIL relativo al primo trimestre e la stima dell’inflazione relativa al mese di aprile

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.