La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: la Cina punta a una “prosperità condivisa”, ma ne sbaglia la comunicazione

- Il processo normativo in atto in Cina sta aumentando l’avversione al rischio degli investitori …

- … nonostante si inserisca in un progetto di lungo periodo mirante a una crescita sostenibile e socialmente responsabile.

- Le difficoltà di interpretazione e l’imprevedibilità dei singoli interventi continua a mantenere elevata la volatilità sui mercati finanziari, limitando nel breve termine la crescita economica.

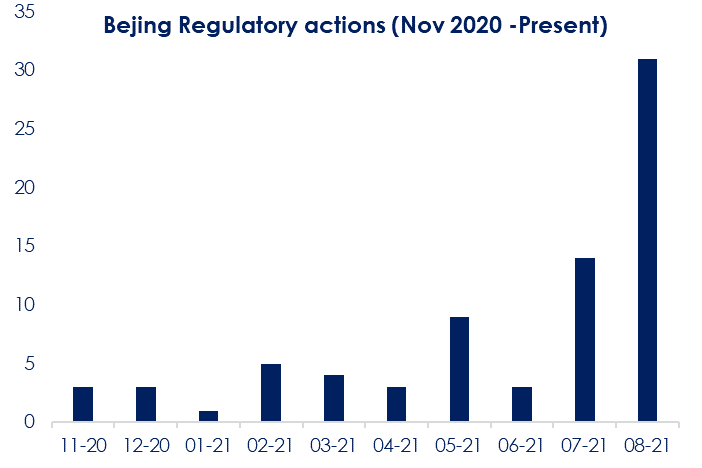

Nei mesi di agosto e settembre il Governo cinese ha intensificato il processo di revisione normativa (Fig.1) con provvedimenti volti ad assicurare un maggior presidio statale e una maggiore regolamentazione in alcuni settori specifici, tra cui le piattaforme internet, l’istruzione on-line e i mercati immobiliari. I provvedimenti si collocano all’interno dell’ambizioso progetto del Presidente Xi Jinping, che persegue un nuovo concetto di prosperità, da lui definita come “prosperità condivisa”, anche attraverso la redistribuzione dei redditi allo scopo di ridurre la disuguaglianza sociale del paese. Il presidente Xi Jinping ha esposto questo concetto lo scorso 17 agosto durante il suo discorso al Comitato Centrale del Partito Comunista Cinese per gli affari finanziari ed economici, suggerendo che la “prosperità comune” è un requisito fondamentale del socialismo, necessario per bilanciare la crescita e garantire la stabilità finanziaria. Il leader cinese ha sottolineato la necessità di “aggiustare i redditi eccessivamente alti”, “rettificare la loro distribuzione” e promuovere “la prosperità condivisa”. Dopo la sua riunione, il Comitato Centrale ha chiesto di “regolare ragionevolmente i redditi in eccesso” e di incoraggiare gli individui e le imprese ad alto reddito a “restituire di più alla società”.

Gli esponenti governativi sembrano non essere stati in grado di comunicare in modo univocamente chiaro ai mercati e agli interlocutori internazionali questa nuova ridefinizione normativa, volta a spostare le priorità della governance dalla sola crescita all’equilibrio/bilanciamento tra crescita e sostenibilità. Ciò ha comportato un aumento dell’avversione al rischio degli investitori esteri e un calo del mercato azionario. Anche nel 2015-2016 il sell-off del mercato fu innescato dal tentativo della People’s Bank of China (PBoC) di regolare il funzionamento del tasso di cambio. Un errore sia di comunicazione politica che di esecuzione comporto un forte calo dei mercati cinesi. Analogamente, il recente sell-off è stato innescato dal processo di revisione normativa, ma continua ad essere il riflesso di una comunicazione inadeguata e di metodi di applicazione della normativa più veloci e diversi rispetto a quelli dei paesi occidentali. Probabilmente per questo gli alti funzionari cinesi hanno cercato di riformulare la narrazione relativa alla stretta normativa della Cina e alla “prosperità comune”. Il 20 agosto il quotidiano economico statale ha definito le recenti azioni di regolamentazione e il conseguente sell-off del mercato come un costo di breve termine imposto da una crescita sana di lungo termine. Un alto funzionario economico, Han Wenxiu, ha incentrato su questo tema il suo intervento in un briefing a Pechino il 26 agosto, spiegando che l’attuazione di una “prosperità comune si richiede un lavoro adeguato a espandere la torta e dividere la torta … Noi non “uccideremo i ricchi per aiutare i poveri'”.

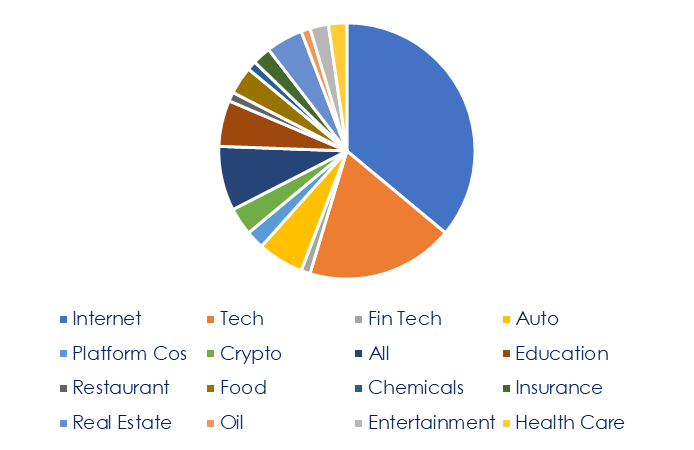

Analizzando la percentuale di interventi nei diversi settori si nota che la maggior parte è rivolta al comparto internet (Fig. 2). Il settore tecnologico cinese è infatti uno dei maggiori e di maggior successo, paragonabile a quello statunitense in termini di dimensione, scala e portata, specialmente nelle piattaforme internet dei consumatori. Per questo, è ragionevole che il governo cinese voglia correggere i comportamenti e le pratiche industriali che ostacolano il suo obiettivo di crescita sostenibile e socialmente responsabile, adottando azioni per salvaguardare i dati dei consumatori e garantire la sicurezza, proteggendo i lavoratori della “gig economy” e uguagliando le condizioni educative per le famiglie a basso reddito. Queste motivazioni sono sorprendentemente simili alle preoccupazioni che assillano altri paesi in tema di possibili abusi di potere di mercato, sicurezza dei dati e privacy dei consumatori nell’era digitale, benché la velocità d’azione propria del Governo cinese nell’attuare interventi proattivi non sembra essere propria dei sistemi occidentali. In questo contesto gli analisti finanziari appaiono divisi nell’interpretazione degli interventi e sulle ricadute economiche per crescita e prospettive di investimento del nuovo ambiente normativo. Una parte teme che un’eccessiva regolamentazione possa ridurre l’imprenditorialità privata, compromettendo la capacità innovativa e quindi la produttività. A nostro avviso nel medio periodo sembra ragionevole attendersi che le autorità cinesi, così come quelle USA e UE, troveranno il giusto equilibrio tra i regolamenti necessari a salvaguardare l’interesse pubblico e le libertà, utili a promuovere l’innovazione, l’imprenditorialità e la creazione di valore. L’innovazione tecnologica sembra la chiave per risolvere molte sfide globali, come il cambiamento climatico, e il governo cinese ne è consapevole. Infatti, il cosiddetto “hard tech” (semiconduttori, l’industria, l’IA, la robotica, la medical tech e la clean tech) è stato risparmiato dalla recente regolamentazione, che invece ha avuto un impatto significativo sul settore internet rivolto ai consumatori, tra cui fintech, e-commerce, social media, giochi e tecnologia dell’istruzione. Alcuni settori come l’energia rinnovabile e la clean tech hanno nei fatti beneficiato di un maggiore sostegno da parte del governo, data la priorità nazionale accordata alla transizione verso un’economia più ecologica. Probabilmente è ancora presto per assistere a una vera e propria svolta nell’ambiente normativo e una moderazione di questi interventi, anche se la scala e la portata di eventuali nuove misure potrebbero essere meno dirompenti e soprattutto essere comunicate con maggior efficacia. Nel lungo periodo, riteniamo che l’investimento verso gli asset cinesi potrà continuare a beneficiare di una solida crescita economica e di una maggior capacità di diversificazione rispetto ad altre aree geografiche, ricordando che l’economia cinese, orientata al mercato interno, e una politica monetaria (che non è in gran parte influenzata da quelle delle economie sviluppate) si traduce in cicli economici che spesso possono divergere dai principali mercati globali.

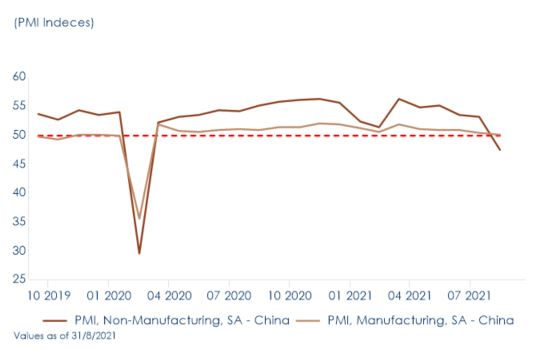

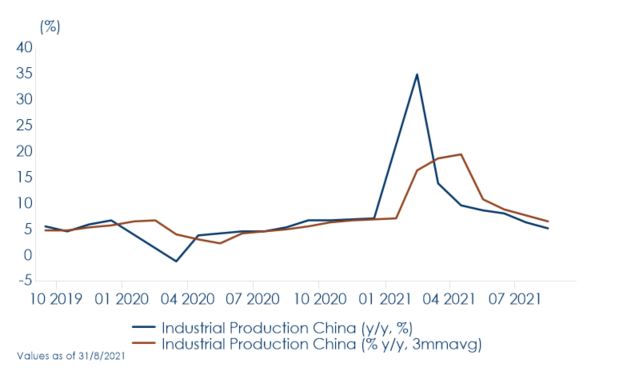

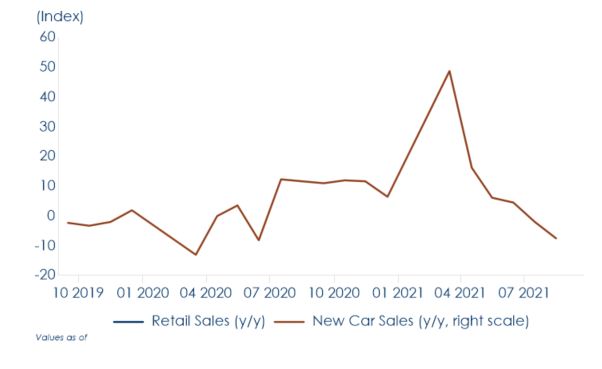

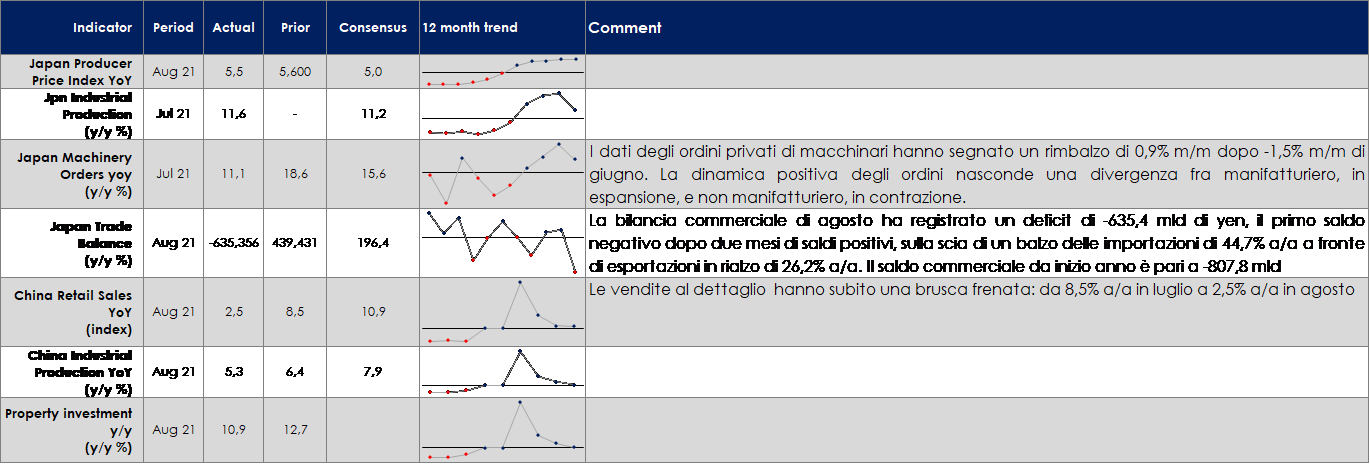

Tuttavia, i dati congiunturali mostrano una debolezza di breve periodo come riflesso di una combinazione di fattori (recenti misure di irrigidimento normativo, evoluzione dei contagi). Ad agosto i principali indicatori economici hanno continuato ad indebolirsi, deludendo le aspettative (Figg 3-4-5). La produzione industriale è aumentata del 5,3% a/a, contro il 6,4% su base annua di luglio. La produzione di elettricità, automobilistica e di metalli ferrosi hanno mostrato un significativo rallentamento della crescita su base annua, sebbene la produzione farmaceutica abbia accelerato. La crescita delle vendite al dettaglio è decelerata bruscamente al 2,5% a/a. Gli investimenti in attività fisse sono stati abbastanza in linea con le aspettative – sia la crescita degli investimenti manifatturieri e immobiliari è rallentata, mentre il calo degli investimenti in infrastrutture si è ridotto. L’atteso recupero del settore dei servizi e dei consumi rischia di non concretizzarsi neanche a settembre, o di essere molto contenuto, a causa delle misure di contenimento dei focolai di Covid-19 sorti nei giorni scorsi in alcune città della provincia del Fujian. Queste misure potrebbero infatti far deragliare la ripresa dei servizi, proprio durante le festività del Festival di metà Autunno (19-21 settembre) e quelle per la giornata nazionale (proclamazione della Repubblica Popolare il primo ottobre 1949) che si protraggono per una settimana (1-7 ottobre), nonché avere un impatto negativo sugli approvvigionamenti visto che la provincia è un grosso snodo commerciale.

| Fig.1: Pechino ha intensificato le azioni normative tra agosto e settembre (fonte dati: Cornestone)

|

Fig.2: in termini settoriali, le azioni normative hanno riguardato le piattaforme internet (fonte dati: Cornestone)

|

|

Fig. 3: I dati di attività economica di agosto evidenziando che l’ondata di contagi ha colpito in particolare il settore dei servizi mentre il settore industriale ha retto meglio…

|

Fig. 4: … sebbene la produzione industriale abbia iniziato a rallentare

|

|

Fig. 5: La maggior sorpresa al ribasso è venuta dalle vendite al dettaglio che hanno subito una brusca frenata

|

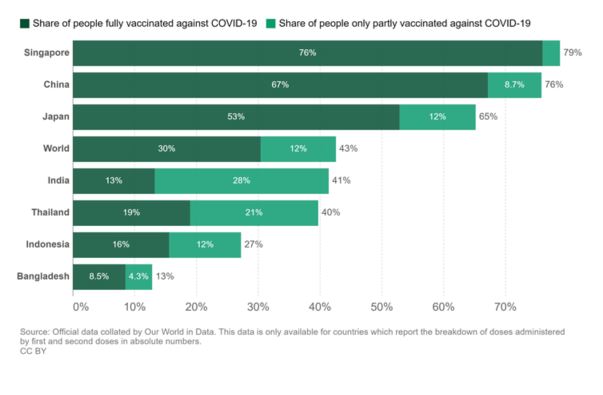

Fig. 6: Il tasso di vaccinati in Cina è elevato e dovrebbe assicurare una progressiva riduzione dei contagi

|

A cura di Teresa Sardena, Mediobanca SGR

SETTIMANA TRASCORSA

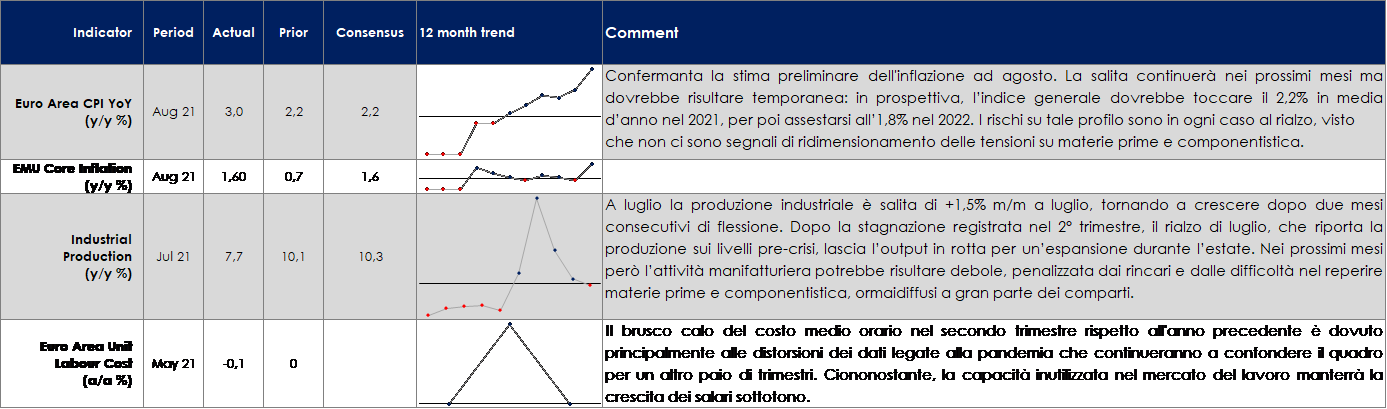

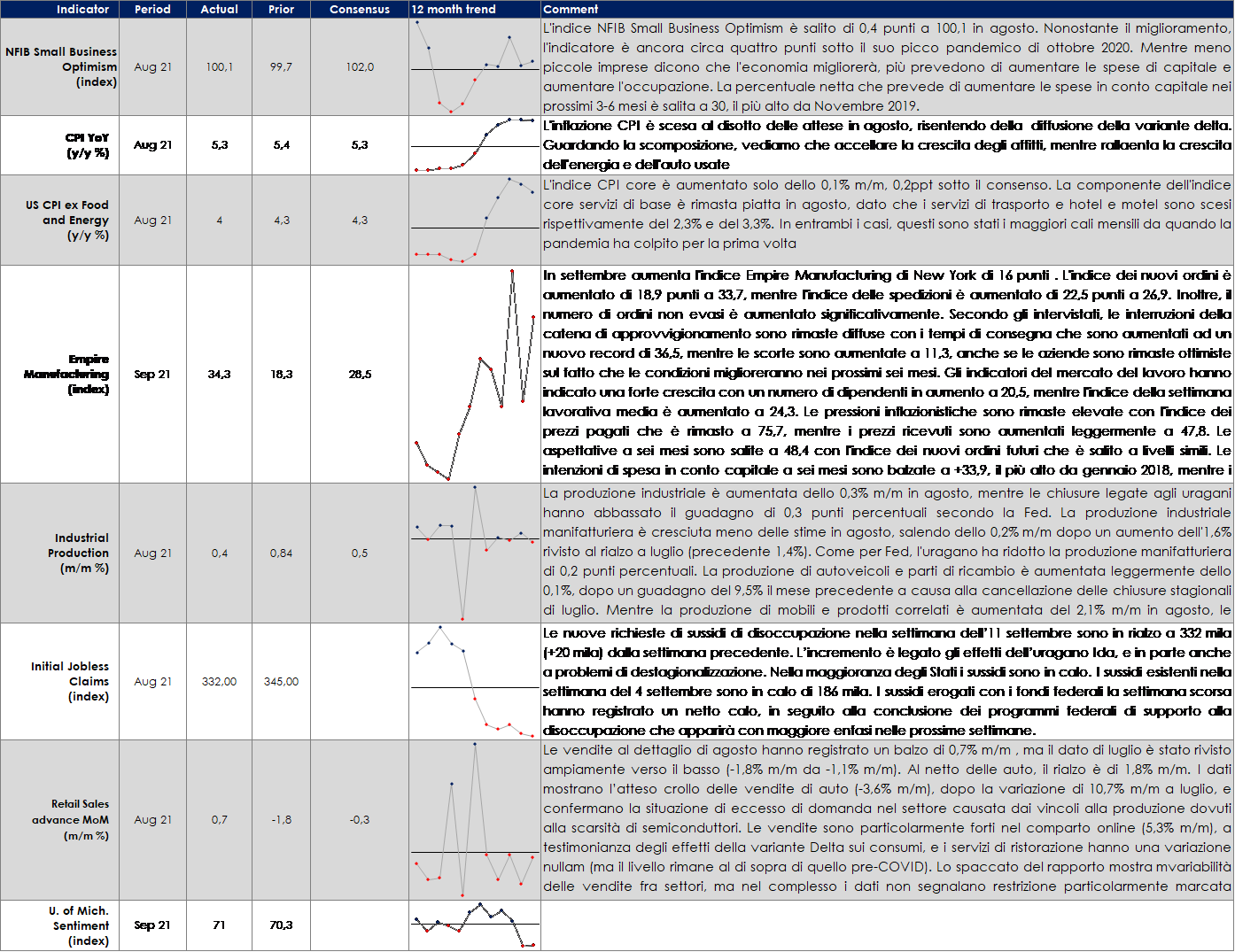

EUROPA: confermata al 3% l’inflazione ad agosto

ASIA: in Cina i dati di attività economica relativi al mese di agosto sono stati inferiori alle attese

USA: l’inflazione di agosto

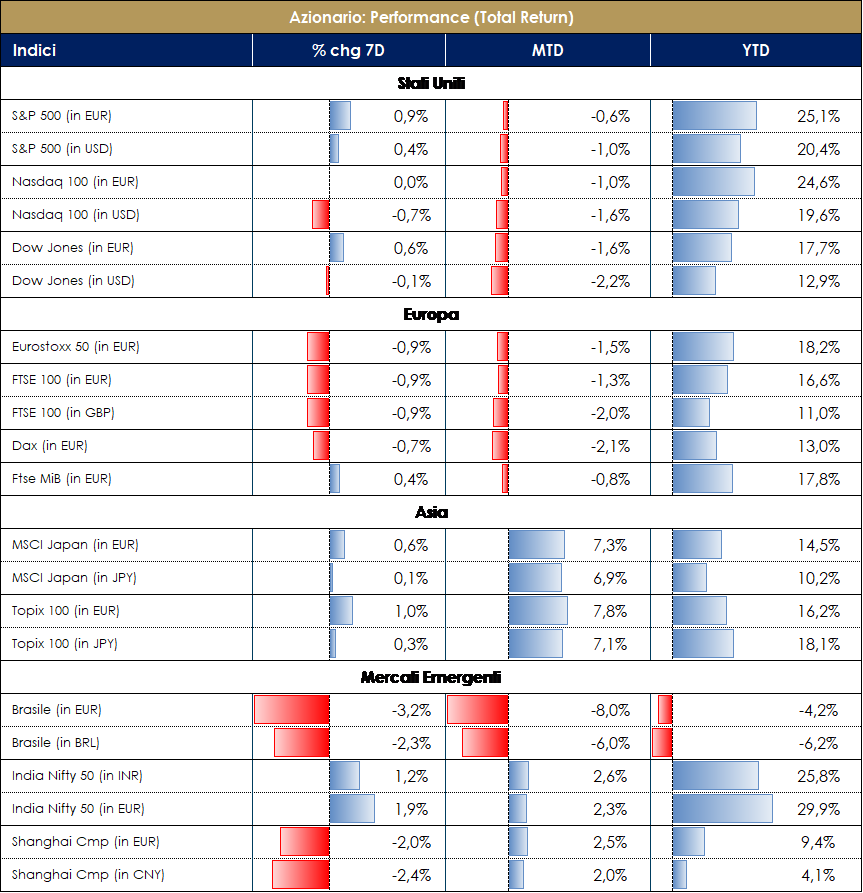

| PERFORMANCE DEI MERCATI

MERCATI AZIONARI Many news, too much confusion! Se da un lato il flusso informativo in Europa è stato pressoché irrilevante per il mercato dall’altro quello US e cinese ha catalizzato l’attenzione degli investitori. L’impatto della variante Delta sulla crescita economica e la perdita di momentum durante il periodo estivo hanno contribuito all’aumento della volatilità. In Cina permane il timore sui settori Tech&Gaming (Tencent, Alibaba/Alipay) e sul Luxury con il sell-off dei titoli del lusso legato ai timori inerenti al “Common Prosperity” plan. Relativamente al crollo di Evergrande, il mercato è in attesa della settimana prossima quando il big del Real Estate dovrà pagare gli interessi sui prestiti a scadenza (col tentativo di vendere alcune proprietà per far fronte alle esigenze di liquidità con debiti totali a c/a 305 bn. Restano sconosciute le prossime mosse del governo di Pechino, che sembra voler evitare il fallimento della società immobiliare. Continua lo shortage dei semiconduttori (dalla conference di Citi si evince che le aziende sono in full capacity e vi è difficoltà a stare al passo con la domanda) con l’evento “più unico che raro” del rallentamento della supply e non del demand con ripercussioni negative sui numeri della produzione del settore Auto rivisti al ribasso. EuroStoxx a -0.20% con Travel&Leisure +4%, Energy +3% e Banks +2% i best sectors contro Consumer (Lusso) -4%, Retail e Basic Resources -3% i worst. Kering, LVMH, Adidas, Prosus, Kion, Endesa e Iberdrola i titoli più venduti (da segnalarsi anche lo spin-off di Vivendi) contro l’over-performance di CNH, Inditex, Technip FMC, ENI, Total, Ryanair e Banco de Sabadell. Anche l’S&P500 conferma la forza ritrovata dell’Energy con il +7% dell’Oil&Gas e il +5% dei “soliti” Semiconduttori contro il -11% dei Food Retail; Nasdaq100 a -0.30%. In Italia si è introdotta l’obbligatorietà del green pass per tutti i lavoratori e fronte equity market si segnala la performance positiva del FTSE MIB +1.15% con CNH, Fineco, ENI e Stellantis i best names contro ENEL e Moncler i worst; sul mercato delle mid&small cap (ITAMID) c’è stato invece una presa di profitto (-0.65%) dopo i valori massimi raggiunti nelle scorse settimane con San Lorenzo (yacht) ed Illimity a +8% contro il -14% di De’Longhi post ABB del 4% della famiglia. Su Cerved è stata completata l’OPA con l’assegnazione delle azioni a 10.20 EUR. Per lunedì prossimo si segnala la novità sui principali indici azionari tedeschi: i componenti del DAX saliranno a 40, dagli attuali 30, adeguandosi così al numero di titoli presenti nel francese CAC e nell’italiano FTSE MIB (Airbus, Zalando, Porsche, Siemens Healthineers i nomi più noti). Infine, a seguito della revisione annuale del paniere delle 50 maggiori blue chip dell’Eurozona, dal 20 settembre BBVA e Stellantis prenderanno il posto di Engie e Amadeus, aumentando il profilo ciclico dell’indice. A cura del team Core Equity Value di MB SGR PERFORMANCE MERCATI AZIONARI – Dati aggiornati alle ore 17.30 del 17 settembre 2021

|

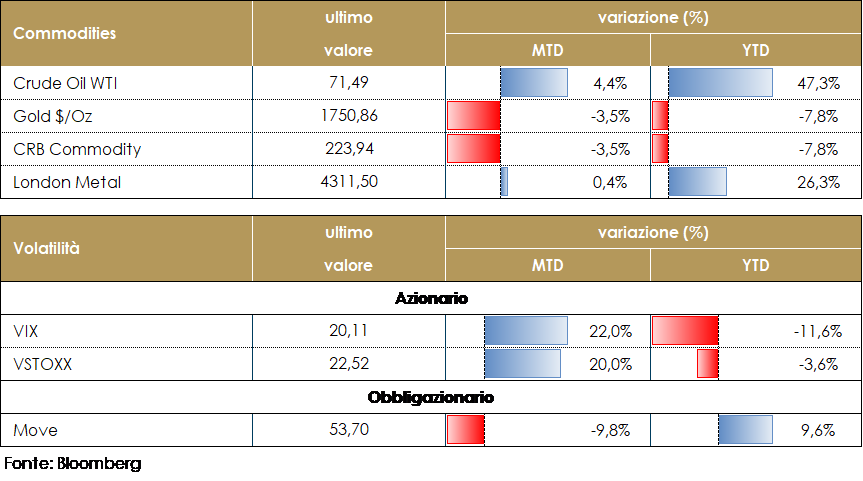

MATERIE PRIME E VOLATILITA’

Aumenta il prezzo del petrolio durante la settimana. Il mercato continua ad essere influenzato dalle interruzioni produttive legate alla stagione degli uragani che stanno interessando l’area del Golfo del Messico e che limitano la produzione US. Il rallentamento della produzione industriale cinese invece crea preoccupazioni per la domanda futura. Le scorte settimanali, a cura del Dipartimento dell’Energia USA, hanno visto il calo degli stock di greggio di 6,4 milioni di barili contro i -2,73 milioni stimati dal consenso e dopo il calo di 1,52 milioni della precedente rilevazione. In flessione anche le benzine: -1,8 milioni di barili contro i -3,3 milioni indicati dal mercato. PERFORMANCE – Dati aggiornati alle ore 17.30

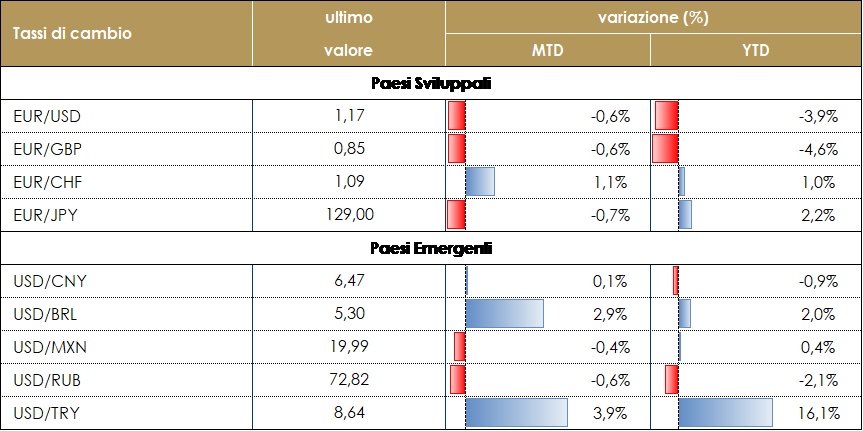

TASSI DI CAMBIO Dopo le riunioni della FED e della BCE, il mercato FX è apparso privo di una direzionalità precisa: il posizionamento degli investitori sembra essere tra le ragioni principali dei movimenti registrati durante la scorsa settimana. Il dollaro statunitense, a seguito di un piccolo aumento dei tassi di interesse, si è apprezzato di quasi l’1% contro il franco svizzero. Anche il dollaro australiano e quello neozelandese hanno sofferto, ma le perdite sono state contenute (rispettivamente -0,5% e -0,4%). L’aumento dei prezzi del petrolio registrato durante la settimana ha sostenuto i paesi esportatori: la corona norvegese e il dollaro canadese sono entrambi saliti rispetto al dollaro USA rispettivamente dello 0,8% e dello 0,4%. Nei mercati emergenti, il rublo russo, grazie all’aumento del prezzo del petrolio, si è apprezzato dello 0,9% contro il dollaro. Tutte le altre valute hanno sofferto e ridimensionato i guadagni registrati nella settimana precedente. In particolare, il Rand sudafricano ha perso il 2,4%, dimezzando i guadagni registrati dall’inizio di settembre. Il probabile annuncio del tapering negli Stati Uniti continuerà a mettere sotto pressione i mercati emergenti. PERFORMANCE TASSI DI CAMBIO –Dati aggiornati alle 17.30 del 17 settembre 2021

|

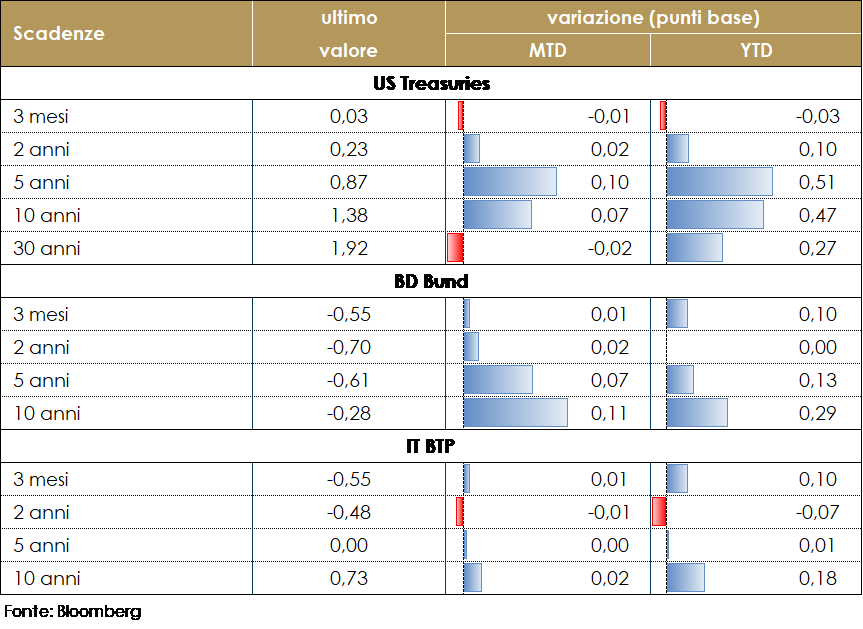

| MERCATI DEI TITOLI GOVERNATIVI

I rendimenti governativi statunitensi chiudono la settimana non lontani dai livelli della settimana passata pur avendo registrato una certa volatilità e una ricomposizione tra aspettative di inflazione (scese su tutta la curva) e componente reale (aumentata soprattutto sulle scadenze più a breve termine).Infatti, martedì dopo la pubblicazione del dato dell’indice di prezzi CPI di agosto il rendimento del decennale è aumentato marcatamente. L’indice CPI è risultato più debole del previsto e la componente relativa ai trasporti è scesa velocemente. Anche se le pressioni inflazionistiche derivanti da strozzature all’offerta ed eccesso di domanda sono ancora presenti in molti comparti, il dato sull’inflazione statunitense avvalora le valutazioni della Fed sulla natura transitoria degli eccessi nel rialzo dei prezzi. Lato inflazione, rimangono però rischi più duraturi verso l’alto collegati al settore immobiliare, alle aspettative di inflazione rilevate nelle indagini presso le famiglie e alla persistenza delle strozzature all’offerta. Le indagini delle imprese e i prezzi alla produzione per ora non hanno ancora dato indicazioni di ritorno alla normalità. L’attenzione dei mercati resta rivolta alla riunione di mercoledì prossimo del FOMC. Da questa ci si attende maggiore chiarezza sulle tempistiche della riduzione degli acquisti (tapering) da parte dell’Istituto centrale US. Particolare attenzione sarà rivolta anche al dot plot, che questa volta incorporerà le proiezioni per il 2024 e fornirà un’idea della velocità con cui i funzionari della Fed pensano di dover alzare i tassi una volta iniziata la stretta monetaria.Nell’Area dell’Euro, i rendimenti governativi tedeschi solo saliti durante la settimana guidati dalla componente delle aspettative di inflazione, sulla scia di dati macroeconomici in miglioramento e un tasso d’inflazione a livelli storicamente elevati. L’attenzione oggi si è concentrata su un articolo del FT che suggerisce che la BCE potrebbe raggiungere l’obiettivo del 2% di inflazione entro il 2025 o prima. Le fonti hanno citato una telefonata privata tra il capo economista Lane e le banche tedesche. PERFORMANCE DEI TITOLI GOVERNATIVI – Dati aggiornati alle 17.30 del 17 settembre 2021

VIEW STRATEGICA Governativo US Le attese di un continuo sostegno monetario e la considerazione di temporaneità dell’aumento dell’inflazione hanno fatto diminuire la volatilità sui titoli obbligazioni. I rendimenti governativi statunitensi sono scesi nell’ultimo mese guidati da un calo del term premium. Esprimiamo una view neutrale. Governativo EU: I titoli governativi europei dovrebbero evidenziare un decoupling da quelli statunitensi, sulla scia delle aspettative di un ulteriore allentamento monetario da parte della BCE. A giugno la BCE, pur fiduciosa sulla ripresa, ha confermato che gli acquisti netti relativi al PEPP avverranno ad un ritmo significativamente superiore a quello di inizio 2021 dichiarando prematuro e non necessario un qualsiasi cambiamento dei parametri di politica monetaria. |

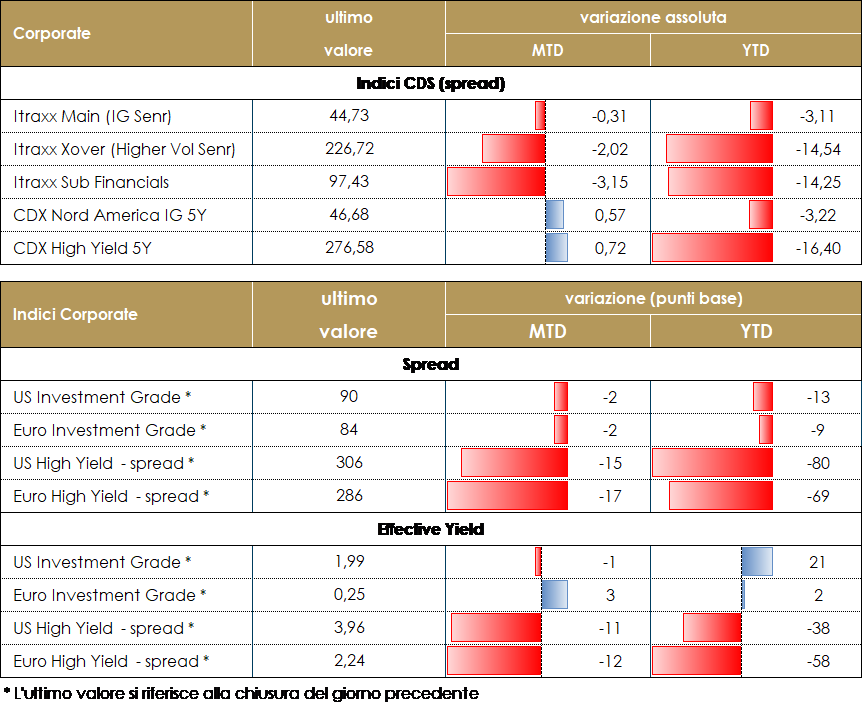

MERCATI DEI TITOLI CORPORATE

Il mercato corporate ha continuato la fase di trading range con un restringimento al margine in particolare nei finanziari high beta. Non ci sono stati particolari eventi caratterizzanti la settimana che si chiude con ancora buoni riscontri sul mercato primario e una fase di limitato rialzo dei tassi che porta il total return degli indici a chiudere lievemente negativi su IG, mentre ancora positivo l’effetto carry e tightening sul mercato HY nell’attesa del meeting della Fed di settimana prossima che potrebbe riportare un po’ di volatilità sui mercati del credito.Gli spread europei hanno chiuso leggermente più stretti -4bp sul mercato HY (Xover) e -1bp su High Grade (Itraxx Main)) così come in US dove IG chiude la settimana a -2bp e HY a -5bp.Tono ancora decisamente positivo anche dal punto di vista tecnico, con flussi indirizzati alle parti a maggior beta e al mercato primario molto attivo, con nuovi deal che nelle ultime due settimane hanno fatto segnare nuovi record in termini di size.Sul comparto finanziario, banche molto attive con un nuovo subordinato At1 per Santander (BB+, Perp nc 7.5y, 3.625%),Credit Agricole (A-, Senr Non Pref, 0.5% 7y), HSBC Holding (A- 500Mio 4y Frn E+50, 1Bio 7y 0.641%), Caixa Geral (BBB- 500Mio Senr Pref 6y 0.375%), Bank of America (A-, 2Bio 4y Frn E+100) e un doppia tranche senior per Goldman Sachs (BBB+, 1.250Mio 10y 0.75%, 750Mio 5y Frn E+60).Su corporate diversi IG, doppia tranche senior per Adecco (BBB+, 500Mio 10y 0.5% e 7y 0.125%), Smurfit Kappa (BBB- 500Mio 7y 0.5%, 10y 1%) e Viterra (BBB-, 700Mio 7y 1%, 500Mio 4y 0.375%) mentre singole emissioni per Power Finance (BBB- 300Mio 7y 1.841%), Amprion (BBB+, 800Mio 12y 0.625%) e Air Liquide (A- 500Mio 12y 0.375%). Anche su Hybrid tre nuovi deal, con Adecco (BBB-, 500Mio Perp nc 5 1%), Southern Co (BBB, 1.25Bio Perp nc 6y 1.875%) e BAT che ha annunciato un deal inaugurale.Nuovamente attivo anche il primario su HY con Conceria Pasubio (Leather) (B+, 340Mio 7y Frn E+450), Ithelyum (B. 450Mio 4.625% 5ync2) e Cirsa (B- 615Mio 6.5y nc2 4.5%). PERFORMANCE DEI TITOLI CORPORATE – Dati aggiornati alle 17.30 del 17 settembre 2021

VIEW STRATEGICA Corporate IG: Il supporto della politica monetaria con acquisti diretti e forward guidance su “tassi bassi a lungo” giustificano i livelli compressi degli spread. Nel corso dell’anno il miglioramento del ciclo economico garantirà ulteriore supporto alla solidità dei fondamentali. Manteniamo una view neutrale Corporate HY: Outlook positivo ma con possibili fasi di volatilità che potranno rappresentare occasioni di acquisto. Default rate contenuti con picco nel T1, su livelli comunque ridotti rispetto ai cicli precedenti. Supporto al mercato da fattori tecnici positivi e ricerca di rendimento. Manteniamo una view neutrale |

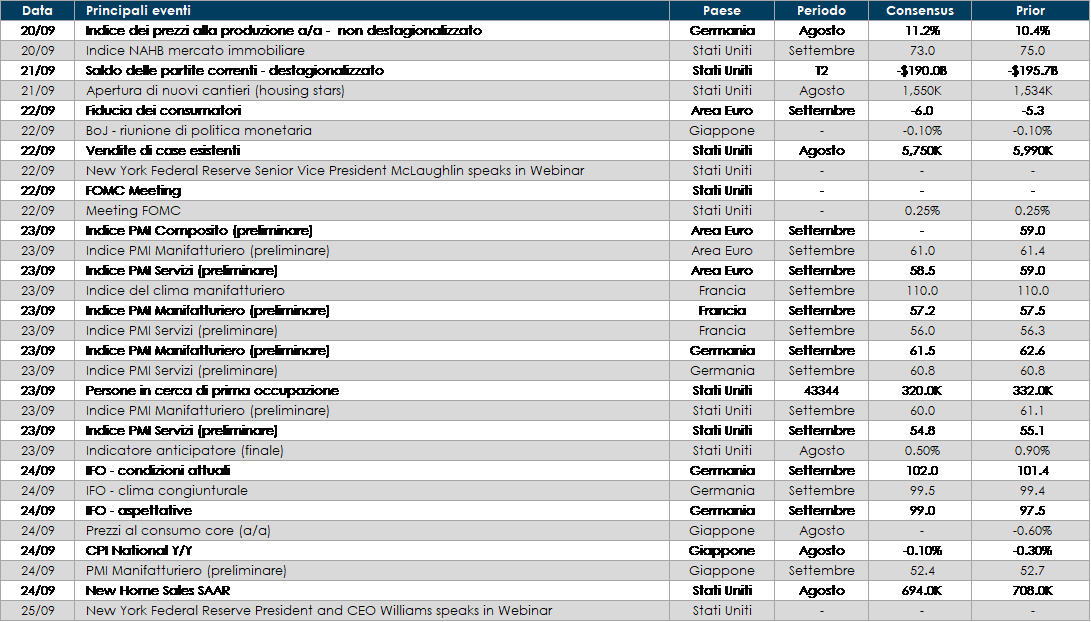

LA PROSSIMA SETTIMANA: quali dati?

- Europa: la settimana prossima saranno pubblicati gli indici PMI preliminari sia manifatturieri che dei servizi e forniranno un importante aggiornamento sull’impatto dell’ondata di infezioni del Delta sull’attività economica. Saranno pubblicate anche altre survey a livello dei singoli paesi, l’indice IFO in Germania e la BNB in Belgio, che offriranno un po’ di colore sulle prospettive dell’attività commerciale e dei profitti europei.

- Stati Uniti: L’attenzione dei mercati è rivolta alla riunione del FOMC di mercoledì. Inoltre, gli indici preliminari PMI saranno pubblicati anche negli Stati Uniti. Inoltre, saranno resti noti i dati sul mercato immobiliare (Il sondaggio NAHB per settembre, Housing Starts e New Home Sales per agosto)

- Asia: in Giappone sarà pubblicato l’indice dei prezzi al consumo relativo al emse di agosto e l’indice PMi manifatturiero preliminare relativo al mese di settembre.

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare, il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.