La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: La maggioranza del FOMC anticipa il primo rialzo dei tassi al 2023

La Fed, pur restando paziente:

- si attende un rialzo del fed fund rate di 50 pb nel 2023

- un significativo e temporaneo aumento dell’inflazione nel 2021 a fronte di una crescita economica molto robusta

- rimanda ai prossimi mesi qualunque segnale esplicito sul tapering

Durante il meeting di giugno il FOMC ha mantenuto invariato la sua stance di politica monetaria, pur riservando due importanti novità: una significativa revisione delle previsioni dei membri del FOMC sull’andamento del fed fund rate, dot plots (Fig. 1), e una revisione al rialzo delle previsioni di inflazione (e crescita) per il 2021, per tener conto dell’accelerazione congiunturale in atto (Fig.2) e. Sono, invece, rimasti fermi i tassi di interesse allo 0-0,25% e sono stati confermati gli acquisti di titoli (80 miliardi di dollari al mese di bond, più 40 miliardi di asset backed securities) e più in generale l’orientamento di politica monetaria.

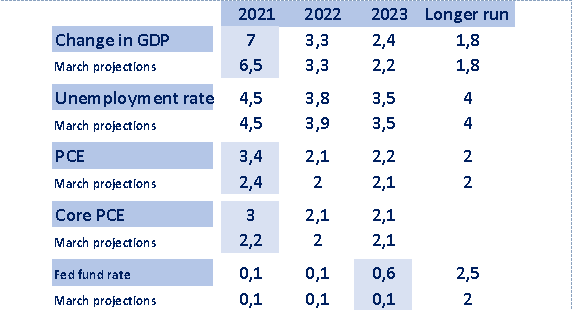

La pubblicazione trimestrale delle SEP (Summary of Economic Projections) ha recepito la revisione al rialzo delle stime di crescita e d’inflazione, che è stata significativa soltanto nel 2021 (PIL: da 6,5 a 7,0% a/a nel 2021, Inflazione: da 2,4 a 3,4% a/a). La proiezione sul deflatore core dei consumi (PCE) per il 2021 è salita da 2,2 a 3,0% a/a, mentre la previsione per il 2022 (pari a 2,1%), rivista in rialzo soltanto di un decimo, implica che la Fed si aspetta ancora un rapido calo dopo la fiammata inflattiva di quest’anno. Lo statement iniziale, approvato all’unanimità, ha incorporato poche variazioni rispetto a quello di aprile: da un lato, ha rimosso l’affermazione che la pandemia sta pesando sull’attività economica e non ha fatto alcun riferimento al labour report, che risulta più debole del previsto negli ultimi mesi; dall’altro, ha continuato a definire come transitori i rialzi dell’inflazione. Durante la conferenza stampa, il Presidente J. Powell si è soffermato a lungo sulla descrizione del contesto economico in cui si stanno realizzando le spinte inflattive: ha riconosciuto l’eccezionalità della crescita economica e della capacità di spesa del consumatore a fronte di strozzature nelle catene di produzione, indotte principalmente dalla pandemia e che «aumentano la possibilità che l’inflazione diventi più elevata o sia più persistente di quanto ora ci aspettiamo». Powell ha voluto però ribadire che, in ogni caso, le aspettative restano ancorate, anche se in rialzo.

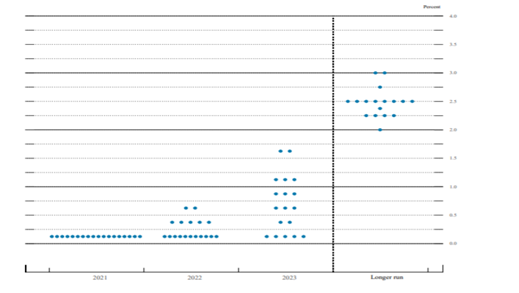

Il dots plot, ossia il diagramma con cui i singoli governatori indicano trimestralmente le proprie previsioni sull’andamento dei tassi, incorpora ora due rialzi del fed fund rate nel 2023: la mediana nel 2023 è salita da 0,1% a 0,6%. Dei 18 membri del comitato membri del FOMC, soltanto 5 prevedono tassi invariati fino a tutto il 2023, mentre 2 si attendono uno rialzo entro fine anno e 11 ritengono che ve ne sarà più di uno. Inoltre, sono 7 membri che si attendono il primo rialzo già nel 2022. La variazione della mediana del dot plots avvicina la previsione della Fed a quanto il mercato già scontava e tradisce una meno benevola valutazione a riguardo dei rischi di inflazione da parte di qualche membro del FOMC. Durante la conferenza stampa, da un lato, Powell ha cercato di mitigare il segnale implicito contenuto nei dot plots (ribadendo ancora una volta che: 1) il dot plot dei tassi non è un impegno e nemmeno una previsione ufficiale del FOMC nel suo complesso, 2) il comitato non ne ha ancora discusso 3) l’incertezza su tale orizzonte è eccessiva); dall’altro ha caratterizzato il dots plot come riflesso di una politica basata sui risultati economici e ha suggerito che sarebbe una buona notizia se le condizioni per l’aumento dei tassi fossero effettivamente soddisfatte prima di quanto precedentemente previsto (2023).

Riguardo al futuro tapering degli acquisti, il presidente Powell non ha mandato alcun segnale esplicito sul fatto che il FOMC sia più vicino di prima a discutere una riduzione del flusso di acquisti di attività finanziarie. Da un lato, ha ribadito che in questa riunione si doveva “parlare di parlare di tapering” (ovvero iniziare a discutere all’interno del FOMC di quando iniziare a indicare ai mercati che è in atto una discussione sul tapering). Tale affermazione ci conferma che la linea temporale di un annuncio intorno a Jackson Hole o alla riunione di settembre, seguita da un inizio di un lungo e graduale tapering all’inizio del prossimo anno, è ancora abbastanza valida. Dall’altro, ha continuato a ribadire che la Fed avviserà per tempo i mercati e che la decisione dipenderà dai dati – non dal calendario.

I rendimenti reali sui titoli di stato sono aumentati subito dopo la pubblicazione delle statement, per poi stabilizzarzsi durante la giornata di giovedì.

| Fig.1 Le previsioni dei membri del FOMC in merito all’andamento dei tassi sono salite nel 2023, elevando la mediana da 0,1 a 0,6%

|

Fig.2: La revisione al rialzo delle stime di crescita e inflazione è significativa soltanto nel 2021

|

A cura di Teresa Sardena, Mediobanca SGR

SETTIMANA TRASCORSA

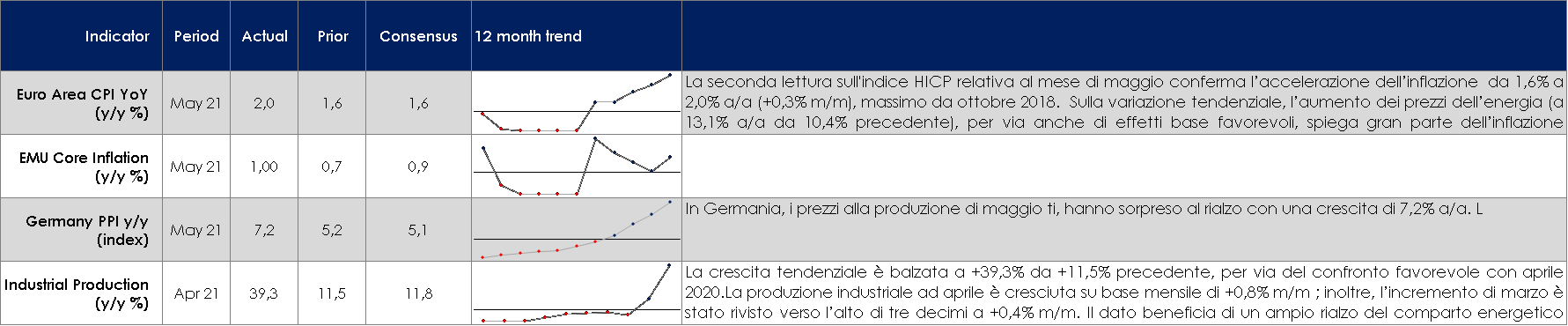

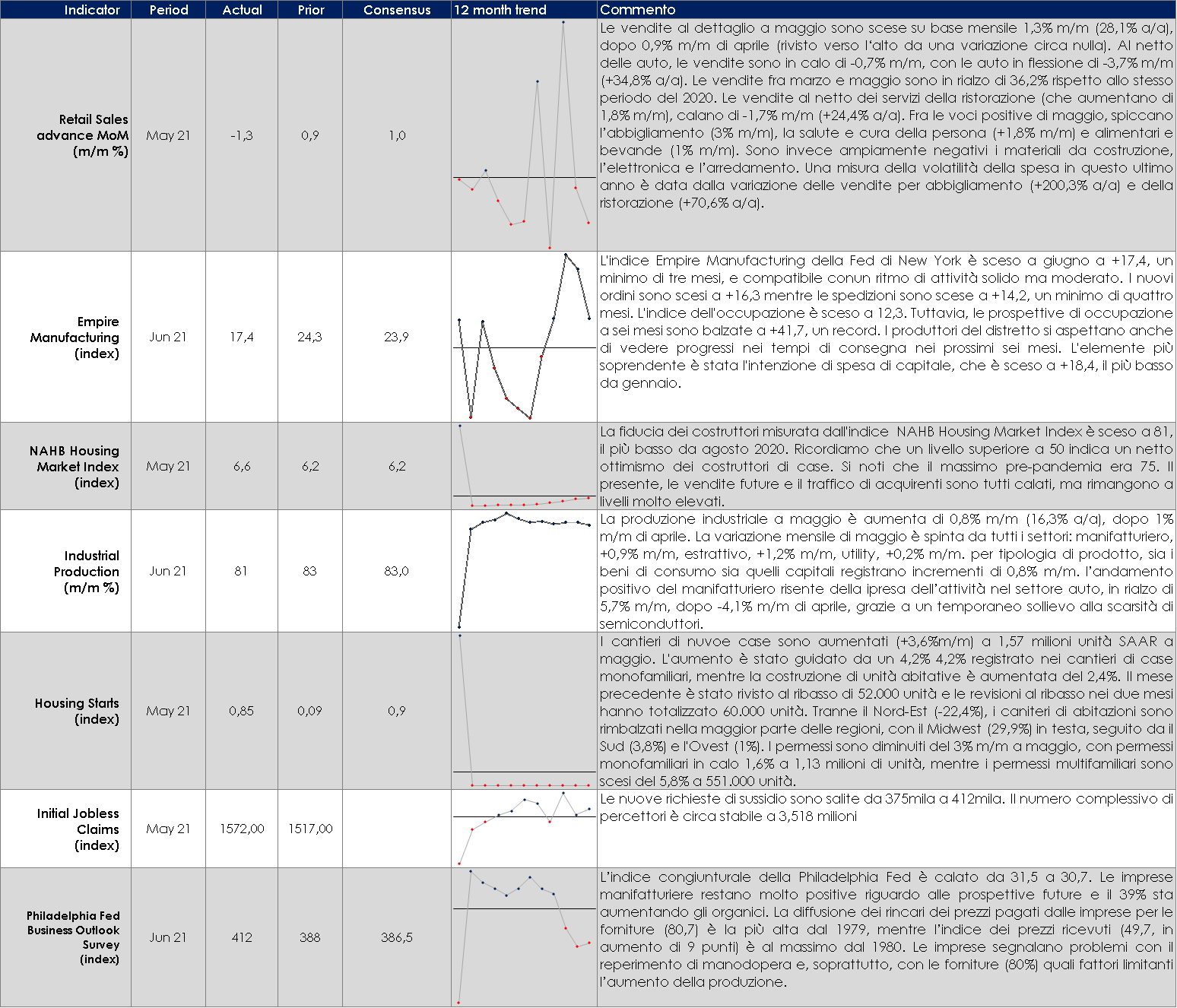

EUROPA: Nei dati dell’indice dei prezzi di maggio non c’è evidenza di “inflazione da riapertura”

Nel primo trimestre il costo del lavoro nominale su base oraria è cresciuto dell’1,5% a/a, dal 2,8% di fine 2020. Il dato, che presenta un’ampia eterogeneità a livello di singoli paesi, è sintesi i un rallentamento dei salari orari (a 2,2% a/a da 3,5% precedente) e di una flessione per la componente extra-salariale (-0,9% a/a da +0,8%). Il dato sugli stipendi orari si accompagna a un calo delle ore lavorate, pertanto potrebbe sovrastimare le condizioni salariali effettive. Il calo della componente extra-salariale è invece imputabile alle misure di decontribuzione e sostegno alle imprese varate dai Governi nazionali in risposta all’emergenza sanitaria.

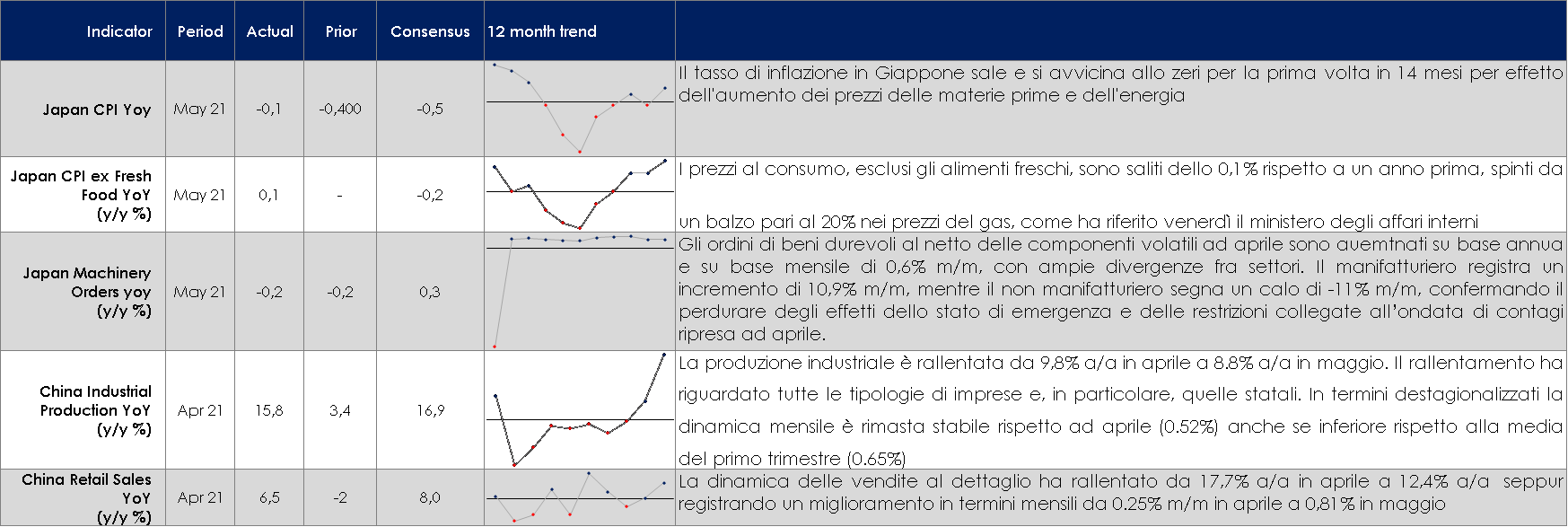

ASIA: in Cina i dati di maggio sono stati in generale inferiori alle attese evidenziando un rallentamento dell’attività

Al termine del Consiglio di politica monetaria la banca del Giappone ha mantenuto il suo obiettivo di controllo della curva dei rendimenti a -0,1% per i tassi a breve termine e 0% per i rendimenti a 10 anni e ha deciso di estendere di sei mesi la scadenza dei programmi di acquisto di asset e i prestiti in scadenza a settembre. In questo modo anche la BoJ come la BCE ha cercato di consegnare ai mercati un messaggio di divergenza rispetto alla politica monetaria della Fed.

USA: i dati pubblicati questa settimana confermano l’eccezionale accelerazione della crescita statunitense ma confermano una rotazione in atto tra i settori che hanno beneficiato della pandemia a quelli che stanno beneficiando delle riaperture

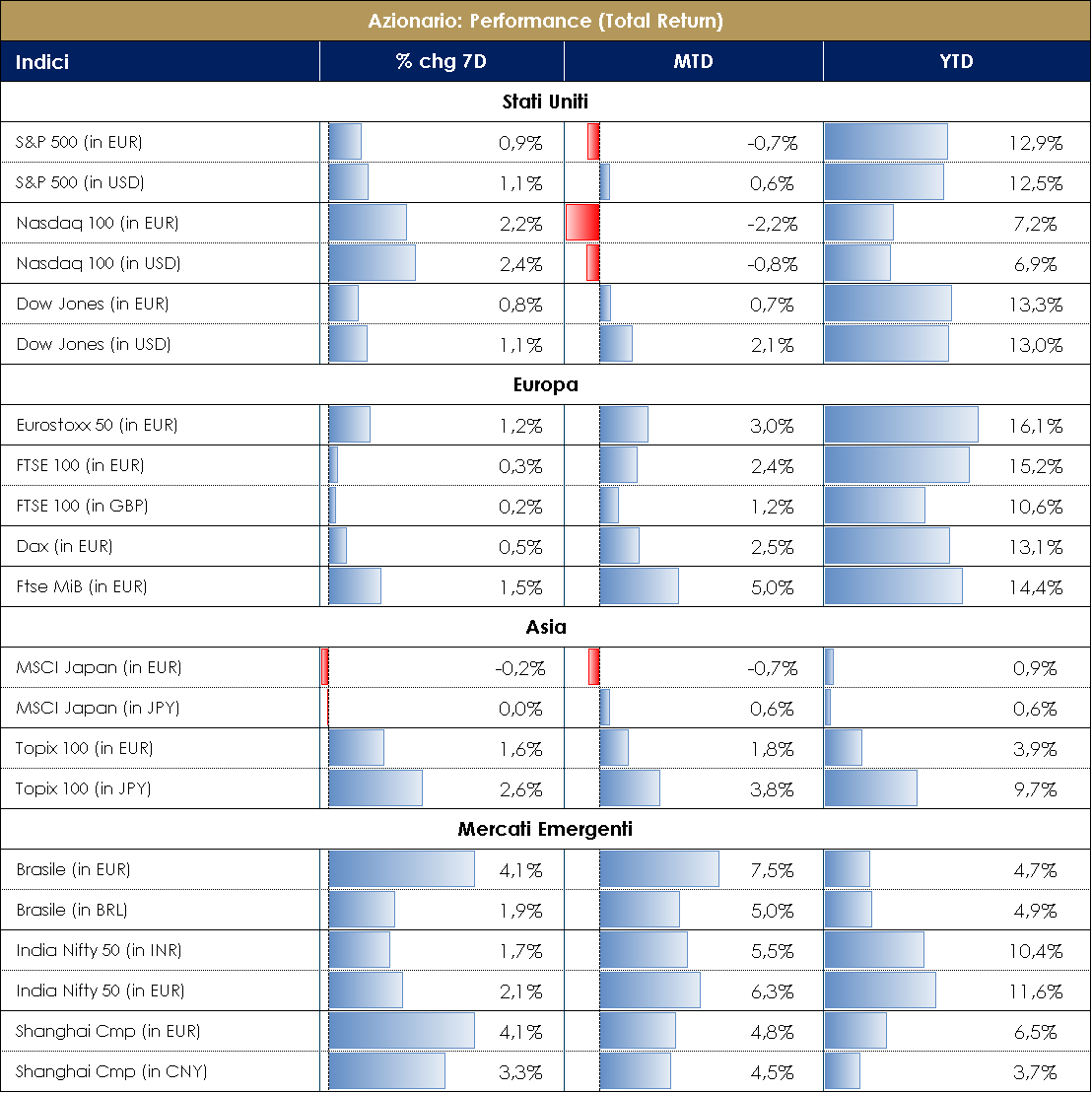

| PERFORMANCE DEI MERCATI

MERCATI AZIONARI Algebra finanziaria: 1+1=3. Nonostante una FED hawkish, il mercato raggiunge nuovi massimi! Questa settimana si è concluso l’ultimo evento di natura “macro” che gli investitori attendevano per meglio comprendere e decifrare i prossimi movimenti di mercato. Il Meeting di giugno del FOMC, con contestuale pubblicazione delle SEP e del dots plot. Riprendendo il titolo dello scorso settimanale sulla possibilità di rilassanti ferie estive per i mercati, la FED è come se avesse annunciato agli investitori che non modificherà l’attuale politica monetaria almeno fino a metà dicembre, ma preparando tutti ad un possibile cambio di rotta… e la reazione del mercato a tutto questo? Sorprendentemente opposta allo scontato risultato: il saldo è stato ancora positivo per le borse europee e americane nelle ultime quattro sedute, in calo solo nella giornata di venerdì. EuroStoxx -0.90%, trainato da Financial Services +2% (Deutsche Boerse la migliore +7%), Consumer +1.20% e Retail +1%, contro la correzione delle Basic Resources -6%, Banks e Auto -4% (VW la peggiore -6.50%); S&P500 -0.40% con Tech e Internet i best sectors +4% contro Copper e Steel -11% i worst; Nasdaq100 a +1.50%. Per entrambi gli indici americani nelle giornate del 17 e 18 giugno si sono raggiunti i massimi storici, relativamente a 4.257 pti e 14.205 pti. Reazione più in linea alle aspettative per le commodity: l’indice di Bloomberg sulle commodity ha perso il 5.2% negli ultimi giorni, colpito dalla performance negativa dell’oro (-6%), e tornato sui livelli di inizio maggio sulla scia dei timori sull’inflazione e dell’esito hawkish della FED. Future sull’Oil a 71 dollari/barile e VIX flat su livelli intorno a 17. Presa di profitto in Italia sui titoli Financials (Bancari) con il FTSE MIB a -1.25% e Ita MidCap a -1% trainato dal +30% speculativo su Tod’s; YTD il mercato domestico mantiene l’over-performance di quasi 10 pti vs gli altri mercati. A conferma dell’interesse per il listino italiano, ora sui livelli del 2008/09, si segnala il dato positivo sulle sottoscrizioni dei fondi ed ETF indicizzati al mercato del Bel Paese. A dimostrazione del sentiment ancora bullish del mercato, si riporta qualche dato dell’ultima FMS di BofA ML: il 72% degli investitori ritiene l’inflazione un fenomeno solo transitorio, quasi il 70% pensa che non si verifichi alcuna recessione fino al 2024, il 92% degli europei vede una forte recovery in arrivo, solo il 16% pensa che il mercato sia sopravvalutato e infine il livello di cash detenuto in portafoglio è ulteriormente sceso al 3.9%. A cura del team Core Equity Value di MB SGR PERFORMANCE MERCATI AZIONARI – Dati aggiornati alle ore 17.30 del 18 giugno 2021

VIEW STRATEGICA I dati sull’efficacia dei vaccini hanno innescato una nuova fase di aumento della propensione al rischio. Le componenti forward looking dei principali indicatori anticipatori hanno accentuato la loro accelerazione e i listini azionari hanno reagito con una riduzione dei premi al rischio, un deciso rialzo delle quotazioni e una rotazione settoriale, anche grazie agli ottimi risultati a livello micro. |

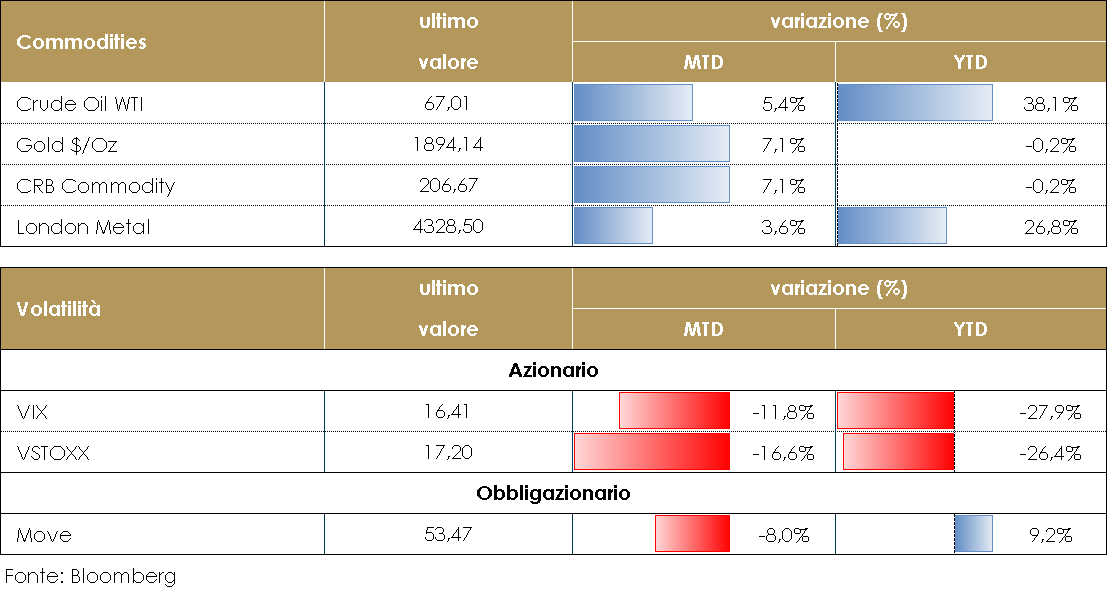

MATERIE PRIME E VOLATILITA’Il prezzo del petrolio ha registrato una settimana volatile: Dopo essere salito fino a mercoledì, sostenuto dal dato settimanale EIA. La scorsa settimana infatti, le scorte di greggio negli Stati Uniti sono diminuite più del previsto: -7,355 milioni di barili, ha poi risentito dell’esito del meeting del FOMC di mercoledì ed è tornato sui valori di inizio settimanaL’apprezzamento del dollaro, a seguito della diversa percezione sulla dinamica dei tassi negli Stati Uniti, è un fattore che penalizza le materie prime, i cui derivati finanziari sono tutti espressi nella divisa statunitense. Scendono tutte le Risorse di base, petrolio compreso, anche se meno rispetto alla media delle altre componenti.Contestualmente, l’indice VIX rimane sotto la media di 18.

PERFORMANCE – Dati aggiornati alle ore 17.30 del 18 giugno 2021

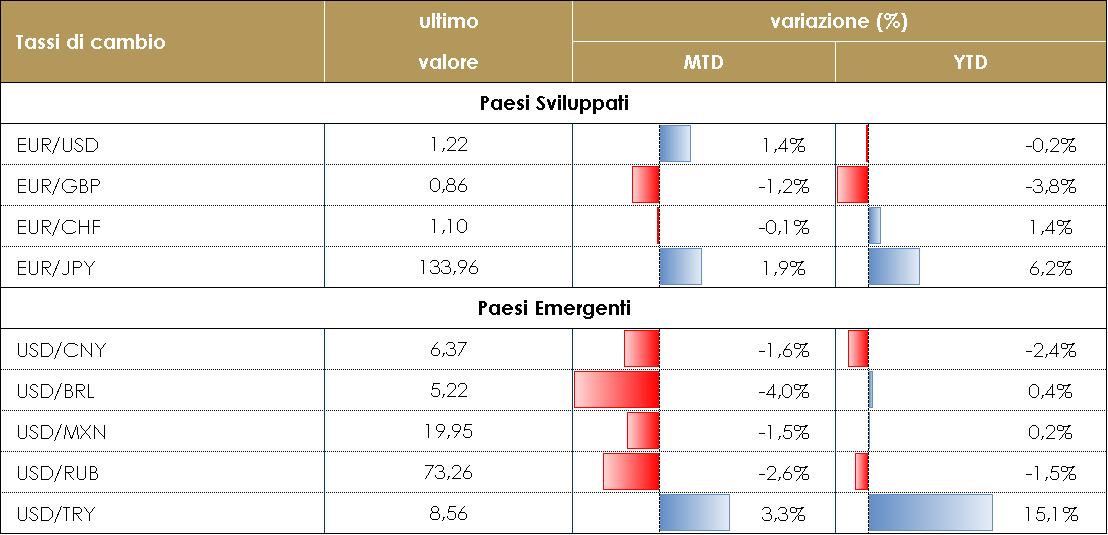

TASSI DI CAMBIO L’appuntamento con il FOMC di mercoledì ha fornito il motivo per un significativo movimento dei tassi reali statunitensi. Come accaduto tra la metà di febbraio e l’inizio di marzo, un aumento dei tassi reali ha fornito supporto al dollaro USA anche questa volta.Il dollaro statunintese ha guadagnato contro ciascuna delle valute del G10: contro l’euro, il dollaro è passato da 1,214, pochi minuti prima della riunione del FOMC, a 1,19 alla fine della settimana. La valuta con la peggiore performance contro il biglietto verde è stata la corona svedese, insieme al dollaro australiano e alla corona norvegese che hanno perso rispettivamente il 2,7%, il 2,1% e il 2,6%.Anche le valute dei mercati emergenti hanno perso terreno rispetto al dollaro americano. L’unica eccezione è stata il Real brasiliano, che ha chiuso la settimana guadagnando più del 2%. Le valute con la peggiore performance sono state il fiorino ungherese e la lira turca, entrambe hanno perso più del 3%.Il movimento del dollaro è stato probabilmente esacerbato dal posizionamento del mercato: prima della riunione del FOMC, un dollaro più debole era la visione di consenso, quindi l’apprezzamento iniziale ha guadagnato. A cura del team obbligazionario di Mediobanca SGR PERFORMANCE TASSI DI CAMBIO-Dati aggiornati alle 17.30 del 18 giugno 2021

|

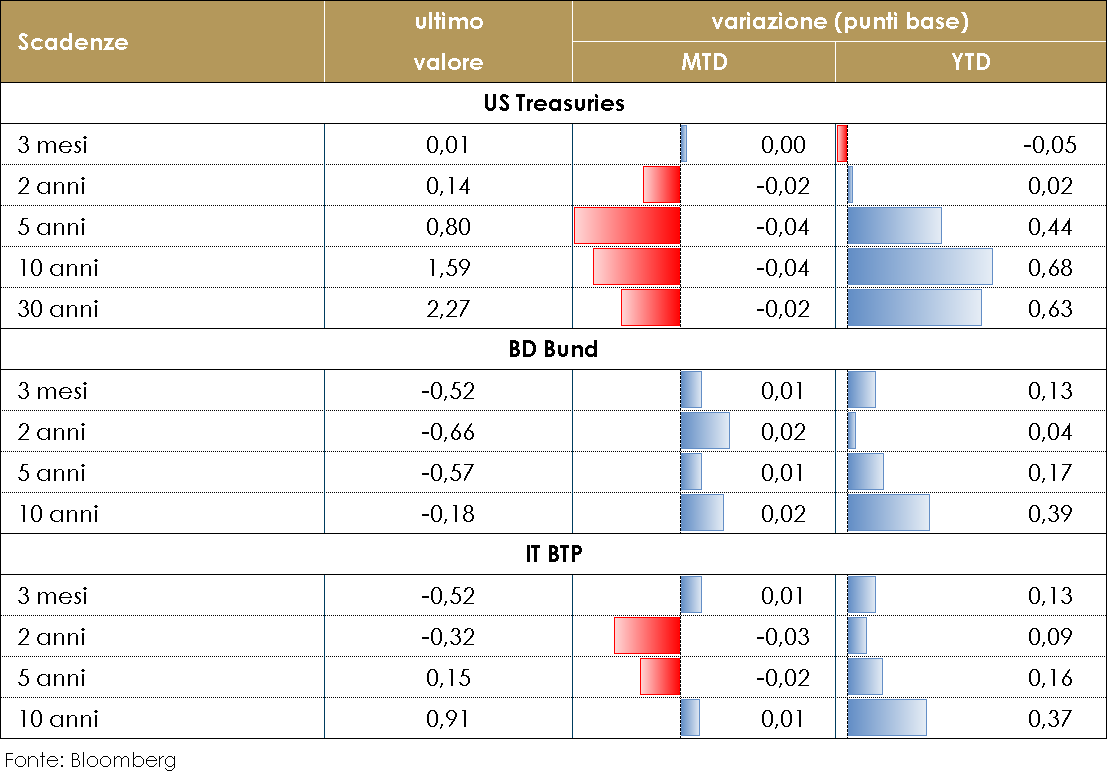

| MERCATI DEI TITOLI GOVERNATIVI

PERFORMANCE DEI TITOLI DI STATOIl mercato dei titoli governativi ha chiaramente risentito del meeting del FOMC. Mercoledì, l’interna struttura a termine statunitense ha visto aumentare i propri rendimenti subito dopo la pubblicazione dello statement del FOMC. Il rendimento del decennale, salito fino a 1.57%, nei giorni successivi ha invertito il suo rimbalzo post-riunione per stabilizzarsi appena sopra l’1,50%, in definitiva poco variato rispetto a prima della riunione della BCE della scorsa settimana. Il rendimento a 5 anni rimane stabile vicino al suo picco di fine marzo allo 0,88%, mentre il tasso a due anni è aumentato incorporando la variazione dei nuovo dot plot indica un aumento dei tassi dei Fed Funds a partire dal 2023. Al contrario, il rendimento a 30 anni è diminuito di più di 10 pb ieri, scendendo sotto il 2,10% per la prima volta da febbraio, a causa del calo delle aspettative di inflazione. Questo ha portato a un massiccio appiattimento della struttura a termine dei rendimenti statunitensi, misurata dallo spread di rendimento 5Y-30Y. Questo sembrerebbe suggerire che il mercato crede alla FED secondo cui l’aumento dell’inflazione è solo temporaneo Sull’altra sponda dell’Atlantico, la giornata di giovedì ha aperto con un’intervista a Bloomberg TV del capo economista della BCE, Philip Lane, che ha sottolineato come la congiutura economica e il contesto di inflazione nell’Area Euro sia diverso da quello degli Stati Uniti, come già osservato la settimana scorsa da Christine Lagarde. Philipp Labe ha ribadito che non ritiene vi sia un rischio significativo di effetti secondari di inflazione senza un mercato del lavoro robusto, e nell’area euro la misura allargata di disoccupazione è attualmente al 15% – troppo per ipotizzare che ve ne siano. La dinamica attuale dell’inflazione è dominata da fattori transitori di varia natura destinati a rientrare nel medio termine. Lane è tornato anche sulla gestione degli acquisti PEPP, confermando l’interpretazione che l’impegno a mantenere gli acquisti netti a livelli significativamente superiori ai primi mesi dell’anno vada inteso in media: “Agosto arriva ogni anno, non è una sorpresa – e riorganizzi il tuo programma fisso: più negli altri mesi, meno ad agosto. Non abbiamo un approccio a volume fisso al PEPP”. Inoltre, gli acquisti potrebbero essere adattati in seguito a shock di domanda/offerta. Lane ha riaffermato anche il principio che l’uscita dal PEPP non sarà determinata dal calendario, ma dalle condizioni dell’economia, perché la sua funzione è compensare lo shock della pandemia sullo scenario di inflazione. Nonostante l’intervento del membro del Governing Council, si è registrato un generalizzato anche se composto rialzo dei tassi (4-5pb circa), sia sui core che sui periferici. PERFORMANCE DEI TITOLI GOVERNATIVI – Dati aggiornati alle 17.30

VIEW STRATEGICA Governativo US Le attese di un continuo sostegno monetario e la considerazione di temporaneità dell’aumento dell’inflazione hanno fatto diminuire la volatilità sui titoli obbligazioni. I rendimenti governativi statunitensi sono scesi nell’ultimo mese guidati da un calo del term premium. Esprimiamo una view neutrale. Governativo EU: I titoli governativi europei dovrebbero evidenziare un decoupling da quelli statunitensi, sulla scia delle aspettative di un ulteriore allentamento monetario da parte della BCE. A giugno la BCE, pur fiduciosa sulla ripresa, ha confermato che gli acquisti netti relativi al PEPP avverranno ad un ritmo significativamente superiore a quello di inizio 2021 dichiarando prematuro e non necessario un qualsiasi cambiamento dei parametri di politica monetaria. |

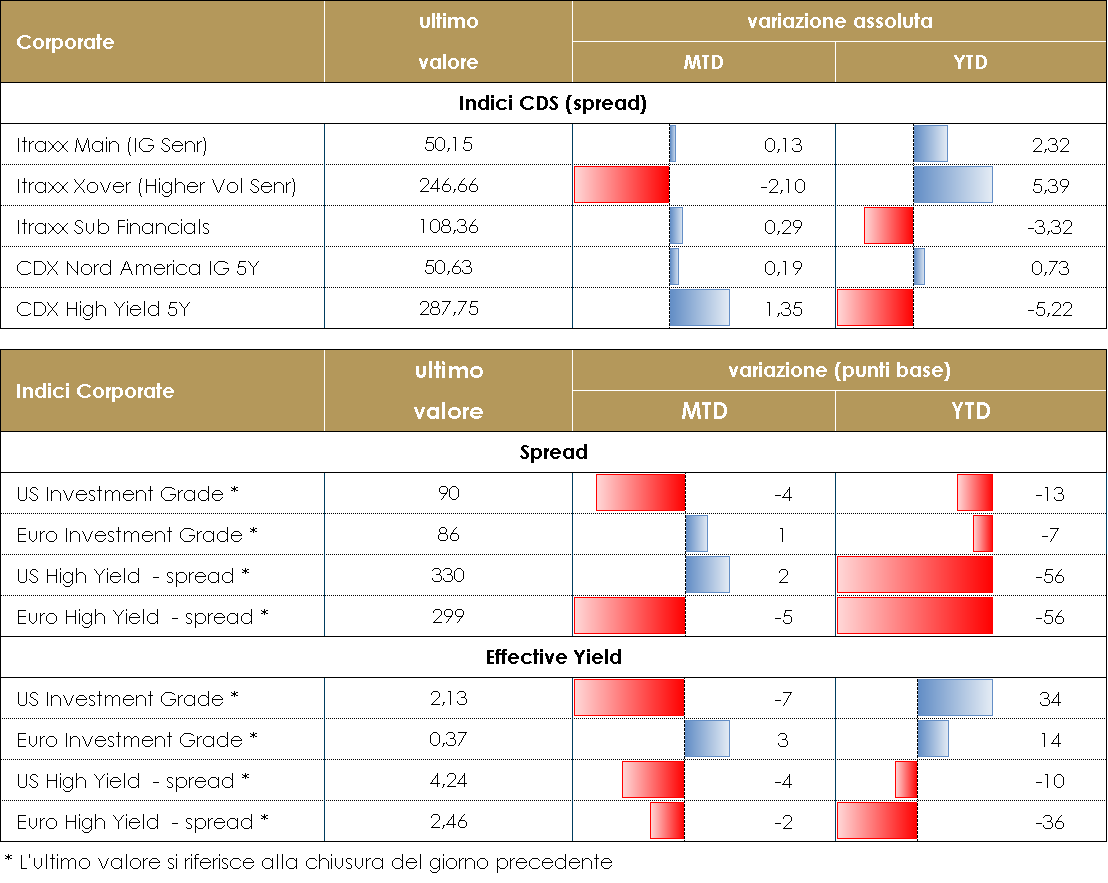

MERCATI DEI TITOLI CORPORATE La settimana sul mercato del credito, così come per i principali asset rischiosi, è stata piuttosto negativa soprattutto nella seconda parte della settimana. A pesare sul mercato soprattutto il tono meno accomodante della Fed americana che pur mantenendo sostanzialmente invariate le politiche monetarie (tassi e acquisti dei programmi di QE) e gli obiettivi (financial stability e participation rate nel mercato del lavoro su tutti) ha lanciato alcuni segnali di rinnovato ottimismo per la crescita. Gli indici CDS hanno chiuso in allargamento la settimana: Main (IG) +1, e Xover (HY) +7bps in europa mentre in US +2 IG e +11 HY. Negli indici cash lievemente migliore la performance con total return lievemente negativi tranne IG Corporate US che beneficia del flattening della curva US. Sul mercato primario la settimana è stata nuovamente molto intensa in particolare nella prima parte e flussi ancora positivi per tutti i comparti del credito. Su Corporate IG senior nuove emissioni per Stellantis (due tranche 7.5y 0.75% e 1.25% 12y), Colonial (0.75% 8y), Terna (0.375% 8y), Teollisunden (1.375% 7y), Ascendas (0.75% 7y). Molto attivo anche il comparto dei subordinati corporate, con Poste Italiane (2.375% perp nc8y), Heimstaden Bostad (3% perp nc6y) e SBB (2.875% perp nc5y). Su finanziari multitranche per Mutuelle Assurance (3.5% perp nc 7.5%, 2.125% t2 31y nc11y e senr 0.625% 6y), Commerz (4.25% AT1 Perp nc6y), Bankinter (1.25% T2 11nc6y), Bank of Cyprus (Senr 2.5% 5y) e Santander (Snp 0.625% 6y). Infine ancora tante nuove emissioni e rifinanziamenti su HY tra cui NH Hotel (4% 5y), Antolin (3.5% 7y), Link Mobility (3.375% 4.5y), Noman Foods (2.5% 7y), GTC Aurora (2.25% 5y). A cura del team obbligazionario di Mediobanca SGR PERFORMANCE DEI TITOLI CORPORATE – Dati aggiornati alle 17.30

Corporate IG: Il supporto della politica monetaria con acquisti diretti e forward guidance su “tassi bassi a lungo” giustificano i livelli compressi degli spread. Nel corso dell’anno il miglioramento del ciclo economico garantirà ulteriore supporto alla solidità dei fondamentali. Manteniamo una view neutrale. Corporate HY: Outlook positivo ma con possibili fasi di volatilità che potranno rappresentare occasioni di acquisto. Default rate contenuti con picco nel T1, su livelli comunque ridotti rispetto ai cicli precedenti. Supporto al mercato da fattori tecnici positivi e ricerca di rendimento. Manteniamo una view neutrale.

|

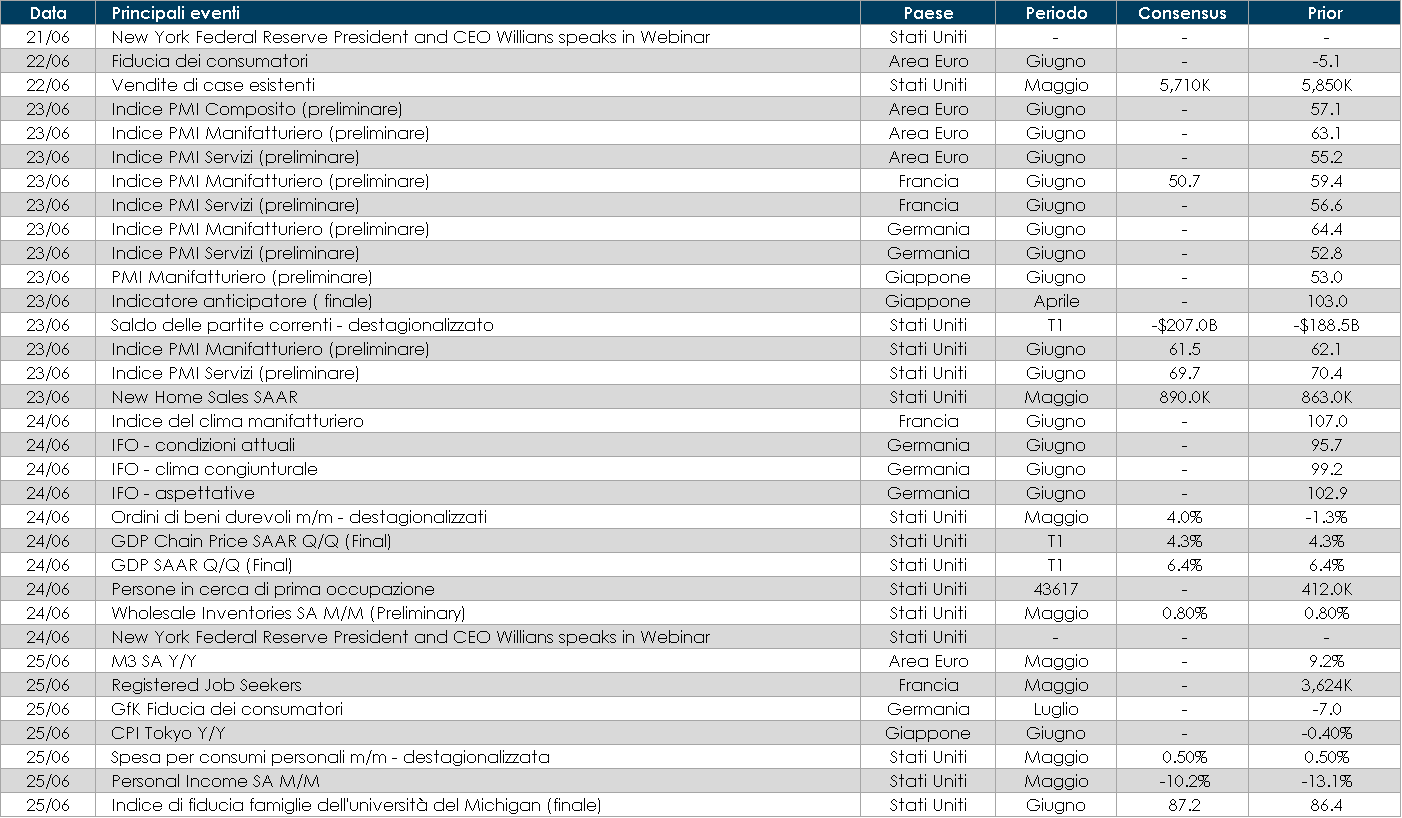

LA PROSSIMA SETTIMANA: quali dati?

- Europa: i valori preliminari degli indici PMI di giugno e l’indice IFO relativo al mese di giugno dovrebbero offrire ulteriori prove della ripresa in atto nell’economia. inoltre, sarà pubblicata la variazione registrata in maggio dall’offerta di moneta M3.

- Stati Uniti: saranno pubblicati i valori preliminari degli indici PMI di giugno, ma cosa più importate sarà pubblicato l’indice PCE relativo al mese di maggio. Non solo i mercati esamineranno attentamente la variazione mensile al fine di valutare se possa essere classificata come temporanea, ma la reazione a un valore positivo rischia di essere molto più pronunciata che in passato. Un argomento simile si applica alla stima finale delle aspettative d’inflazione U. Michigan. Il presidente Powell potrebbe cercare nella sua testimonianza al Congresso la prossima settimana di minimizzare ancora il dots plot pubblicato questa settimana.

- Asia: in Giappone sarà pubblicato l’indice dei prezzi della città di Tokio e gli indici PMI relativi al mese di giugno.

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare, il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.