La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: quanti rialzi dei tassi ci possiamo aspettare ancora dalla Fed?

- La prossima settimana il FOMC aumenterà l’intervallo obiettivo per il tasso sui fed funds di 25pb

- La Fed continuerà ad aumentare i tassi di interesse fino a quando l’economia resterà solida

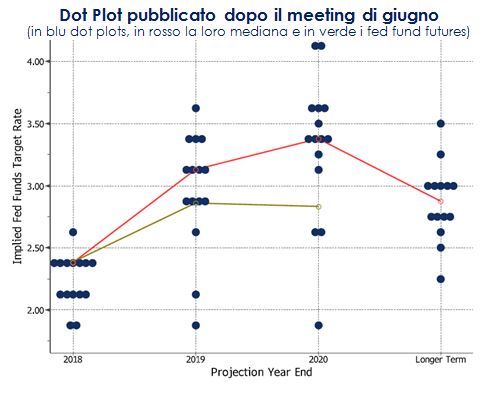

| Nel meeting della prossima settimana, il FOMC aumenterà di 25pb l’intervallo obiettivo per il tasso sui fondi federali, portandolo al 2.00%-2.25%. La decisione è ampiamente attesa dai mercati e non dovrebbe tradursi in un movimento improvviso sulle diverse asset class nè sul valore del dollaro US. C’è, invece, maggior incertezza sul possibile quarto rialzo del costo del denaro in dicembre e sul numero di rialzi del 2019. Conseguentemente, la settimana prossima l’attenzione dei mercati sarà rivolta alla modifica della forward guidance e del dot plot (ossia ai 17 “punti” con cui ciascuno dei membri del FOMC esprime la sua aspettativa sui tassi ufficiali futuri) pubblicato insieme alle proiezioni economiche, due aspetti che avranno impatti sulle diverse asset class e sulle valute dei paesi emergenti. Sono infatti aumentate le difficoltà per il FOMC, trovandosi attualmente più vicino ad una politica monetaria neutrale e in un contesto economico dove i rischi al ribasso sono aumentati. A giugno, il FOMC era indeciso (e diviso) tra tre o quattro aumenti dei tassi quest’anno e tra due o tre aumenti dei tassi l’anno prossimo (condizionati a quattro aumenti totali quest’anno), mostrando incertezza anche su quale sia il tasso neutrale di equilibrio di lungo periodo e quale debba essere il tasso obiettivo effettivo, raggiunto il quale la Fed fermerà il proprio ciclo di tightening. Storicamente, le proiezioni contenute nei dot plots dell’anno in corso e di lungo termine sono le previsioni più affidabili rispetto a quelle intermedie, condizionate dall’evoluzione della congiuntura economica e risultano più incerte e più volatili. Successivamente, a Jackson Hole, il presidente J. Powell ha indicato che la Fed continuerà ad aumentare i tassi di interesse fino a quando l’economia resterà solida. Tutti i membri del FOMC, nei loro interventi delle ultime settimane, sono d’accordo nel voler implementare aumenti graduali verso il tasso neutrale. Alcuni di loro ritengono opportuno superarlo mentre altri preferiscono aspettare e valutare gradualmente la reazione della congiuntura al rialzo dei tassi. Il livello raggiunto dall’inflazione non sembra essere, invece, un parametro di preoccupazione, mentre maggiore attenzione sta ricevendo l’inclinazione della struttura a termine, che secondo alcuni membri del FOMC può essere interpretato come un segnale di surriscaldamento dell’economia (presidenti Bostic, Bullard e Kaplan). A tal proposito, pur essendo vero che il recente appiattimento | Dot Plot pubblicato dopo il meeting di giugno (in blu dot plots, in rosso la loro mediana e in verde i fed fund futures).

La probabilità di recessione a 12 mesi resta ancora su livelli contenuti

Le condizioni finanziarie sono accomodanti

|

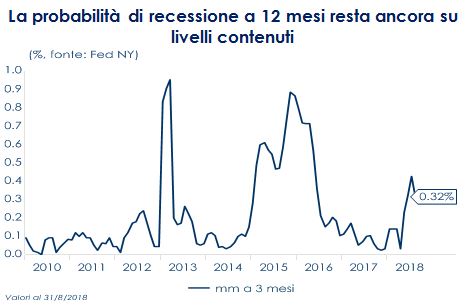

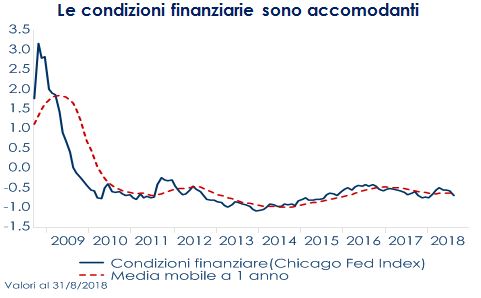

| della struttura a termine potrebbe indicare un aumento del rischio di recessione, non fornisce ancora alcun segnale di una recessione imminente. In primo luogo, perché le previsioni di recessione basate sulla curva dei rendimenti richiedono un’inversione della curva stessa, che non si è ancora verificata. In secondo luogo, perché lo spread tra i tassi a dieci anni e tre mesi, ossia la misura sintetica più affidabile della forma della curva dei rendimenti, si trova a circa 1% di distanza dall’inversione. Riteniamo che la Fed alzerà i tassi a settembre e dicembre quest’anno e che il ciclo di tightening terminerà entro la metà del prossimo anno, con il target sui fed funds al 2,75-3,00%. Questo livello, basso in prospettiva storica, è spiegato da un più basso livello dei tassi reali di equilibrio. Inoltre, riteniamo che verrà modificata la forward guidance, eliminando il termine “accomodante” e mostrando un solido consenso intorno a quattro aumenti nel 2018. I rischi per la crescita economica rimarranno bilanciati, poiché il rischio al rialzo derivante da condizioni finanziarie ancora ampie è contrastato dal rischio di ribasso derivante dagli sviluppi esteri e dalla politica commerciale. Mentre riteniamo che la Fed ribadirà, probabilmente nella sezione della Q&A, che interverrà per mitigare lo scivolamento dei prezzi delle attività rischiose dei mercati emergenti sino a quando non si avranno conseguenze dirette per gli Stati Uniti. | |

SETTIMANA TRASCORSA

EUROPA: la fiducia dei consumatori rallenta ma resta ad un livello elevato

Nonostante il calo in settembre della fiducia dei consumatori dell’Area Euro, l’indice rimane ad un livello elevato e appare coerente con una ripresa della crescita della spesa delle famiglie nei prossimi mesi. L’indice è sceso da -1,9 a -2,9, toccando, così, un minimo da 16 mesi, ma rimane al di sopra della media di lungo periodo di -11.8. Questo rallentamento può essere riconducibile all’aumento dell’inflazione headline degli ultimi mesi, al calo dei rendimenti azionari nella prima metà di settembre, nonché ai timori connessi alle misure protezionistiche dell’amministrazione americana. Dal punto di vista geografico (anche se non è ancora disponibile la ripartizione per paesi), l’Italia dovrebbe essere il paese che ha guidato il rallentamento. Infatti, il più tempestivo indice IPSOS sul consumo dei consumatori ha registrato un forte calo in Italia. Tale indice ha anche mostrato cali in Spagna e Francia e un aumento modesto in Germania. La lettura degli indici PMI di settembre hanno presentato un quadro misto, la componente manifatturiera è scesa a 53.3 (consenso 54.4, valore precedente a 54.6), mentre quella dei servizi si è attestata a 54.7 (consenso 54.4, valore precedente 54.4). Conseguentemente, l’indice composito è sceso dal 54.5 di agosto a 54.2, un calo leggermente superiore a quanto previsto dal consenso e ben al di sotto del massimo di 147 mesi raggiunto a gennaio. Piuttosto preoccupante per l’evoluzione della componente manifatturiera e che l’indice dei nuovi ordini di produzione manifatturieri sia sceso sotto il livello 50 per la prima volta da giugno 2013, mentre l’indice di produzione futura si sia attestato al minimo da quasi quattro anni e che gli ordini arretrati non completati siano aumentati al tasso più lento da settembre 2016. Invece, la crescita occupazionale si è dimostrata più resiliente, pur rallentando da agosto è rimasta vicino ai massimi da 18 anni. Le informazioni sui singoli paesi attualmente disponibili hanno mostrato che il PMI composito tedesco è sceso a 55,3 da 55,6 di agosto. L’indice francese è sceso più bruscamente a 53,6 da 53,9, toccando così un minimo di 21 mesi. In Italia i dati sul commercio estero a luglio mostrano un calo delle esportazioni (-2,6% m/m, valore precedente +5% m/m) a fronte di un aumento delle importazioni (+2,4% m/m, valore precedente +0,3% m/m). Di conseguenza, il surplus commerciale (destagionalizzato) è calato a 2,5 mld dai 4,4 del mese precedente: si tratta di un minimo da oltre tre anni. La flessione delle vendite all’estero nel mese è da ascriversi in gran parte ai mercati extra-Ue e ai beni strumentali. In UK, le vendite al dettaglio di agosto sono aumentate dello 0,3% m/m (consenso dello 0,1%; valore precedente 0,9% rivisto al rialzo da 0,7%). Su base annua, le vendite sono aumentate del 3,3% (consenso 2.4% a/a, valore precedente 3,8% rivisto al rialzo da 3,5%). In agosto l’inflazione al consumo ha mostrato un’accelerazione a 2.7% dal 2.5% registrato in luglio.

USA: permane l’ottimismo delle imprese

L’indice Empire manifatturiero in settembre è sceso a 19.0 (consenso 22.6, valore precedente 25.6). I nuovi ordini sono scesi a 16.5 da 17.1, mentre le scorte sono salite a 8.9 dal precedente 0.0. Guardando alla scomposizione per componenti vediamo che le spedizioni hanno registrato un forte calo, scendendo a 14.3 dal 25.7, mentre le statistiche sull’occupazione sono migliorate. Invece, la maggior parte degli indicatori di medio termine hanno registrato un deterioramento: le aspettative a sei mesi sono scese a 30.3 da 34.8, mentre il capex a sei mesi è sceso a 19.5 da 26.7. Notizie positive sono arrivate dall’indice della Fed di Philadelphia, che a settembre è salito a 22.9 da 11.9 dello scorso mese. L’indice mostra un recupero degli indicatori di attività e una correzione degli indicatori di prezzo. La componente dei nuovi ordini si è attestata a 21.4 in aumento dal 9.9 di agosto. Le spedizioni sono aumentate di tre punti, attestandosi a 19.6. L’indice delle scorte è sceso di 19 punti m/m, riportando la prima lettura negativa in sette mesi. Nelle domande speciali della survey relativa a settembre, le imprese riportano aspettative di aumento della produzione in T4; su un orizzonte più lungo, il 50% delle imprese prevede un ulteriore incremento dell’output rispetto a T3, mentre il 27% prevede una correzione. Fra le imprese che programmano una produzione più elevata, il 24% aumenterà le assunzioni, il 24% la produttività, mentre quelle restanti incrementeranno le ore lavorate. L’indagine conferma le prospettive positive per l’attività e l’occupazione nel manifatturiero nei prossimi trimestri, mentre sembra che ci sia un ridimensionamento delle pressioni sui prezzi. Le vendite di case esistenti ad agosto sono stabili a 5.34 mln di unità annue e non modificano il trend decrescente in atto dal 2017 (-1.5% a/a), mentre le vendite di nuove abitazioni residenziali sono arrivate a 1.282 milioni, in rialzo del 9.2% dal tasso di luglio rivisto al rialzo di 1.174 milioni (era 1.168 milioni) e al di sopra del consenso pari a1.238 milioni (corrispondente a un + 9.4% a/a). I permessi di costruzione di agosto sono arrivati a 1.229 milioni (consenso: 1.310 milioni, valore precedente1.303 milioni). I nuovi sussidi di disoccupazione nella settimana conclusasi il 15 settembre calano a 201mila, da 204 mila della settimana precedente, toccando il minimo da ottobre 1969. Il dato riguarda la settimana di rilevazione dell’employment report di settembre: il livello dei nuovi sussidi punta a ulteriori correzioni del tasso di disoccupazione

ASIA: In Cina accelera la crescita dei prezzi delle case e inflazione in rialzo in Giappone

I prezzi delle case sono aumentati dell’1.4% m/m in agosto, dopo l’1.1% del mese precedente. 67 città su 70 hanno riportato prezzi più alti, contro le 65 città in luglio, segnalando una maggiore vivacità del comparto. La crescita è ancora guidata dai mercati più piccoli ed è un riflesso dello stimolo fiscale. In Giappone, l’indice dei prezzi al consumo ad agosto è aumentato di 1,3% a/a (valore precedente 0.9 a/a). L’inflazione misurata con gli indici “core” (al netto di alimentari freschi, a 0,9% a/a) e “core-core” (al netto di alimentari freschi ed energia, a 0.4% a/a) è in rialzo di un decimo rispetto a luglio. L’accelerazione dell’inflazione è da attribuire a un forte rialzo delle tariffe alberghiere e alla riduzione del contributo negativo delle tariffe sulla telefonia mobile. Entrambi i fattori sono transitori, pertanto rimane inalterata la tendenza dell’inflazione core a non crescere. Questa dovrebbe mantenersi intorno ai livelli attuali fino ai primi mesi del 2019, sulla scia del rialzo dei prezzi energetici, ma dovrebbe poi correggere di qualche decimo a causa dell’effetto base rispetto al 2018, mantenendosi in area 0,5-0,6% a/a nella parte centrale del prossimo anno, prima del rialzo dell’imposta sui consumi di ottobre. Il PMI manifatturiero di settembre è aumentato a 52.9 da 52.5 di agosto, con un rialzo dei nuovi ordini ma ha mostrato una correzione dell’output, in parte causata dagli effetti negativi delle alluvioni.

PERFORMANCE DEI MERCATI |

|

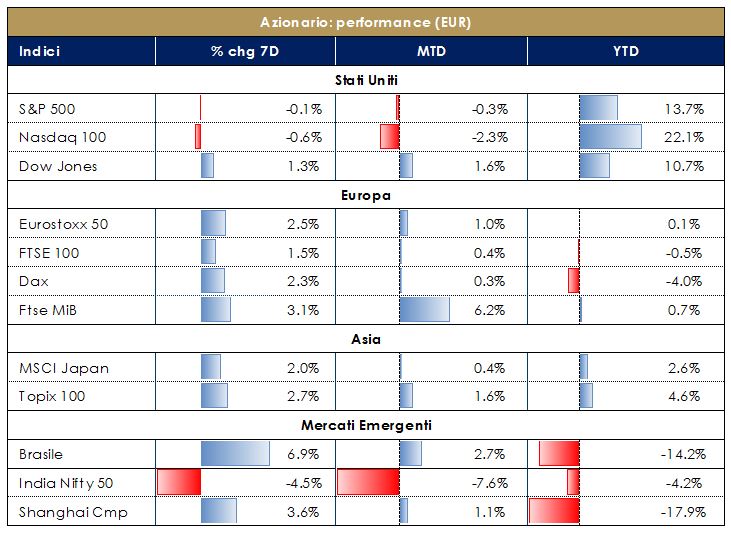

MERCATI AZIONARISettimana positiva per i mercati a livello globale, che si avvantaggiano dei toni meno aspri di Cina e Stati Uniti sulla trade war: i listini asiatici si dimostrano resilienti e quelli statunitensi mettono persino a segno nuovi massimi sullo S&P 500 ed il DJIA, dove in settimana il settore dei titoli bancari ha conseguito i migliori risultati, sostenuto dal rialzo dei rendimenti dei titoli governativi, mentre soffre il comparto dei settori più difensivi, con le Utilities. In Europa, Milano continua ad avvantaggiarsi del restringimento dello spread. Con la pubblicazione da parte dell’Istat dell’aggiornamento sui conti delle finanze pubbliche italiane a fine 2017, si aggiunge un nuovo tassello al mosaico della Nota di aggiornamento al DEF. Diviene così disponibile il quadro macro-economico e di finanza pubblica su cui si baserà la manovra 2019: se si esclude un deficit in peggioramento al 2.4% contro il 2.3% dell’ultimo rilevamento, tutti gli altri dati sono in miglioramento. Il rapporto debito/PIL è stato rivisto al 131.2% (dal 131.8%) per il 2017 e al 131.4% (dal 132%) per il 2016. La crescita del PIL è stata rivista al1.6% (dal 1.5%) per il 2017 e al 1.1% (dal 0.9%) per il 2016. |

|

| VIEW STRATEGICA

I fondamentali macroeconomici sono solidi, le condizioni finanziarei ancora accomodanti e lLa crescita degli utili favorevole. Restiamo positivi sul comporta azionario, anche se tatticamente, alla luce dell’accentuarsi di fattori di rischio, legati alle minacce di protezionismo US e all’aumento dell’incertezza politica in Europa, riteniamo opportuno ridurre marginalmente l’esposizione azionaria a favore di attivi denominati in USD. |

|

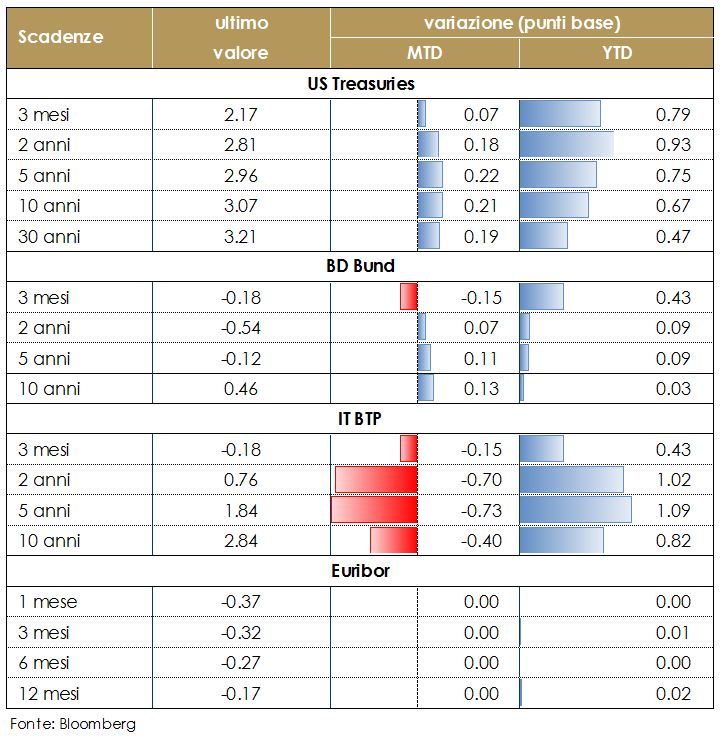

MERCATI DEI TITOLI DI STATOI rendimenti dei titoli governativi statunitensi a dieci anni sono saliti sopra la soglia del 3%, guidati soprattutto dai dati sui flussi e da un moderato miglioramento del sentiment internazionale.Nell’Area Euro, la struttura a termine governativa tedesca ha proseguito il bear steepening, nonostante il peggioramento dei dati macroeconomici. Il differenziale tra il rendimento a 10 anni dei titoli governativi italiani e tedeschi ha continuato a scendere, toccando in settimana quota 230 pb senza riuscire a rompere al ribasso e attestandosi attorno a 238 pb, livello ben lontano dai massimi di inizio mese. La settimana prossima l’attenzione dovrebbe essere rivolta alla pubblicazione della Nota di aggiornamento al DEF (dovuta entro il 27 settembre), che conterrà il rapporto deficit/Pil che il governo italiano intende perseguire per il 2019 ed un’indicazione qualitativa delle misure che, sul lato delle entrate e delle spese, verranno presentate in dettaglio col disegno di Legge di Bilancio.In Giappone, la BoJ ha lasciato invariata la propria politica monetaria (i tassi a breve termine a – 0,1% e tassi a lungo termine attorno allo 0%). E’ stata confermata anche la flessibilità sui rendimenti e acquisti di JGB. La banca centrale nipponica ha votato all’unanimità per mantenere gli altri acquisti di attività. La forward guidance ha ribadito l’intenzione di mantenere i tassi bassi per un lungo periodo di tempo. |

|

| VIEW STRATEGICA

Ci aspettiamo una maggior pressione al rialzo sui tassi di interesse globali. Da un lato la Fed continuerà con una stretta monetaria graduale, dall’altro il QE su scala globale dovrebbe toccare i livelli massimi durante il 2018: gli acquisti di titoli da parte della BoJ e della BCE compenseranno in parte la stretta monetaria della Fed e continueranno a pesare sul term premium globale. Queste dinamiche dovrebbero limitare, ma non escludere, l’ascesa dei tassi di interesse a lungo termine. Inoltre negli Stati Uniti la riforma fiscale aumenterà il deficit US, causando un aumento del segmento a lungo termine della struttura a termine. Riteniamo prematuro modificare la view strategica negativa sul comparto governativo italiano alla luce dell’incertezza sul futuro operato dell’esecutivo ed in particolare senza elementi chiari sulla Nota di aggiornamento al DEF. Le imminenti scadenze politiche potrebbero continuare a creare opportunità tattiche, in particolare sulla parte a breve |

|

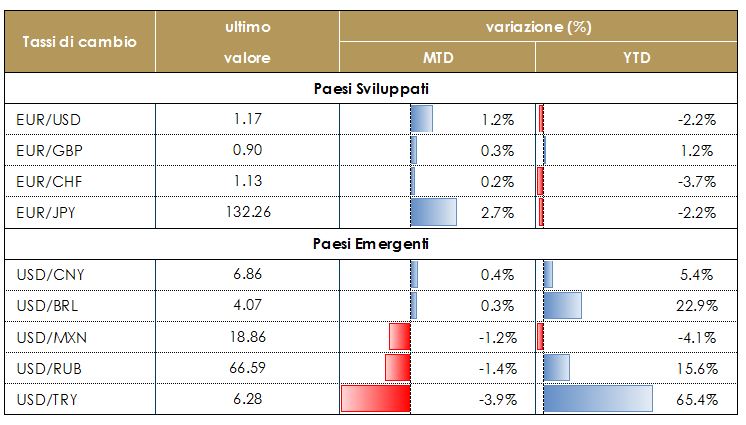

TASSI DI CAMBIOSettimana dominata da una certa debolezza del dollaro, con il cambio dollaro/euro tornato sopra 1.18, livello non toccato dalla discesa iniziata nel maggio scorso che aveva avuto il suo livello più basso in quel 1.1300 sfiorato a Ferragosto. Lo yen risente della riduzione dell’avversione al rischio e resta in area 113 contro dollaro. Anche la sterlina inglese si è rafforzata nei confronti del dollaro statunitense dopo la pubblicazione dei dati sull’inflazione e sulle vendite al dettaglio, rivelatosi inaspettatamente superiori alle attese. Permane la debolezza della sterlina nei confronti dell’euro sulla scia dell’incertezza delle trattive sulla Brexit. Il Consiglio Europeo informale di Salisburgo ha preso atto che i progressi compiuti a partire da marzo dai negoziati sulla Brexit sono molto scarsi, programmando il prossimo esame per il 18 ottobre, definito dal Presidente Tusk “il momento della verità”. Permane la debolezza delle valute emergenti, pur in un quadro di miglioramento generalizzato. Se da una parte il rand sudafricano, il dollaro australiano e quello neozelandese hanno completamente assorbito le perdite di inizio mese, India e Korea appaiono ancora incerte. Dinamica del tasso di cambio in definizione anche in Turchia, nonostante le tensioni con gli Stati Uniti siano andate scemando, consentendo alla lira di tornare a 6.20 per dollaro, livello ancora ben lontano da quello pre-crisi di inizio agosto. |

|

| VIEW STRATEGICA

Riteniamo che le dinamiche commerciali e la rimodulazione delle attese future da parte della Fed guideranno il rafforzamento del dollaro fino alla fine dell’anno. La normalizzazione della politica monetaria si sta muovendo a ritmi diversi tra le banche centrali e i mercati hanno rimodulato le aspettative di politica monetaria. La Fed procede il suo percorso di rialzo del costo del denaro muovendosi verso la neutralità, mentre la BCE manterrà i tassi invariati fino all’estate 2019, terminando gli acquisti netti da dicembre dell’anno in corso e la Banca del Giappone ha lasciato la sua politica invariata ma ha rivisto al ribasso le stime sull’inflazione. Si è, dunque, ampliata la divergenza delle politiche monetarie. |

|

| MATERIE PRIME

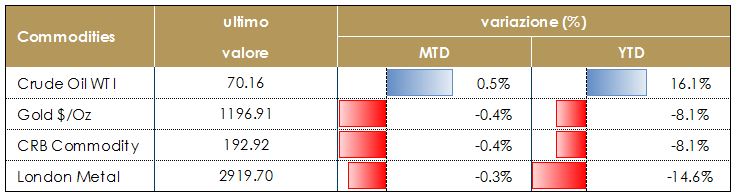

Il prezzo del petrolio è salito sopra i $ 70 al barile. In accordo con quanto riportato da Bloomberg, l’Arabia Saudita sarebbe a suo agio anche con una quotazione pari a $ 80 al barile, dato che il mercato si sta adeguando alla riduzione dell’offerta di greggio iraniano derivante dalle sanzioni statunitensi. |

|

| VIEW STRATEGICA

Ciclo economico solido e tensioni politiche nei paesi produttori suggeriscono un ulteriore consolidamento del recente trend positivo per il prezzo del petrolio.

|

LA PROSSIMA SETTIMANA: quali dati?

- Europa: attenzione rivolta all’inflazione di settembre, che sarà pubblicata sia per l’intera Area sia per alcune delle singole economie. Attesa anche per la pubblicazione dell’indice IFO e INSEE, che dovrebbe consegnare maggior dettagli sul comparto manifatturiero. Il governo Italiano presenterà la Nota di Aggiornamento al DEF, che conterrà i nuovi target di finanza pubblica.

- Stati Uniti: attenzione rivolta alla riunione di politica monetaria del FOMC. Tra le altre indicazioni di rilievo, la fiducia dei consumatori, le spese e redditi personali del mese di agosto.

- Asia: Il Giappone sarà il protagonista dell’agenda macro, con la pubblicazione dei dati sulla produzione industriale, vendite al dettaglio e tasso di disoccupazione dello scorso mese. La Cina pubblicherà il Caixin PMI manifatturiero di settembre.

Il presente documento (il “Documento”) è stato preparato dalla Funzione Investment Advisory di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.