La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: Q&A – le risposte fiscali dell’UE per contrastare la COVID-19

Negli Stati Uniti il Congresso è in approvazione un pacchetto da 2 mila miliardi di dollari a sostegno dell’economia, invece in Europa le autorità comunitarie, pur dichiarandosi determinate a fare tutto il possibile per mitigare le ricadute economiche dello shock prodotto dalla Covid-19, non procedono in modo coeso, rendendo asimmetriche le azioni di politica monetaria e fiscale e, quindi più vulnerabile l’Area Euro. In tale contesto è necessario assicurare che le ricadute economiche restino temporanee, ossia che dopo il blocco l’economia dell’Area torni al livello pre-crisi e che la caduta dei redditi sia riassorbita in tempi brevi. Certamente, ciò dipenderà da quante imprese falliranno per mancanza di liquidità a seguito del calo delle vendite. Nonostante la lentezza nel concordare un’azione fiscale unitaria e massiccia, c’è già stato un primo e significativo dispiegamento di misure da parte della BCE, delle istituzioni europee e dei governi nazionali. Rispetto al passato, certamente tanto è stato fatto, ma è comunque necessario fare di più.

Le domande legate a questo contesto sono tante, in questo editoriale ci interroghiamo nel dettaglio su quali azioni di natura fiscale sono state fatte (e in programma) dalla Commissione Europea e dall’Eurogruppo, tralasciando le misure adottate dai singoli paesi.

Cosa è già stato approvato in termini di politica fiscale?

Finora, due sono state le principali misure approvate e una terza è in approvazione.

- Sospensione della clausola di salvaguardia. Il 16 marzo l’Eurogruppo ha annunciato che tutti i Governi degli Stati membri sono autorizzati a deviare dal percorso di aggiustamento dei conti pubblici e potranno superare il 3% in rapporto al PIL in modo temporaneo e, comunque, senza perdere di vista la sostenibilità dei conti pubblici. Cosa significhi “temporaneo” non è chiaro.

- Una parziale riallocazione di fondi europei già stanzianti e una minor percentuale di nuovi fondi (pari allo 0,5-0.6% del PIL). C’è stata una riallocazione di risorse all’interno del bilancio europeo per 37 miliardi di euro (0,3% del PIL dell’Area Euro) a favore di una Corona Response Investment Initiative, a sostegno dei sistemi sanitari, delle piccole e medie imprese (PMI), del mercato del lavoro e di altri settori più vulnerabili dell’economia. Di questo pacchetto 8 miliardi di euro non sarebbero stati disponibili prima del 2025. Inoltre, prevede un allentamento delle regole su come tutti questi 37 miliardi di euro potranno essere spesi. I fondi potranno essere destinati a coprire le spese a maggior impatto sull’attività economica: ad esempio, per sovvenzionare le PMI, al fine di evitare chiusure e fallimenti o per programmi di lavoro a breve termine o per supportare direttamente i sistemi sanitari. Questa azione, equivale a una riassegnazione settoriale dei fondi strutturali e non prevede alcuna forma di mutualizzazione delle spese.

Altri 28 miliardi di euro (0,2% del PIL) provengono dai fondi strutturali, già stanziati, pienamente ammissibili per far fronte a queste spese.

- L’Europa sta lavorando all’elaborazione dello schema a breve termine per l’occupazione, SURE (dall’inglese Scheme Unemployment Risk European), ossia un regime europeo di riassicurazione della disoccupazione volto a sostenere le politiche degli stati membri a tutela dell’occupazione e delle competenze. Il SURE, che avrà la forma giuridica di un regolamento del Consiglio Europeo, dovrebbe essere adottato entro una settimana. In pratica sarà attivata una linea di credito per i paesi membri che decideranno quali settori sostenere, mediante cassa integrazione o riduzione dell’orario di lavoro o integrazione dei salari. I prestiti dovrebbero essere senza condizionalità.

Quali sono le altre misure a disposizione dell’Eurogruppo?

Il principale veicolo attualmente già disponibile è il MES, che però presenta alcune criticità (durata del prestito, effetto stigma per il paese richiedente, unanimità per l’assegnazione del prestito) che ne ridimensionano l’appetibilità per i singoli Stati.

- L’attivazione dei trattati (art.122) che permetteno di offrire assistenza finanziaria ai paesi in crisi o un’azione congiunta di solidarietà per aiutare un paese in difficoltà.

- Il ricorso ai prestiti del Meccanismo Europeo di Stabilità (MES). Le linee di credito sono di due tipi, una precauzionale (Precautionary Conditioned Credit line, PCCL,) e una rafforzata (Enhanced Conditions Credit Line, ECCL). Entrambe possono essere attivate attraverso un prestito al singolo governo nazionale o l’acquisto da parte del MES di titoli di Stato. Entrambe le linee sono condizionali e richiedono un memorandum di intesa tra il Paese e il MES, anche se nella ECCL le condizioni sono più stringenti. Tali condizioni non sono standardizzate, ma possono spaziare da un programma di correzione macroeconomica, al rispetto di condizioni di ammissibilità predefinite, secondo le necessità del paese. L’accesso alla linea di credito precauzionale (PCCL) è riservato a quei paesi che hanno rispettato alcune condizioni quantitative nei due anni precedenti alla richiesta di assistenza al MES, le quali sono piuttosto stringenti e in linea con quelle del Patto di Stabilità e Crescita. Se un paese rispetta i requisiti, allora potrà accedere alla PCCL siglando una semplice “lettera di intenti”. Invece, la linea di credito rafforzata (ECCL) è destinata a paesi che non rispettano i requisiti per la PCCL. Una volta erogato il prestito, il compito di monitorare il rispetto delle condizioni prestabilite è affidato alla Commissione Europea, alla BCE e al FMI. La durata di entrambe è di un anno, rinnovabile due volte per sei mesi. In entrambi i casi, le linee di credito precauzionali danno accesso alle OMT (Outright Monetary Transactions), ovvero a operazioni di acquisto illimitate della BCE. Il tasso del prestito si basa sui costi di finanziamento e di emissione del MES, più una commissione di servizio e un costo marginale di 35 pb. Questo tasso sarebbe conveniente solo per alcuni stati dell’Area, dato che il rendimento delle obbligazioni di riferimento a 10 anni del MES è pari a +0,23%. La durata delle linee di credito si prefigura, a nostro avviso, come una potenziale criticità: essendo la durata limitata nel tempo, ne deriva il rischi che la crisi dei debiti sovrani sia solamente posticipata e non evitata, oppure che l’azione della politica fiscale relegata a una dimensione incapace di offrire un sostegno adeguato all’economia. Ill MES, per come è stato pensato e costruito, pone difatti uno stigma per il paese che vi ricorre. Il trattato prevede che le approvazioni delle linee di credito unanimi, tuttavia nei casi in cui la Commissione e la BCE concludono che la mancata adozione di una decisione urgente circa l’attuazione di un’assistenza finanziaria possa minacciare la sostenibilità economica e finanziaria dell’intera Area si richiede una maggioranza qualificata dell’85%.

Di quanta flessibilità dispone il MES e mediante quali canali può intervenire?

Può emettere direttamente sul mercato per autofinaziarsi. Può acquistare sul mercato primario e secondario ed emettere prestiti per ricapitalizzare le banche.

Il MES in passato ha acquistato titoli sul mercato secondario (art.18), ma potenzialmente potrebbe anche intervenire sul mercato primario (art.17). Si legge che “il MES può impegnarsi in acquisti sul mercato primario di obbligazioni o altri titoli di debito emessi dai membri del MES a prezzi di mercato per consentire loro di mantenere o ripristinare il rapporto con la comunità degli investitori e, quindi, ridurre il rischio di un’asta fallita. Ciò può integrare il regolare strumento di prestito o un programma precauzionale. L’acquisto sarà limitato al 50% dell’importo finale emesso”. Pertanto, non solo il MES può fornire il finanziamento supplementare, ma potrebbe anche acquistare fino al 50% degli importi delle aste regolari. Inoltre, il MES potrebbe emettere prestiti per ricapitalizzare le banche (art. 15), come fatto in passato a favore della Spagna, e può emettere sul mercato per finanziare se stesso. La BCE può acquistare fino al 50% di ogni emissione del MES.

Quali altre misure sono state proposte?

Benchè il negoziato in atto ruoti intorno a varie opzioni, le due principali sono l’intervento del MES e/o la creazione di un titolo di debito europeo, il Covid-bond.

La prima opzione in discussione è la “COVID ECCL”, vale a dire una linea di credito finalizzata, messa a disposizione dal MES per tutti gli stati membri per finanziare la spesa pubblica. Il comunicato, rilasciato questo martedì segnala che c’è “ampio sostegno a favore di un meccanismo di salvaguardia specifico per la crisi pandemica basato sullo strumento precauzionale MES esistente”, nello specifico la ECCL. La discussione dell’Eurogruppo, ora, verte su quale tipo di condizionalità applicare. Nelle divisioni tra stati membri, la posizione più ostica è quella dell’Olanda che vuole imporre precise condizioni ai paesi beneficiari dei prestiti del MES. Un’opzione più “soft” potrebbe limitare la condizionalità al solo scopo target di questa linea di credito. Secondo quanto ha commentato il presidente dell’Eurogruppo Mario Centeno, questa linea di credito probabilmente sarà aperta a tutti gli stati membri. Anche a quelli che non rispettano i criteri di accesso alla PCCL. Inoltre, la “COVID ECCL” dovrebbe essere indirettamente condizionale: “nel breve termine sarà focalizzata sulla risposta alla pandemia, mentre nel lungo termine ci si attende che i paesi ritornino alla stabilità”. Lo strumento sarà a disposizione di tutti i paesi, che però ne dovranno fare domanda individualmente. Questo ingenera timori legati a un effetto stigma sui mercati. La linea di credito sarà nell’ordine del 2% del PIL di ogni paese.

Se i governi dell’Area Euro decideranno di seguire questa strada, dovrebbe essere semplice trovare un accordo, dato che i loro ministri delle finanze compongono il Consiglio dei Governatori del MES. Un potenziale ostacolo deriva dal fatto che i legislatori di Germania, Estonia e Finlandia devono ricevere un mandato per adottare queste decisioni, ma in tutti e tre i casi le commissioni parlamentari, che possono agire più rapidamente, possono dare il loro assenso in sostituzione del parlamento.

La seconda opzione consiste nell’emettere i Covid-bond, una sorta di Eurobond che potrebbero essere acquistati dalla BCE e garantiti dalla Banca Europea degli investimenti (BEI) e che permetterebbero agli Stati di reperire risorse immediate per affrontare le “spese pandemiche. Nei fatti questo richiede l’emissione congiunta da parte dei paesi dell’Area Euro che garantiscono insieme il debito. Tuttavia, non esiste un veicolo pronto all’uso per l’emissione congiunta di debito da parte dei membri dell’Area Euro (a differenza del MES). Ad esempio, i titoli emessi dalla BEI prevedono l’emissione comune, ma poi ciascun paese è responsabile della sua quota percentuale. Ad oggi il bilancio dell’UE non può indebitarsi al di là dei programmi di assistenza finanziaria consentiti dal trattato. Il prestito congiunto richiederebbe lo stanziamento di entrate fiscali per rimborsare il debito, ma nessuna istituzione europea ha potere fiscale. Risulta, quindi, difficile approntare questo veicolo in tempi brevi.

Mercoledì 25 marzo alla vigilia del Consiglio Europeo straordinario dedicato all’emergenza COVID-19, i primi ministri di 9 paesi (Italia, Francia, Spagna, Belgio, Portogallo, Grecia, Irlanda, Slovenia e Lussemburgo), hanno inviato una lettera all’UE nella quale si richiede “l’attivazione di tutti i comuni strumenti fiscali a sostegno degli sforzi nazionali e a garanzia della solidarietà futura” e, in particolare, di “lavorare su uno strumento di debito comune emesso da un’istituzione dell’UE per raccogliere risorse sul mercato sulle stesse basi a beneficio di tutti gli Stati Membri”. Lo strumento “dovrà essere di dimensioni sufficienti e a lunga scadenza”. Le risorse sarebbero destinate a finanziare “i necessari investimenti nei sistemi sanitari e le politiche temporanee volte a proteggere le nostre economie e il nostro modello sociale”. Inoltre, la lettera invita anche ad esplorare altri strumenti all’interno del bilancio UE, come un fondo specifico per spese legate alla lotta contro la pandemia.

Una terza opzione, che traspare dal comunicato del vertice dell’Eurogruppo del 26 marzo è la richiesta (piuttosto generica) di un ruolo più attivo della BEI: i ministri finanziari dovranno “esplorare rapidamente le possibilità di incrementare la risposta complessiva della BEI”.

A cura di Teresa Sardena

SETTIMANA TRASCORSA

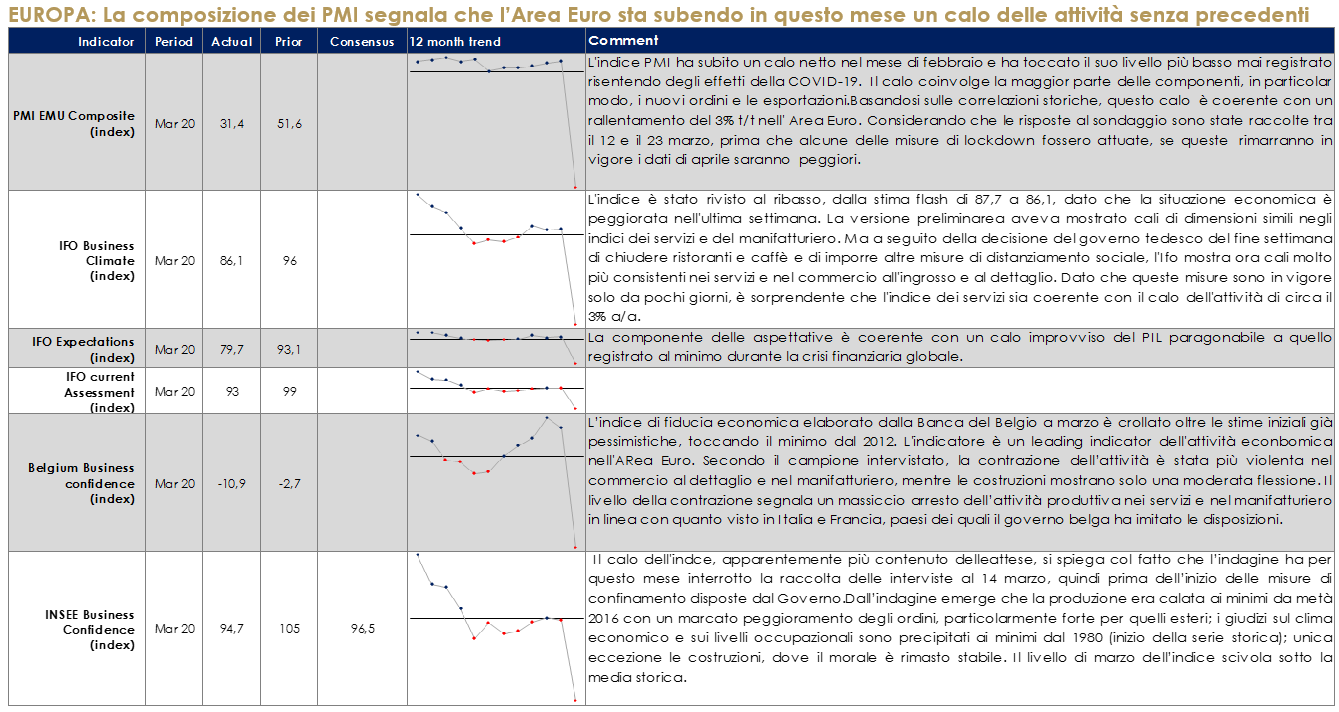

EUROPA: La composizione dei PMI segnala che l’Area Euro sta subendo in questo mese un calo delle attività senza precedenti

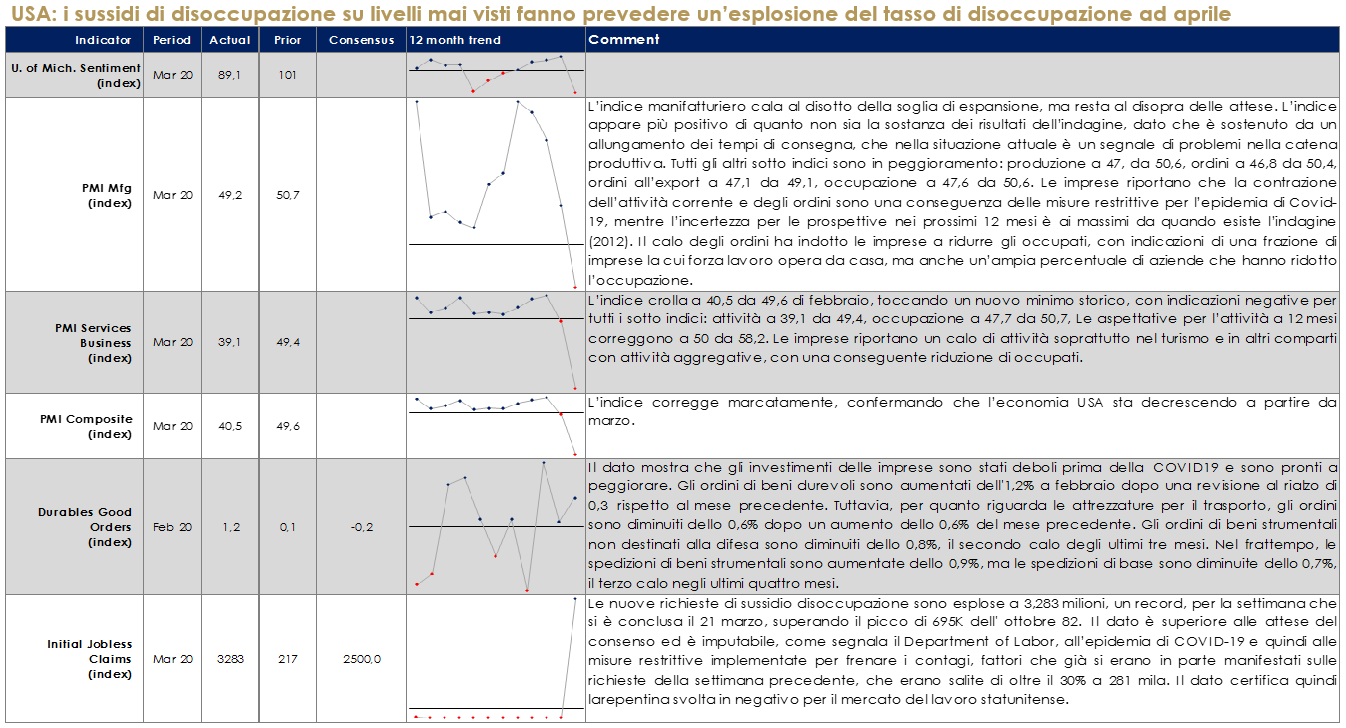

USA: i sussidi di disoccupazione su livelli mai visti fanno prevedere un’esplosione del tasso di disoccupazione ad aprile

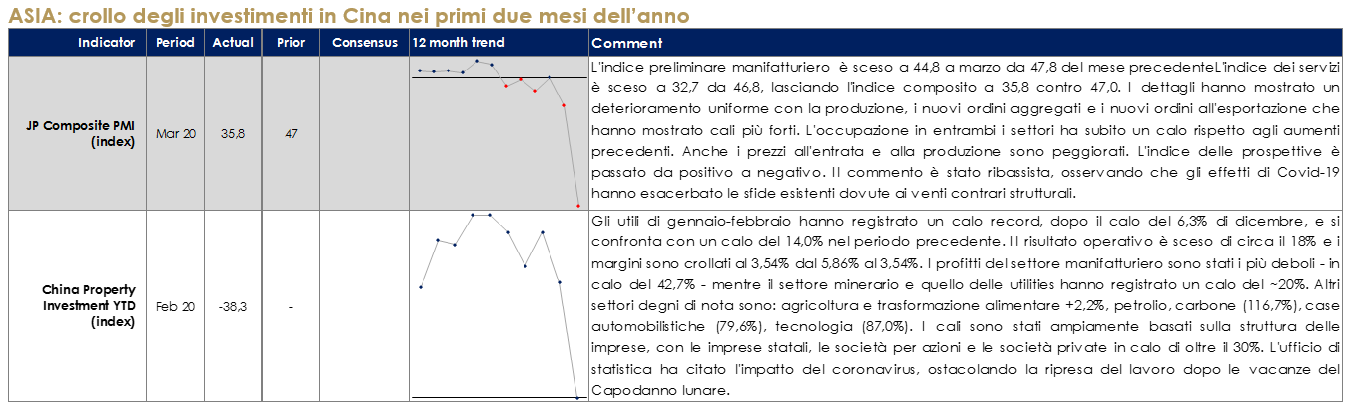

ASIA: crollo degli investimenti in Cina nei primi due mesi dell’anno

| PERFORMANCE DEI MERCATI | Dati aggiornati alle ore 17.30 |

| MERCATI AZIONARI

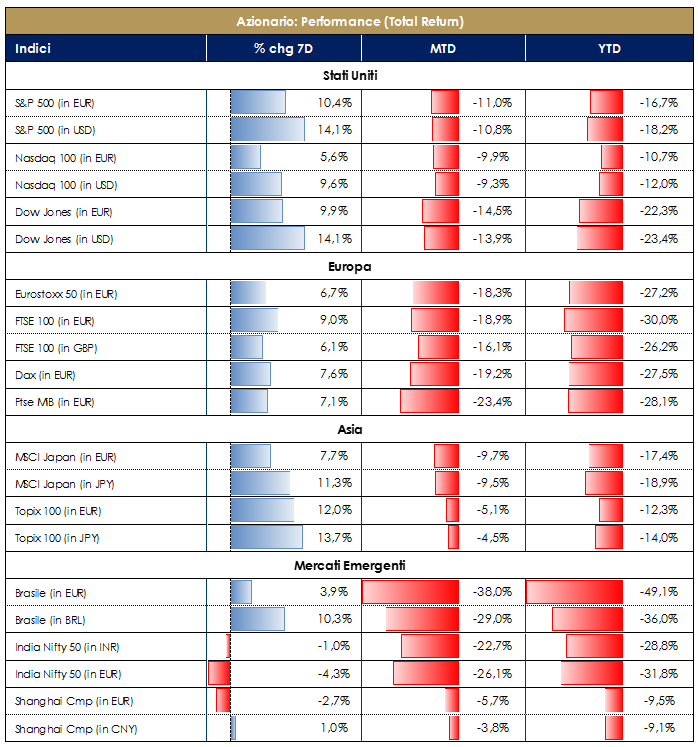

Nel corso della settimana l’indice Europeo SXXE ha registrato una performance positiva pari a +6%. I settori con perfomance migliori sono risultati essere Oil&Gas +20%, Insurance +12,50% e FinanServ +12%; i settori con performance peggiore sono stati Food&Bev -3%, Telecom -1,50% e RealEstate +0,70%. A livello di singoli titoli azionari i top performer sono stati CNP Assurances (Life Insurance) +40%, Natixis (Divers Banks) +34% e Safran (Aircraft&Parts) +30%, mentre i worst performer sono stati Aena SME (Transport Supp Serv) -15%, Acciona (Infrastruct Construction) -15% e Verbund (Power Generation) -14%.A livello nazionale, i titoli che hanno performato meglio nella settimana sono: Leonardo, Exor e Nexi; i titoli con la peggiore performance settimanale sono: Pirelli, CNH e Atlantia. Per il mercato MidSmallCap i titoli che hanno performato meglio nella settimana sono stati: Mondo TV, Carel Industries e Cerved; i titoli peggiori sono stati: Brembo, Technogym e Maire Tecnimont. L’indice americano S&P500 ha registrato una performance settimanale positiva pari a +11%.I settori che hanno performato peggio sono: FoodRetail -8%, DrugRetail -4% e Reinsurance -3%; Leisure Prdt +44%, FoodDistribution +42% ed Oil&Gas +37% i migliori. A livello di singoli titoli azionari i top performer sono stati Boeing (Aircraft&Parts) +74%, Lincoln National (Life Insurance) +64% e Discover Financial Serv (Consumer Finance) +54%; i worst performers sono stati Hanesbrands (Apparel) -11%, Macy’s (Department Stores) -8% e Kroeger (Food&Drug Stores) -8%.A cura del team Core Equity Value di Mediobanca SGR |

|

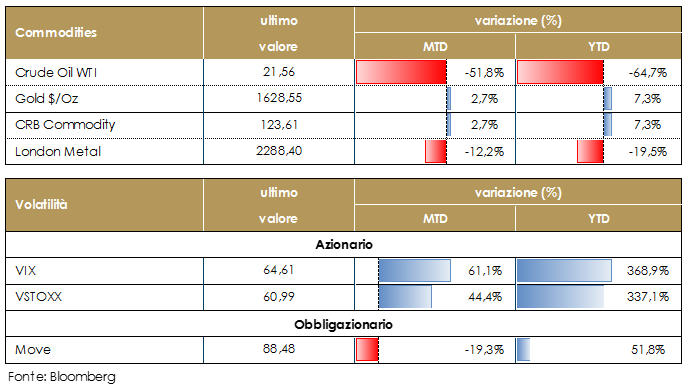

| MATERIE PRIME E VOLATILITA’

Restano volatili i prezzi delle materie in scia al ribasso del prezzo del petrolio. La domanda di petrolio cala sempre più a causa del coronavirus, gli Stati Uniti proseguono il loro lavoro diplomatico volto a provare a difendere lo shale-oil. L’obiettivo è convincere l’Arabia Saudita a una tregua sui prezzi e al contempo creare un asse alternativo all’OPEC, non più con la Russia ma con gli USA stessi. Contestualmente è fallita l’idea di comprare greggio per la Strategic Petroleum Reserve (Spr): la misura all’ultimo minuto è stata espulsa dal pacchetto di stimoli per l’economia Usa, anche se richiedeva finanziamenti per “appena” 3 miliardi di dollari su un totale di 2mila miliardi messi a disposizione. L’oro, su cui continua a pesare la carenza di oro fisico, si porta sopra area 1.600 dollari |

|

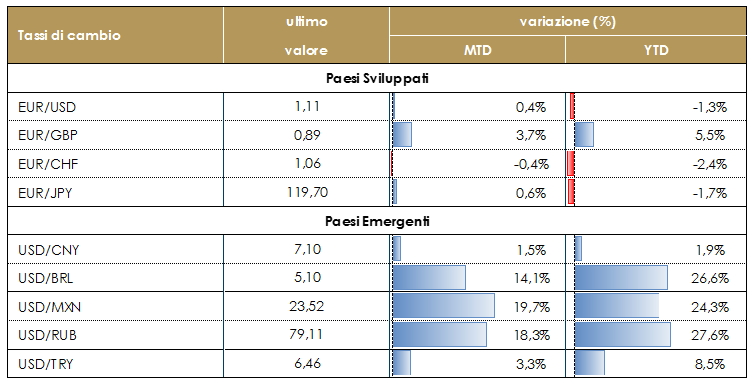

| TASSI DI CAMBIO

Il quadro su tutte le valute appare volatile ed estremamente legato ai continui interventi delle rispettive banche centrali. L’azione delle autorità si muove adesso su tre linee: monetario fiscale e sanitario. Le notizie su questi tre fronti condizionano l’evoluzione delle valute in quanto i mercati devono dare un prezzo al progresso e al probabile successo su tutti e tre i fronti. Ciò spiega perché Il dollaro statunitense si è indebolito durante la settimana, sebbene il movimento più marcato si sia registrato dopo la pubblicazione del calo record dei sussidi di disoccupazione statunitensi. Ne hanno beneficiato sia lo yen che la sterlina. |

|

| PERFORMANCE DEI MERCATI

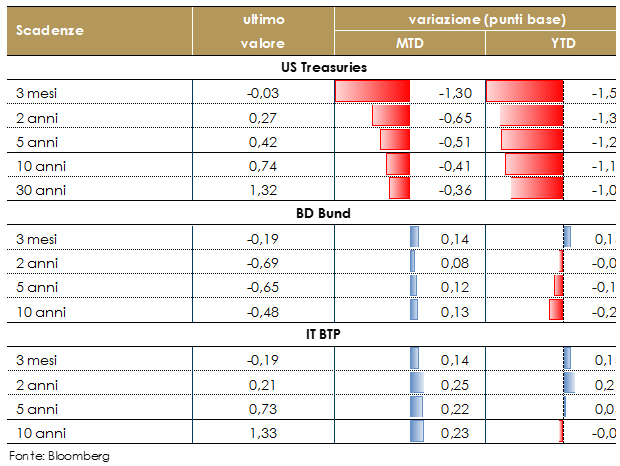

MERCATI DEI TITOLI GOVERNATIVI Mercati governativi ancora reattivi alle notizie sul diffondersi della COVID-19 e alle risposte che la politica monetaria da un lato e quella fiscale dall’altra hanno approntato per fronteggiare la crisi. In US, è la parte a brevissimo termine della curva (sotto i 6 mesi) quella maggiormente interessata dagli acquisti e a scivolare addirittura a rendimento negativo: la Fed ha acquistato 586 Mld$ negli ultimi 5 giorni con il bilancio volato a oltre 5.250 Mld$. Nell’Eurozona, dopo un inizio settimana con tendenza al rialzo per i tassi tedeschi e laterale per i BTP, la sessione ha visto rendimenti in calo con l’uscita dei dettagli attuativi del PEPP. Il rally è stato degno di nota (la pubblicazione ha coinciso con l’inizio degli acquisti da parte della BCE): Italia, Spagna e Portogallo hanno visto i tassi a 10y scendere di oltre 30bps, i titoli greci tassi in calo di 50bps sul breve e oltre 70bps sul 10 anni. Molto bene anche i tassi core. Le curve si sono generalmente mosse in flattening ad eccezione di quella italiana che ha invece visto un’ottima performance della parte a breve. Un po’ di colore sui i BTP, in termini di flussi: si conferma la solida domanda di domestici sulla parte breve; qualche compratore domestico anche di 20y e 30y. Gli esteri hanno invece preferito prendere profitto su 2y-3y acquistando 5y. La differenza di flussi tra domestici ed esteri sembra riflettere due approcci differenti: gli uni compratori di parte breve a rendimenti positivi, gli altri invece approfittano del movimento straordinario per fare cassa, temendo un repricing simile a quello già visto con diversi account che sono andati in stop per via degli alti livelli di Var. Oggi i BTP hanno perso un po’ di terreno. Possibile che stia incidendo il nuovo piano fiscale che il governo parrebbe prendere in considerazione. Fondamentale sarà l’interesse per le aste di settimana prossima: piede sull’acceleratore del Tesoro con size relativamente elevate e scelta di linee multiple sulla scadenza decennale. A cura del team obbligazionario di Mediobanca SGR

PERFORMANCE DEI TITOLI DI STATO – Dati aggiornati alle ore 17.30 del 27 marzo 2020

|

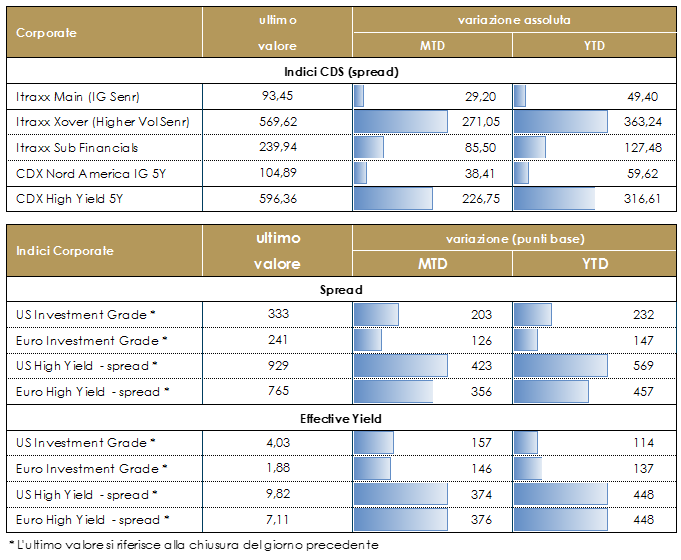

MERCATI DEI TITOLI CORPORATE

Le news arrivate sul fronte della politica fiscale e monetaria hanno finalmente dato un tono diverso rispetto a quello che ci aveva accompagnati nelle scorse settimane: in questi ultimi tre giorni non solo abbiamo visto tornare compratori di carta corporate, ma il mercato si è mostrato costruttivo sia sul primario che sul secondario. Il movimento in indici si è finalmente tradotto in restringimento anche dei titoli cash in un contesto finalmente proficuo. Vale comunque la pena di sottolineare un paio di considerazioni che caratterizzano i flussi: – Mercato primario. E’ stato il vero protagonista degli ultimi tre giorni. Hanno inizialmente esordito (con successo) i nomi con rating AAs e As (ad es. Engie, Unilever Diageo, Nestle, Sanofi), poi i titoli BBBs (es. Coca Cola, Carrefour, Heineken, Philips, Bertelsmann) e infine abbiamo rivisto notevole supply anche nel mondo dei finanziari (con Goldman, Barclays, Bank of America e LLOYDS). Book sottoscritti molto oltre l’offerta con premi di emissione tutto sommato contenuti e che si attestano attorno ai 40bps-65bps (anche se c’é da considerare che la maggioranza delle nuove emissioni erano nomi eligilibili per la BCE e in settori non ciclici) – Mercato secondario. La carta investment grade ha visto flussi piuttosto bilanciati (46:54 buyers vs sellers) anche se la carta a breve scadenza rimane sempre un po’ sotto pressione rispetto alla parte più lunga dove di vedono quasi esclusivamente compratori. Notevole la differenza di performance e flussi tra I nomi dei settori non cyclical, TMT ed utilities ed altri settori ciclici come autos che continuano, invece, a soffrire nonostante il rimbalzo del mercato. Nel settore financials senior la distinzione continua ad essere tra nomi core, in particolare sul tratto 7-10 anni, verso tutto il resto. Su High Yield l’interesse continua ad essere su carta più safe come BBs e telecom dove I flussi sono notevoli; ad esclusione di queste aree, la liquidità è abbastanza scarsa. A cura del team obbligazionario di Mediobanca SGR

PERFORMANCE DEI TITOLI CORPORATE – Dati aggiornati alle ore 17.30 del 27 marzo 2020 |

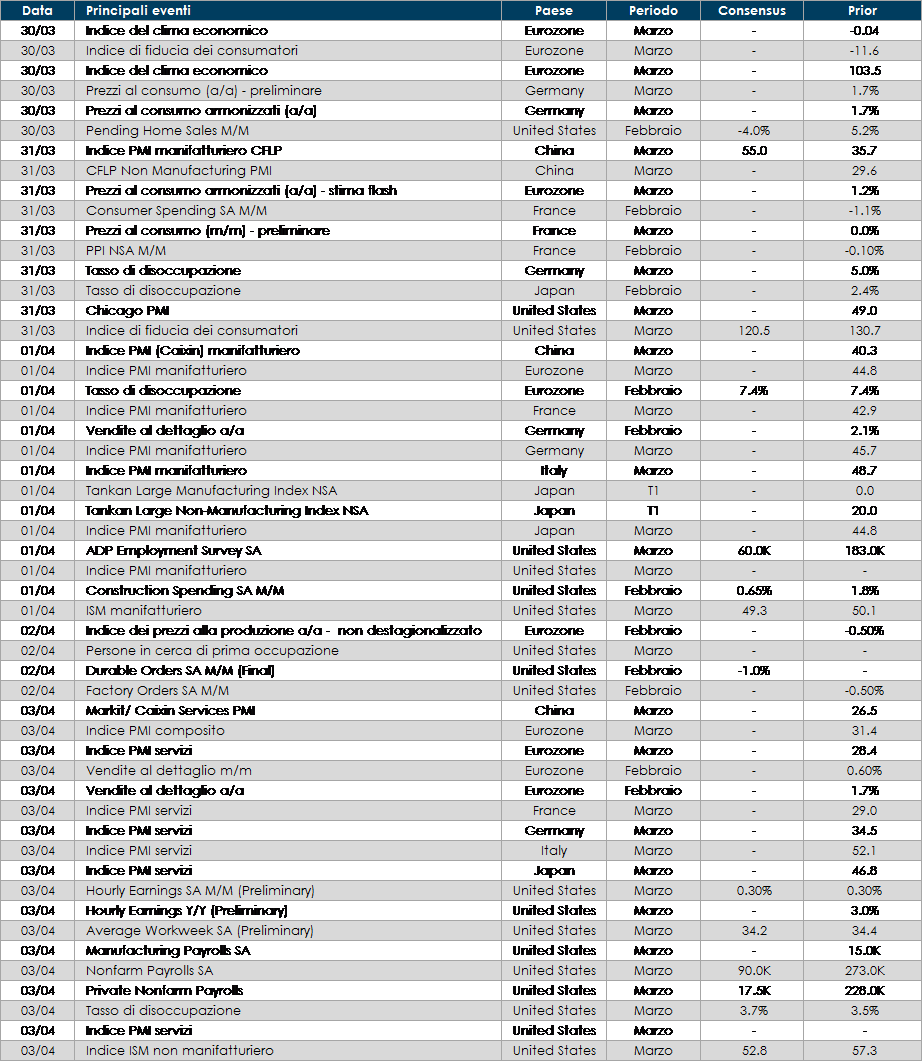

LA PROSSIMA SETTIMANA: quali dati?

- Europa: la settimana prossima l’attenzione dei mercati sarà rivolta a valutare se l’unione Europea saprà darà risposta alla necessità di una risposta fiscale forte difronte alla pandemia, dal punta di vista macro agli indici PMI degli Stati membri

- Stati Uniti: la settimana prossima sarà pubblicato l’indice ISM di marzo, importante per valutare l’impatto della COVID-19 sull’economia Statunitense.

- Asia: il Giappone saranno pubblicati il tasso di disoccupazione gli indici Tankan relativi al primo trimestre 2020. Dalla Cina arriveranno i dati del PMI manifatturiero.

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.