La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: le banche centrali si preparano a rimodulare la propria politica monetaria

- L’accelerazione della crescita economica richiederà alle banche centrali una corretta calibrazione del rallentamento delle proprie politiche monetarie espansive

- La loro comunicazione avrà un ruolo rilevante nel calmierare le reazioni del mercato evitando inasprimenti controproducenti delle condizioni finanziarie

- La struttura delle singole economie e l’evoluzione della campagna vaccinale detteranno le tempistiche per i singoli paesi

Il meeting di giovedì della Banca d’Inghilterra (BoE) chiude il ciclo delle riunioni di politica monetaria di inizio primavera e conferma che le banche centrali dei principali paesi sviluppati sono oggi alle prese con una rimodulazione delle proprie politiche monetarie, ancora ampiamente espansive. L’ostacolo principale sembra risiedere nella loro capacità di comunicare correttamente il passaggio alla nuova fase senza mettere a rischio la ripresa economica in atto e innescare repentini inasprimenti delle condizioni finanziarie. Dopo un anno di politiche monetarie sincronizzate, dettate dall’eccezionalità della pandemia, le banche centrali si trovano oggi davanti prospettive di crescita elevate ma dinamiche congiunturali asincrone, condizionali sia alla loro struttura economica con cui sono entrati nella pandemia sia alle dinamiche della campagna vaccinale. Questo farà sì che l’uscita dalle politiche monetarie ultra-espansive avvenga con tempi e modalità diverse da paese a paese, riflettendosi potenzialmente nelle dinamiche dei tassi di cambio.

La prima è stata la Banca del Canada che il 21 aprile ha deciso di tagliare le proprie politiche di quantitative easing settimanali da 4 miliardi a 3 miliardi di dollari canadesi. Questa settimana, invece, la BoE ha iniziato il processo di tapering scegliendo di rallentare il ritmo dei propri acquisti all’interno del programma di quantitative easing da 4,4 miliardi a 3,4 miliardi di sterline a settimana, mantenendo invariato il target finale (a 895 miliardi di sterline, derivanti da 875 miliardi di Gilt e 20 miliardi di corporate bond, votandolo con una maggioranza di 8 su 9) e il bank rate a 0,10% (votato all’unanimità). Il governatore Bailey ha cercato di calmierare l’effetto di questa decisione, dichiarando che la decisione non deve essere interpretata come un segnale sulle future decisioni di politica monetaria. Tuttavia, questa dichiarazione è una contraddizione in quanto la decisione presa riduce la probabilità di qualsiasi futura mossa in una direzione più accomodante e, pertanto, rappresenta un punto di svolta nella politica monetaria. Infatti, il programma di QE nel Regno Unito non è a tempo indeterminato (open ended). Per raggiungere l’obiettivo di 895 miliardi di sterline di QE entro la fine dell’anno, una certa riduzione degli acquisti di obbligazioni era inevitabile. Difatti, se questo non fosse successo oggi, allora una riduzione più significativa del run-rate si sarebbe resa necessaria più avanti nell’anno. Contestualmente, il Monetary Policy Commitee (MPC) ha rivisto significativamente al rialzo le sue proiezioni per l’economia britannica, sia dal lato della domanda che dell’offerta, prevedendo ora una crescita al 7,25% per il 2021 e stimando che il PIL raggiungerà il suo livello pre-covid entro fine anno. Secondo il MPC le famiglie spenderanno nei prossimi tre anni circa il 10% del loro risparmio precauzionale accumulato durante la pandemia. Questa spesa aggiuntiva unita alla spinta all’attività derivante dalle misure annunciate nel bilancio di marzo, ha traslato verso l’alto la traiettoria prevista per il PIL, che è ora più alta per l’intero periodo di previsione rispetto alla proiezione di febbraio. Per quanto riguarda l’inflazione, il MPC si aspetta un aumento temporaneo oltre l’obiettivo del 2% nel breve termine, guidato dall’aumento dei prezzi dell’energia e di altri costi dei fattori produttivi. Nel medio termine, tuttavia la traiettoria dell’inflazione resta inferiore di circa lo 0,1% rispetto alla proiezione di febbraio, raggiungendo un tasso annuale dell’1,93% in T1 2024.

Dall’altro lato dell’Atlantico, sulla scorta della revisione della propria strategia di politica monetaria il FOMC ha mantenuto invariato la settimana scorsa il segnale di stabilità, nonostante l’accelerazione registrata sia dalla crescita che dall’occupazione e il rialzo dell’inflazione, ribadendo che aspetterà di vedere una ripresa solida del mercato del lavoro prima di iniziare a parlare di tapering. Benché il tapering possa essere annunciato già alla fine dell’anno in corso, l’aumento del costo del denaro avverrà non prima del 2023. Tuttavia, nonostante la dichiarazione dei membri del FOMC e il fatto che i dots continuino a segnalare tassi fermi fino al 2023, i mercati si aspettano il primo rialzo dei tassi nella seconda metà del 2022 e sembrano cercare una conferma del futuro cambiamento della politica monetaria in ogni dato e dichiarazione rilasciata. Questo spiega la reazione del mercato alle dichiarazioni di questa settimana di Janet Yellen, che commentando i programmi di spesa dell’amministrazione US, ha dichiarato che l’accelerazione della crescita grazie agli importanti stimoli fiscali potrebbe implicare un rialzo dei prezzi, che giudica però temporaneo e che comunque può essere contrastato con gli appositi strumenti, ipotizzando implicitamente un rialzo del costo del denaro. Ne è seguita una correzione dei rendimenti obbligazionari statunitensi, che ha indotto Yellen a rilasciare un’intervista al WSJ in cui ha ribadito che un rialzo dei tassi “non è qualcosa che sto prevedendo o raccomandando” e che la Fed è completamente indipendente e agisce come necessario per raggiungere il suo doppio mandato su inflazione e disoccupazione. Il cambio di toni ha permesso al decennale americano di tornare sotto 1.60%.

Più in difficoltà resta la BCE, alle prese con un’inflazione core significativamente al disotto del proprio target. La BCE deve ancora rivedere la propria strategia di politica monetaria e sta cercando di arginare l’aumento via correlazione dei rendimenti dei titoli di stato e di evitare che un gap temporale nell’uscita da politiche monetarie espansive possa tradursi in un apprezzamento dell’euro, che potrebbe cambiare le prospettive di inflazione nell’Area Euro. Questa settimana ha visto infatti il capo economista della BCE Lane, intento a definire il rialzo temporaneo dei prezzi (e quindi non preoccupante), con l’obiettivo di ridurre la pressione sui tassi nominali di mercato. La riunione del 10 giugno e a pubblicazione delle previsioni sarà un’occasione per discutere l’evoluzione degli acquisti all’interno del PEPP e dell’APP, da parte di un Consiglio Direttivo che sembra in disaccordo su come rimodulare la propria politica monetaria.

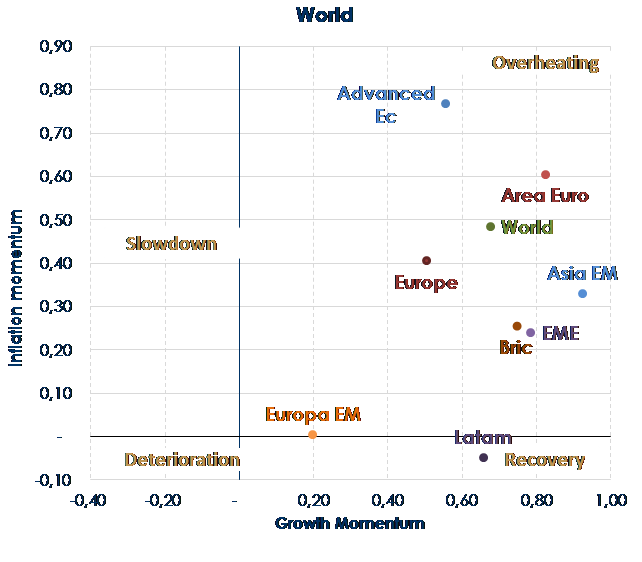

| Fig. 1: le banche centrali oggi si trovano davanti a prospettive di crescita elevate e dinamiche congiunturali asincrone …

|

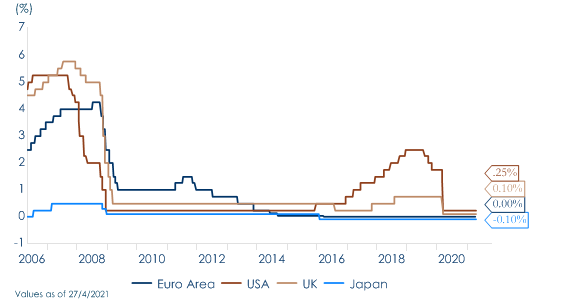

Fig. 2: … e dovranno calibrare correttamente l’uscita da politiche monetarie ampiamente espansive

|

A cura di Teresa Sardena, Mediobanca SGR

SETTIMANA TRASCORSA

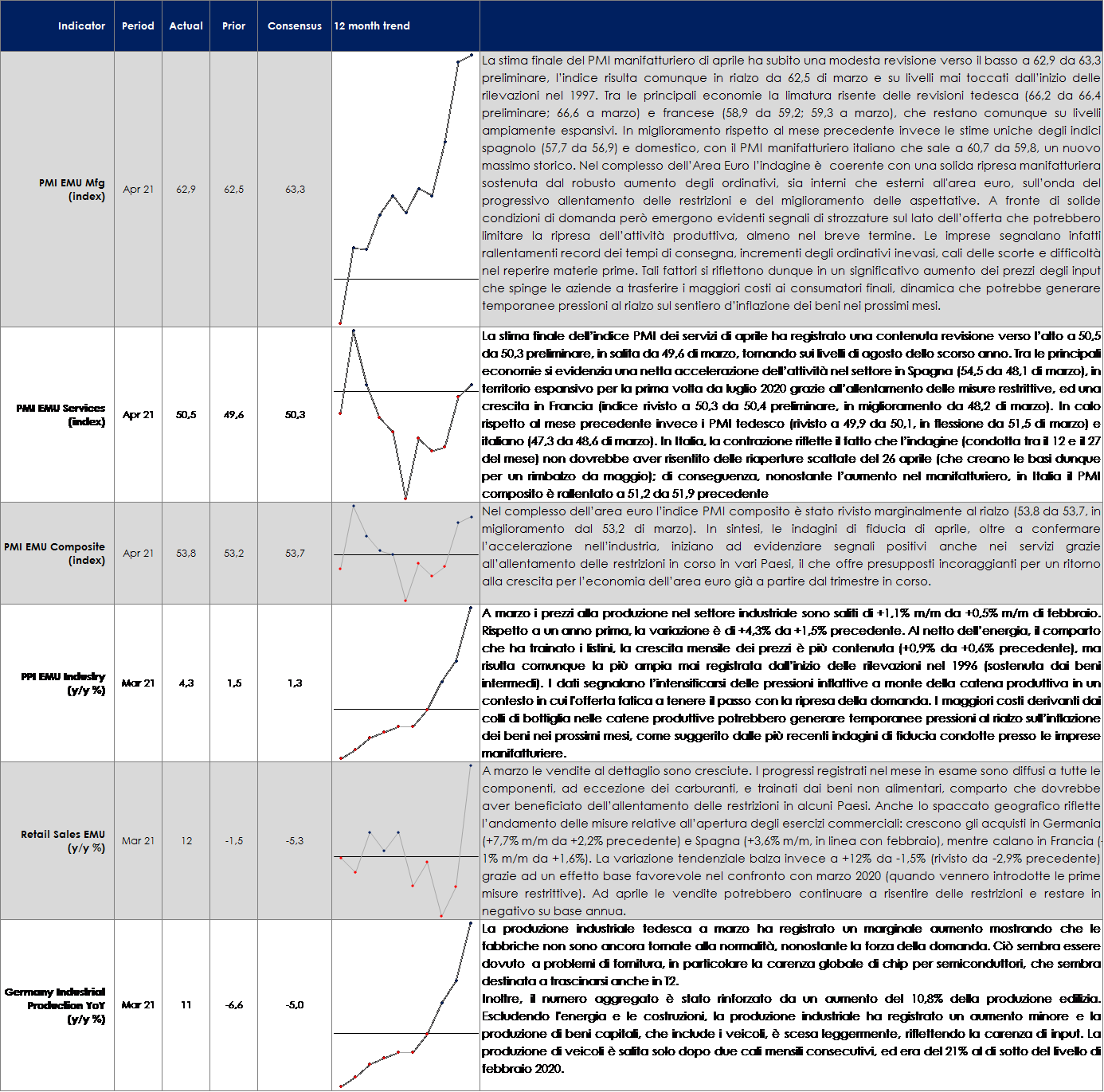

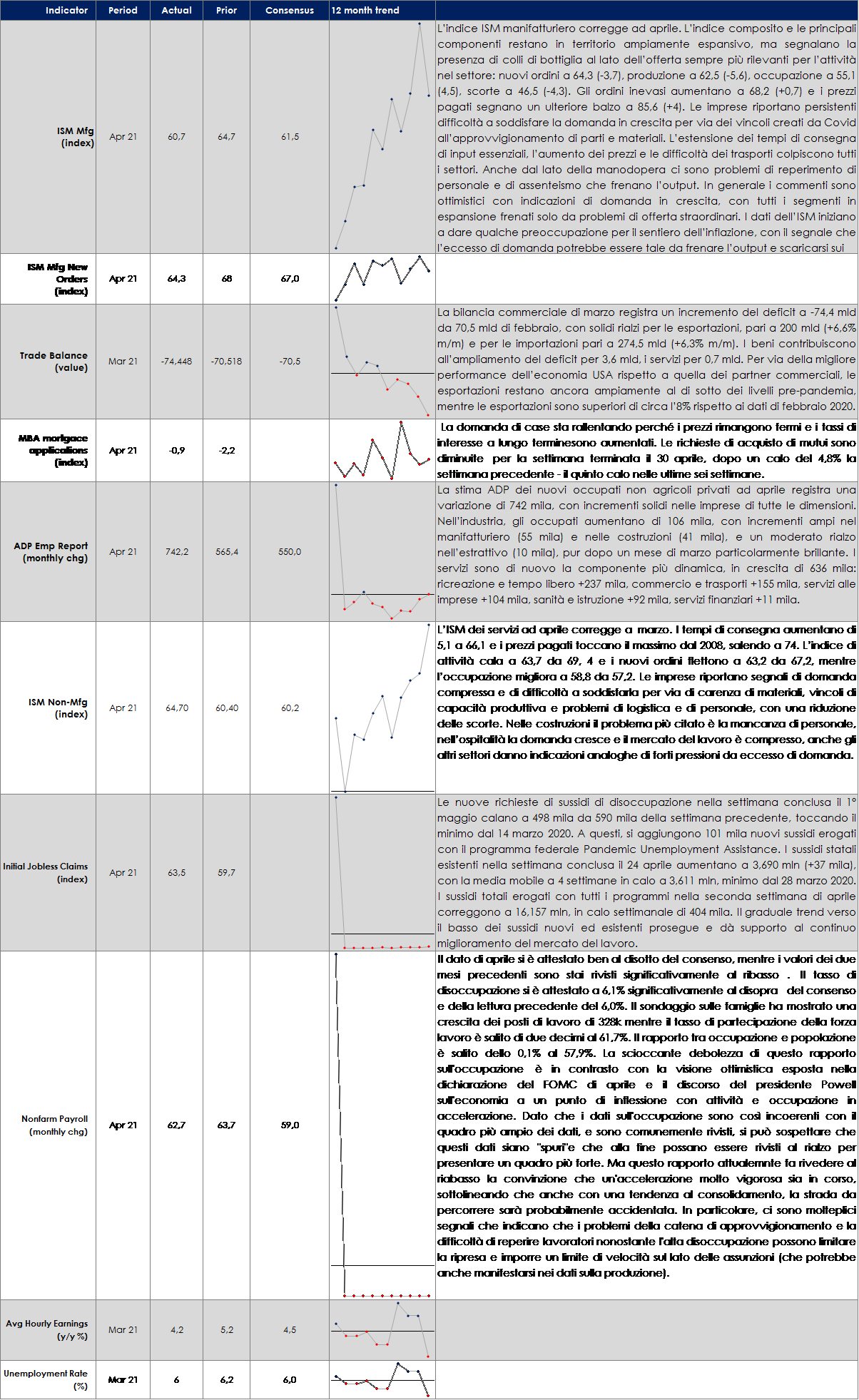

EUROPA: Le vendite al dettaglio dell’Area Euro e gli ordini industriali tedeschi segnalano un’accelerazione della crescita in T2

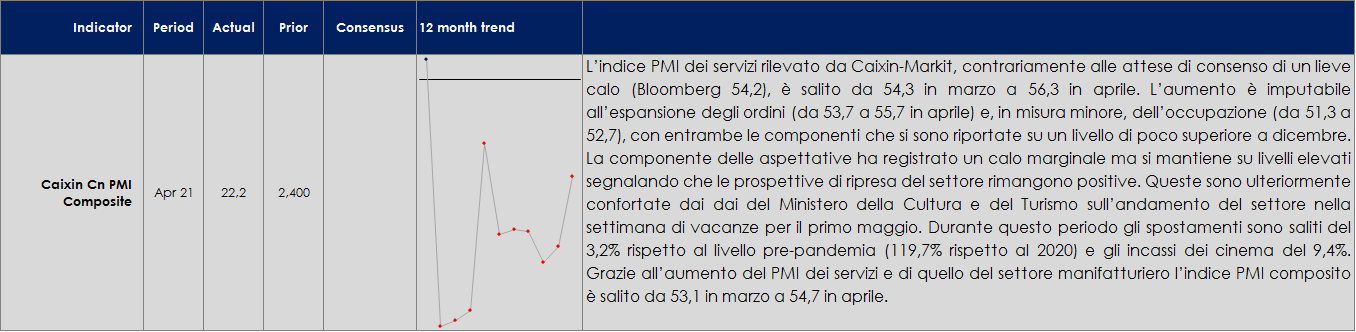

ASIA: i dati della Cina sono rassicuranti ed indicano un graduale rallentamento della crescita economica da un livello elevato

USA: rispetto alle attese il report sul mercato del lavoro appare sorprendentemente debole e di difficile interpretazione

| PERFORMANCE DEI MERCATI

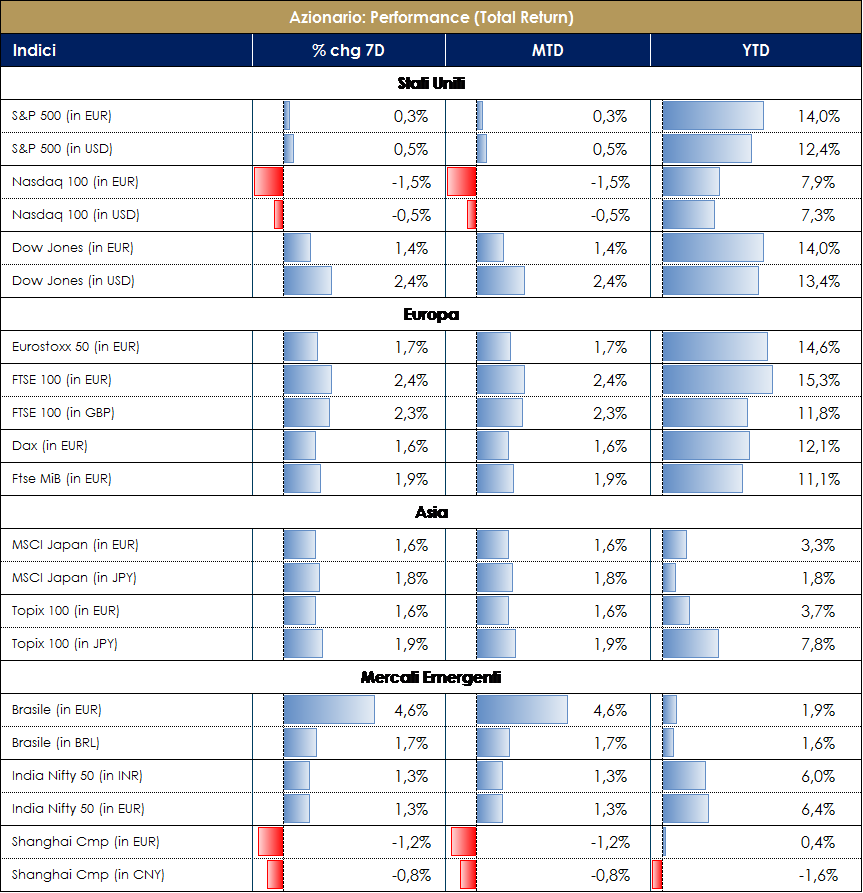

MERCATI AZIONARI I mercati azionari restano “appesi” alla reporting season e all’andamento dei tassi, Yellen conferma. Durante la settimana i commenti della Yellen, inerenti la “possibilità di un aumento dei tassi”, hanno innescato un crollo dell’azionario guidato dal settore Tech con uno switch degli investitori sui settori più difensivi, tra cui Materials e Financials. In aggiunta, dalle ultime ricerche macro delle principali banche d’affari internazionali si evidenzia il picco dei livelli ISM, con conseguenti ripercussioni e rischi di correzione per i titoli più ciclici, quali industriali, chimici ed auto ma con ottimismo per il re-opening trade. Nonostante l’immediata precisazione le parole di Janet Yellen (cfr. Il punto della settimana) hanno causato sui mercati un discreto movimento di bull flattening sulla curva US con il 30y che ha sfiorato il 2.24% e con il sell-off nel settore tech (Nasdaq a -2.55% con il brusco movimento di Peloton -15%, causa ritiro di alcuni suoi prodotti sul mercato). Pochi giorni dopo, complici i dati economici positivi US e la forte reporting season, si è assistito ad un rally dell’azionario sia in USA sia in Europa, con le stesse compagnie tecnologiche e quelle energetiche protagoniste del rialzo. A proposito di dati, i vari PMI della zona euro sono stati caratterizzati da un mix result: i dati italiani (60.7 vs 61 atteso) e spagnoli (57.7 vs 59 atteso) in miglioramento rispetto al mese precedente, ma al di sotto delle aspettative, mentre i dati francesi (58.9 vs 59.2 atteso), tedeschi (66.2 vs 66.4 atteso) e della zona euro (62.9 vs 63.3 atteso) sono stati tutti rivisti leggermente al ribasso non solo rispetto alle aspettative ma anche rispetto al dato precedente. Fronte reporting, tasso di crescita degli utili del 1° trimestre oltre il 20% sopra i livelli del 2019, con l’S&P 500 in crescita del ~30% e con il mercato che sta prezzando il “trailing” date le valutazioni “fair” P/E implicite superiori ai livelli del 2019. In US il Dow Jones ha fatto registrare l’ennesimo record dopo che i jobless claims sono scesi sotto 500k, battendo le stime degli analisti; S&P500 flat (a 4200 pti) con Steel, Oil e Copper i best sectors. L’EuroStoxx ha chiuso la settimana a +1.25% trainato da Basic Resources +6%, Energy e Materials +4% contro Real Estate, Tech ed Healthcare -1.50%; l’Indice europeo ha visto protagonisti Adidas, Repsol ed Unicredit +9%, Stellantis +8%, Total +6.50%, Basf ed ABInBev +5% (supportati dagli ottimi risultati della reporting season e dai numeri del trimestre concluso superiori al consensus). Mercato domestico italiano a +1.50% con CNH, Unicredit e Stellantis i best names contro Ferrari, TIT e Nexi in sofferenza; mercato delle MidCap ha visto Carel +13% protagonista e Falck Renewables e GVS -8% i worst della settimana. A cura del team Core Equity Value di MB SGR PERFORMANCE MERCATI AZIONARI – Dati aggiornati alle ore 17.30 del 7 maggio 2021

VIEW STRATEGICA I dati sull’efficacia dei vaccini hanno innescato una nuova fase di aumento della propensione al rischio. Le componenti forward looking dei principali indicatori anticipatori hanno accentuato la loro accelerazione e i listini azionari hanno reagito con una riduzione dei premi al rischio, un deciso rialzo delle quotazioni e una rotazione settoriale |

MATERIE PRIME E VOLATILITA’

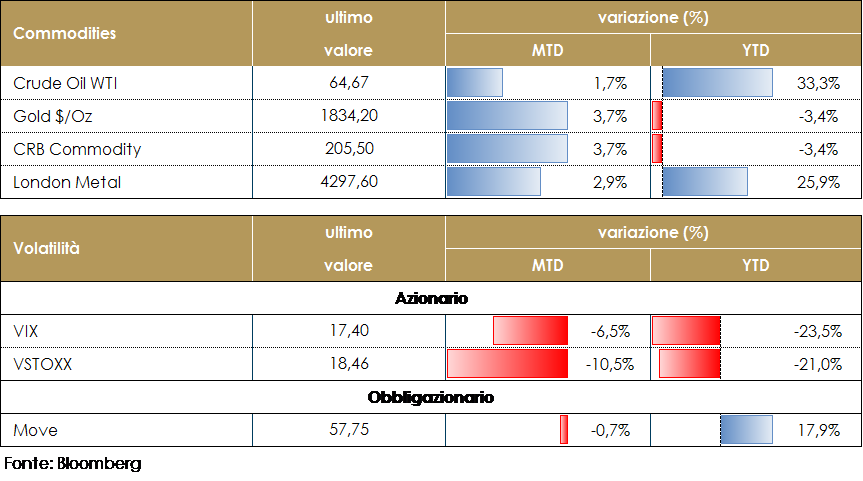

La settimana ha visto ancora i prezzi delle materie prime in rialzo L’indice Bloomberg Commodity ha raggiunto il livello più alto dal 2011, con il prezzo del petrolio attorno ai 65 dollari al barile, e il prezzo rame salito a un nuovo massimo storico, sulla spinta delle attese di un’accelerazione della crescita economica. In rialzo anche i prezzi delle materie prime alimentari. Le forti difficoltà legate alle quantità di offerta disponibile si scontrano con la robusta domanda in arrivo dalle economie in recupero, generando una forte pressione rialzista sui prezzi. L’analisi mensile a cura della FAO, che tratteggia quindi un quadro di forte tensione rialzista sui prezzi che potrebbe proseguire per tutto il 2021, segnala che i corsi delle materie prime alimentari sono aumentati per l’undicesimo mese consecutivo ad aprile. Lo zucchero ha guidato gli aumenti insieme ai cereali, che hanno ripreso la loro tendenza al rialzo. PERFORMANCE – Dati aggiornati alle ore 17.30 del 7 maggio 2021

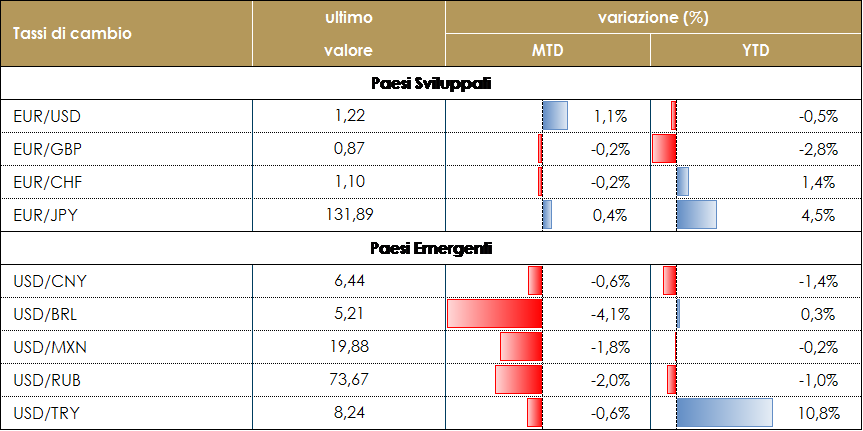

TASSI DI CAMBIO Il mercato FX non ha offerto alcun movimento significativo durante la settimana. Tutte le valute del G10 hanno guadagnato contro il dollaro, in particolare le valute dei paesi esportatori di materie prime (dollaro australiano e dollaro canadese). Martedì Janet Yellen ha fatto un commento sulla possibilità di vedere tassi più alti negli Stati Uniti per evitare un surriscaldamento dell’economia; il mercato azionario ha stornato e il dollaro ha guadagnato contro quasi tutte le valute principali. Janet Yellen ha fornito un chiarimento sulla sua dichiarazione poche ore dopo, che ha contribuito a fermare l’apprezzamento del dollaro. I dati macroeconomici hanno fornito un ulteriore supporto all’idea che l’Area Euro possa riprendersi ad un ritmo più veloce di quello registrato nel primo trimestre; il settore dei servizi ha mostrato segni di miglioramento in Spagna e Francia. Grazie a questi aumenti, il PMI dei servizi (un indicatore anticipatore che offre una misura dell’attività dei servizi nell’area dell’euro) è finalmente andato sopra 50, segnalando un’espansione per l’intero settore. Le valute dei mercati emergenti hanno continuato il loro trend di rafforzamento contro il dollaro. Il Real brasiliano durante la settimana si è apprezzato di oltre il 2%, grazie alla decisione della Banca centrale brasiliana di aumentare i tassi di 75 punti base. Tuttavia, il tasso d’interesse reale a breve termine in Brasile si trova ora a -3%, rimanendo uno dei più bassi tra tutti i mercati emergenti. A cura del team obbligazionario di Mediobanca SGR PERFORMANCE TASSI DI CAMBIO – Dati aggiornati alle ore 17.30 del 7 maggio 2021

|

| MERCATI DEI TITOLI GOVERNATIVI

PERFORMANCE DEI TITOLI DI STATO I rendimenti dei titoli governativi statunitensi continuano a muoversi in un intervallo stretto, sulla spinta delle dichiarazioni degli esponenti del FOMC che ribadiscono il loro atteggiamento paziente nel prevedere l’uscita dalle politiche monetarie ultra-espansive, con il 10y Treasury che scambia a tassi ben al di sotto dei massimi osservati a fine marzo. Dall’altro lato dell’Atlantico, i rendimenti dei titoli governativi dell’Area Euro continuano “la rincorsa” verso quelli statunitensi, avendo fatto registrare lunedì nuovi record di periodo nel comparto core, soprattutto sulle scadenze più lunghe delle strutture a termine. Questa settimana le parole di Janet Yellen, ex banchiere centrale, oggi Segretario del Tesoro americano hanno creato volatilità sul mercato. Durante un forum sull’economia, commentando i massicci programmi di spesa dell’amministrazione statunitense, Janet Yellen ha affermato che “i tassi di interesse potrebbero dover salire per garantire che l’economia non si surriscaldi”. Poche ore dopo, infatti, la stessa Yellen ha precisato che le sue dichiarazioni non avevano lo scopo di prevedere o raccomandare alcuna mossa della Fed, sottolineando la sua ferma convinzione nell’indipendenza della banca centrale. Ha tenuto a precisare che le sue erano considerazioni da economista, in virtù di uno scenario congiunturale di probabile eccesso di domanda, seppur temporaneo. Il ritracciamento ha trovato sostegno anche nelle parole di diversi esponenti del FOMC, che numerosi sono intervenuti a ribadire la stance attendista di politica monetaria.Fuori dal coro la voce di Kaplan (Dallas Fed) riguardo ai tempi del tapering. A suo avviso, con la ripresa più rapida di quanto atteso, è anche più vicino il momento per attuare la svolta sugli acquisti. Kaplan vorrebbe “iniziare a parlare e ad aprire discussioni per parlare di come ridurre gli acquisti” di farlo “più presto piuttosto che più tardi”. Secondo Kaplan il raggiungimento del “sostanziale progresso” richiesto per il tapering arriverà, almeno nella sua opinione, prima di quanto avesse previsto qualche mese fa. Kaplan ha sottolineato che gli acquisti hanno degli effetti collaterali e possono creare squilibri ed eccessi sui mercati finanziari e sarebbe “molto più sano” se l’economia potesse iniziare a ridurre la sua dipendenza dal programma della Fed. PERFORMANCE DEI TITOLI GOVERNATIVI – Dati aggiornati alle ore 17.30 del 7 maggio 2021

VIEW STRATEGICA Governativo US: I rendimenti dei Treasury US hanno mostrato una modesta tendenza al rialzo, sulla scia della rimodulazione delle attese di crescita economica e dell’aumentato stimolo fiscale. La normalizzazione economica dovrebbe esercitare una certa pressione sui tassi a lunga, che tuttavia registreranno solo aumenti modesti, perché manipolati dalla Fed. Esprimiamo una view neutrale. Governativo EU: I titoli governativi europei hanno evidenziato un decoupling da quelli statunitensi mostrando una tendenza al ribasso, sulla scia delle aspettative di un ulteriore allentamento monetario da parte della BCE di ottobre e giustificato da un’inflazione negativa e da una debole prospettiva economica |

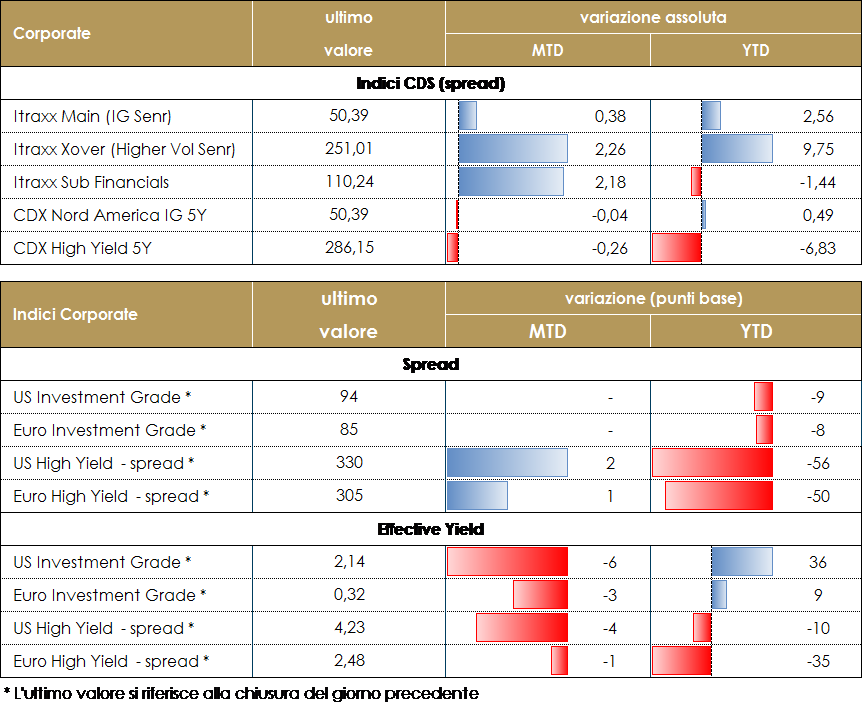

MERCATI DEI TITOLI CORPORATE

Il mercato corporate è stato piuttosto stabile per tutta la settimana senza offrire particolari spunti chiudendo marginalmente più largo in tutte i suoi comparti ma con total return positivi grazie alla discesa nel periodo dei tassi governativi. Piuttosto intensa l’attività sul mercato primario dove sono tornate cospicue le emissioni su crediti Investment grade (oltre 6Bio piazzati) e continuano ad essere attive su High Yield, con alcuni deal prezzati e altri annunciati in settimana. Gli Spread su indici cds sostanzialmente in lieve allargamento in Europa con IG (Itraxx Main) che ha chiuso la settimana a +1, mentre su HY (Itraxx Xover) +4bp, sostanzialmente nella seduta di inizio settimana. Anche in US dinamica degli spread in linea con indici CDX IG piu’ larghi di 1bp e di 5bp su CDX HY.Sul mercato primario segnaliamo due deal su subordinati bancari AT1 Santander (BB+ 750Mio Perp NC7y 4.125%) e Deutsche Bank (BB- 1250Mio Perp NC7y 4.625%) mentre su senior Barclays doppia tranche (BBB 750Mio 4y 0.468%, 1250Mio 11y 1.106%) e Westpac (BBB+ 1000Mio Sub 9Y 0.766%). Su IG emissionie multritranche subordinata per Eni Spa (BBB- 1Bio Sub Perp nc6y 2% e nc9y 2.75%) mentre su senior il multitranche di Euronext (BBB 600Mio Senr 4y, 0.125%, 9y 0.75%, 20y 1.5%), oltre a Emirates Telecom Group (AA- 500Mio Senr 7Y 0.375% e 12y 0.875%), Imerys (BBB- 300Mio Senr 10Y 1%), Sagax (BBB- 300Mio Senr 8Y 1%), Holding D’Infrastructure (BBB- 600Mio Senr 7Y 0.625%). Nel mercato HY, lanciate tre emissioni Tui Cruises (CCC 300Mio Senr 5Y 6.5%), Verallia (BB+ 500Mio Senr 7Y 1.625%) e Mahle (BB+ 750Mio 7y 2.375%). A cura del team obbligazionario di Mediobanca SGR PERFORMANCE DEI TITOLI CORPORATE – Dati aggiornati alle ore 17.30 del 7 maggio 2021

VIEW STRATEGICA Corporate IG: Il supporto della politica monetaria con acquisti diretti e forward guidance su “tassi bassi a lungo” giustificano i livelli compressi degli spread. Nel corso dell’anno il miglioramento del ciclo economico garantirà ulteriore supporto alla solidità dei fondamentali. Manteniamo una view neutrale Corporate HY: Outlook positivo ma possibili fasi di volatilità che potranno rappresentare occasioni di acquisto. Default rate contenuti con picco nel T1, su livelli comunque ridotti rispetto ai cicli precedenti. Supporto al mercato da fattori tecnici positivi e ricerca di rendimento. Manteniamo una view neutrale |

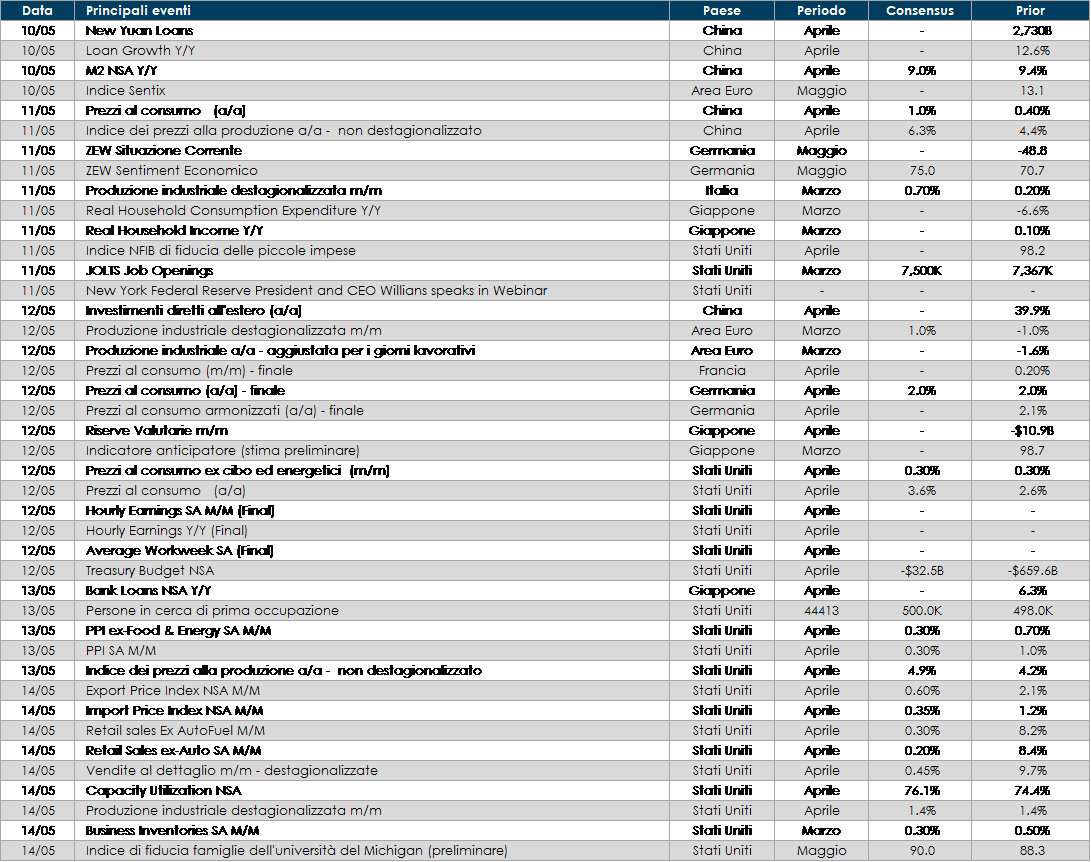

LA PROSSIMA SETTIMANA: quali dati?

- Europa: sul fronte macroeconomico saranno pubblicati i dati relativi alla produzione industriale mentre venerdì, i verbali dell’ultima riunione del Consiglio Direttivo della BCE potranno fornire qualche indicazione sul dibattito sull’opportunità di modulare nuovamente gli acquisti all’interno del PEPP.

- Stati Uniti: saranno annunciati i dati relativi alla produzione industriale, all’ indice dei prezzi al consumo e alla produzione e gli inventari all’ingrosso e le vendite al dettaglio, relativi al mese di aprile. Riguardo il mercato immobiliare, MBA pubblicherà le richieste per i mutui.

- Asia: La Cina sarà particolarmente impegnata con la pubblicazione dei dati relativi all’indice dei prezzi al consumo e l’indice dei prezzi alla produzione per il mese di aprile. Saranno annunciati i dati relativi alla massa monetaria M2 su base annuale, la bilancia commerciale e i nuovi prestiti in yuan. Dal Giappone arriveranno i dati sul conto corrente della bilancia dei pagamenti, la base monetaria e la bilancia commerciale per il mese di marzo.

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare, il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.