La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: cosa farà la BCE per alzare i tassi più velocemente e tenere sotto controllo i rischi di frammentazione?

- La riunione emergenziale della BCE del 15 giugno suggerisce che un rendimento del BTP a 10 anni superiore al 4% preoccupa il Consiglio Direttivo.

- Il solo reinvestimento flessibile dei titoli a scadenza del PEPP è insufficiente ad assicurare che l’imminente stretta monetaria non causi fenomeni di tensione sui titoli periferici

- La qualità del debito pubblico italiano è comunque migliorata negli ultimi anni (diversa proprietà del debito, maggior scadenza media, crescita prospettica più elevata sostenuta dal PNRR).

Il piano illustrato da Christine Lagarde durante la riunione di politica monetaria di giugno ad Amsterdam non ha offerto una soluzione tangibile sul tema della frammentazione del mercato dei titoli sovrani dell’Area Euro, tanto che, nei giorni successivi, il rendimento sui titoli italiani a 10 anni ha superato il 4% e il differenziale rispetto ai titoli governativi tedeschi ha raggiunto il picco di 253 punti base. La fissazione di una riunione straordinaria il successivo 15 giugno suggerisce che un rendimento del BTP a 10 anni superiore al 4% preoccupa il Consiglio Direttivo.

Due sono gli strumenti annunciati dalla BCE per contenere il rischio di frammentazione: il reinvestimento flessibile dei titoli a scadenza del PEPP e uno strumento ad hoc, a cui la BCE ha dichiarato di star lavorando.

La BCE ha verbalmente dichiarato la volontà di evitare una frammentazione del mercato dei titoli sovrani e del credito dell’Area Euro. Isabel Schnabel, membro del Consiglio Direttivo della BCE, nell’intervista all’Università di Parigi-Sorbona il 14 giugno, ha ribadito che il primo programma a disposizione contro la frammentazione consiste nel reinvestire in modo flessibile i titoli in scadenza nell’ambito del PEPP, che “possono essere regolati in modo flessibile nel tempo, nelle classi di attività e nelle giurisdizioni”, sottolineando che “anche se l’allocazione flessibile dei reinvestimenti del PEPP è un modo per affrontare la frammentazione, il nostro (BCE) impegno è più forte di qualsiasi strumento specifico. Il nostro impegno nei confronti dell’euro è il nostro strumento anti-frammentazione. Questo impegno non ha limiti”.

Il primo strumento è quindi rappresentato dalla flessibilità dei reinvestimenti del PEPP, che potrebbe declinarsi in termini di tempistica degli acquisti, di ripartizione tra le varie classi di attività (obbligazioni del settore pubblico vs. obbligazioni societarie vs. obbligazioni garantite) e di ripartizione tra le varie giurisdizioni (ad esempio, obbligazioni tedesche vs. italiane). Giocando sulla flessibilità temporale, la BCE potrebbe anticipare i reinvestimenti dovuti dalla periferia fino a 12 mesi usufruendo, così, di una potenza di fuoco a breve termine di circa 45 miliardi di euro nei paesi periferici. Applicando, invece una flessibilità temporale e per giurisdizione, la BCE potrebbe, per esempio, ritardare i reinvestimenti nelle obbligazioni core, smettendo di reinvestire nelle obbligazioni di questi paesi, e continuare a comprare titoli obbligazionari dei paesi periferici. Ciò conterrebbe la pressione al rialzo sui rendimenti dei titoli dei paesi periferici, ma con una maggiore pressione al rialzo sui rendimenti core, pur senza dover aumentare la dotazione totale degli acquisti. Forzando invece la flessibilità per giurisdizione (e quindi deviando significativamente dalla capital key) la BCE potrebbe decidere di spostare i reinvestimenti dai paesi core a quelli periferici (cioè utilizzare la liquidità proveniente dalle obbligazioni core in scadenza per acquistare obbligazioni periferiche). Questa ipotesi farebbe confluire nuovo denaro netto negli acquisti dei paesi periferici (senza un ulteriore aumento del portafoglio PEPP) e si configurerebbe come una sorta di contemporanea stretta monetaria nei paesi core e lenta normalizzazione nei paesi periferici, nell’attuale contesto di aumento significativo dell’inflazione.

Il solo reinvestimento del PEPP potrebbe non essere sufficiente a controllare l’aumento dei rendimenti dei titoli dei paesi periferici in una fase di inasprimento della politica monetaria, anche a parità di spread. L’effetto “snowball” (ovvero la differenza tra il tasso di crescita nominale del PIL, pari alla somma tra il tasso di crescita reale e il tasso d’inflazione, e il tasso d’interesse implicito del debito, identificabile solitamente nel rendimento medio e che cattura la combinazione degli effetti negativi del pagamento degli interessi sul debito pregresso e dell’incapacità di produrre crescita) dipende non tanto dal livello dello spread ma dal livello assoluto dei rendimenti dei titoli pubblici.

La BCE deve avere disposizione uno strumento più ampio dei soli investimenti PEPP flessibile data l’incertezza sulle condizioni a cui mercati saranno disposti ad assorbire il debito di nuova emissione, in un contesto di inasprimento monetario e di progressiva riduzione degli acquisti netti di attività da parte dell’Eurosistema: il rallentamento economico generato dall’inasprimento della politica monetaria potrebbe spostare la domanda degli investitori e destabilizzare il profilo di sostenibilità del debito. La tabella seguente riporta un elenco delle principali variabili che determinano quali siano i paesi dell’Area Euro più vulnerabili alla stretta monetaria. Le variabili relative al debito, all’inflazione e alla crescita indicano l’Italia come il Paese che probabilmente ha ancora bisogno di condizioni di politica monetaria agevolate. Il livello del nostro debito pubblico è significativamente maggiore di quello degli altri paesi.

Tab. 1: Variabili macro e resilienza all’inasprimento della politica monetaria

La BCE ha annunciato, nel comunicato del 15 giugno, l’impegno a costruire un secondo strumento, volto ad evitare la frammentazione nell’Area Euro. In molti auspicano che questo strumento segni il passaggio da rimedi emergenziali a soluzioni più strutturali e stabili di gestione del debito pubblico all’interno dell’Area Euro. La logica potrebbe essere simile a quella delle flessibilità del PEPP, in modo da permettere una differenziazione, almeno parziale, della politica monetaria per paese all’interno dell’Area stessa, dato che paesi con profili macro più vulnerabili (come l’Italia) potrebbero non essere pronti a sopportare la stretta monetaria nello stesso momento dei paesi core. Lo strumento potrebbe prevedere alcuni elementi di condizionalità, in quanto la BCE ha mostrato di volersi allontanare dall’idea di un programma di quantitative easing flessibile e senza condizioni, che ha caratterizzato gli anni della deflazione e del Covid.

La situazione italiana non è paragonabile a quella del 2011 sia perché la qualità del debito pubblico è migliorata sia perché le riforme messe in atto dal PNRR dovrebbero aumentare gli investimenti e la crescita economica

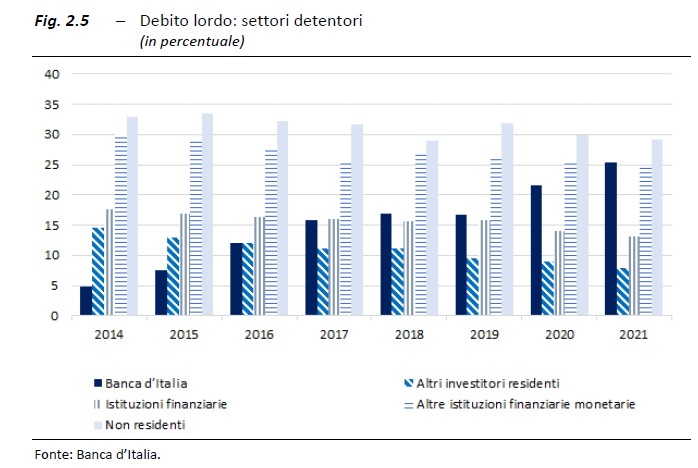

Il debito pubblico italiano può contare oggi sul persistente sostegno fiscale europeo (Recovery Fund e, più recentemente, REPowerEU), che dovrebbe aver un effetto su numeratore e denominatore del rapporto debito/PIL. Le riforme dovrebbero aiutare la riduzione del debito mentre i nuovi investimenti dovrebbero tradursi in crescita del PIL. Ma è soprattutto la qualità del debito pubblico italiano ad essere migliorata, come mostra anche la tabella 1. In particolare, i detentori sono oggi investitori meno sensibili ai prezzi (Fig. 1) e la scadenza media del debito pubblico si è allungata.

| Fig.1: Debito lordo: settori detentori (in % – Fonte banca di Italia)

|

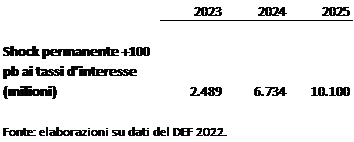

Tab. 2: Variazione della spesa per interessi in seguito a un incremento di 100 pb e della curva dei tassi a partire dal 2023

|

Man mano che la struttura di detenzione del debito italiano si è spostata verso la Banca d’Italia, gli altri investitori hanno ridotto la loro esposizione. Soprattutto gli investitori esteri hanno ridotto la loro esposizione al debito pubblico italiano dopo la Grande Recessione, e la riduzione ha accelerato durante la crisi dell’euro. All’inizio dell’Unione valutaria, circa il 50% del debito italiano era detenuto da controparti estere, mentre nel terzo trimestre del 2021 questa quota si è ridotta al 30%. Anche le famiglie hanno ridotto la loro esposizione nel tempo: prima della Grande Recessione la loro quota era pari a oltre il 20% – recentemente le famiglie detenevano appena il 5% del debito pubblico italiano. Durante la crisi dell’euro, l’esposizione delle banche nazionali, delle compagnie di assicurazione, dei fondi pensione e della Banca d’Italia è aumentata. Con l’avvio del PSPP (Public sector purchase programme) nel 2015, la struttura delle partecipazioni è cambiata di nuovo in modo significativo, poiché la quota della Banca d’Italia è passata dal 5% a quasi il 28% nel terzo trimestre del 2021. Il rapporto bid-to-cover di una recente asta di debito pubblico a 10 anni (BTP) con un rendimento del 3,1% si aggira intorno all’1,59, cioè l’importo offerto è stato sovrasottoscritto del 59% (Dipartimento del Tesoro 2022), quindi attualmente sembra esserci una domanda sufficiente per collocare nuovi titoli di debito.

Anche la scadenza media del debito pubblico si è allungata (7,11anni a fine 2021 contro i 6,8 anni del 2014) e consente una trasmissione fluida dei tassi di mercato ai conti delle finanze pubbliche. Questo contribuisce ad attenuare l’impatto a breve termine dell’aumento dei rendimenti sul costo del debito e a rallentare il passaggio al deficit di bilancio dei rendimenti di mercato, passaggio che è al ritmo più lento dal 2000, data l’attuale struttura del debito e la scadenza media residua. L’ufficio pubblico di bilancio ha stimato, ad aprile, l’impatto sulle proiezioni della spesa per interessi di un incremento permanente di 100 punti base sulla curva dei rendimenti dei titoli di Stato italiani a partire dal 2023. I risultati mostrano che in questo scenario si registrerebbe un incremento del livello degli interessi passivi, rispetto allo scenario base, di circa 2,5 miliardi nel 2023, 6,7 miliardi nel 2024 e 10,1 miliardi nel 2025. In rapporto al PIL, l’aumento della spesa per interessi sarebbe pari allo 0,13% nel primo anno (2023), 0,33% nel secondo anno e 0,48% nel terzo anno (Tab. 2, prima riga). Quindi, l’impatto sulla spesa per interessi di uno shock inatteso e permanente sulla curva dei rendimenti si distribuisce gradualmente nel tempo. Tale risultato è dovuto alla vita media residua dei titoli di Stato relativamente elevata (pari a 7,11 anni a fine 2021), confermando anche in questo caso una situazione migliore del nostro debito rispetto al 2011.

A cura di Teresa Sardena, Mediobanca SGR

SETTIMANA APPENA TRASCORSA

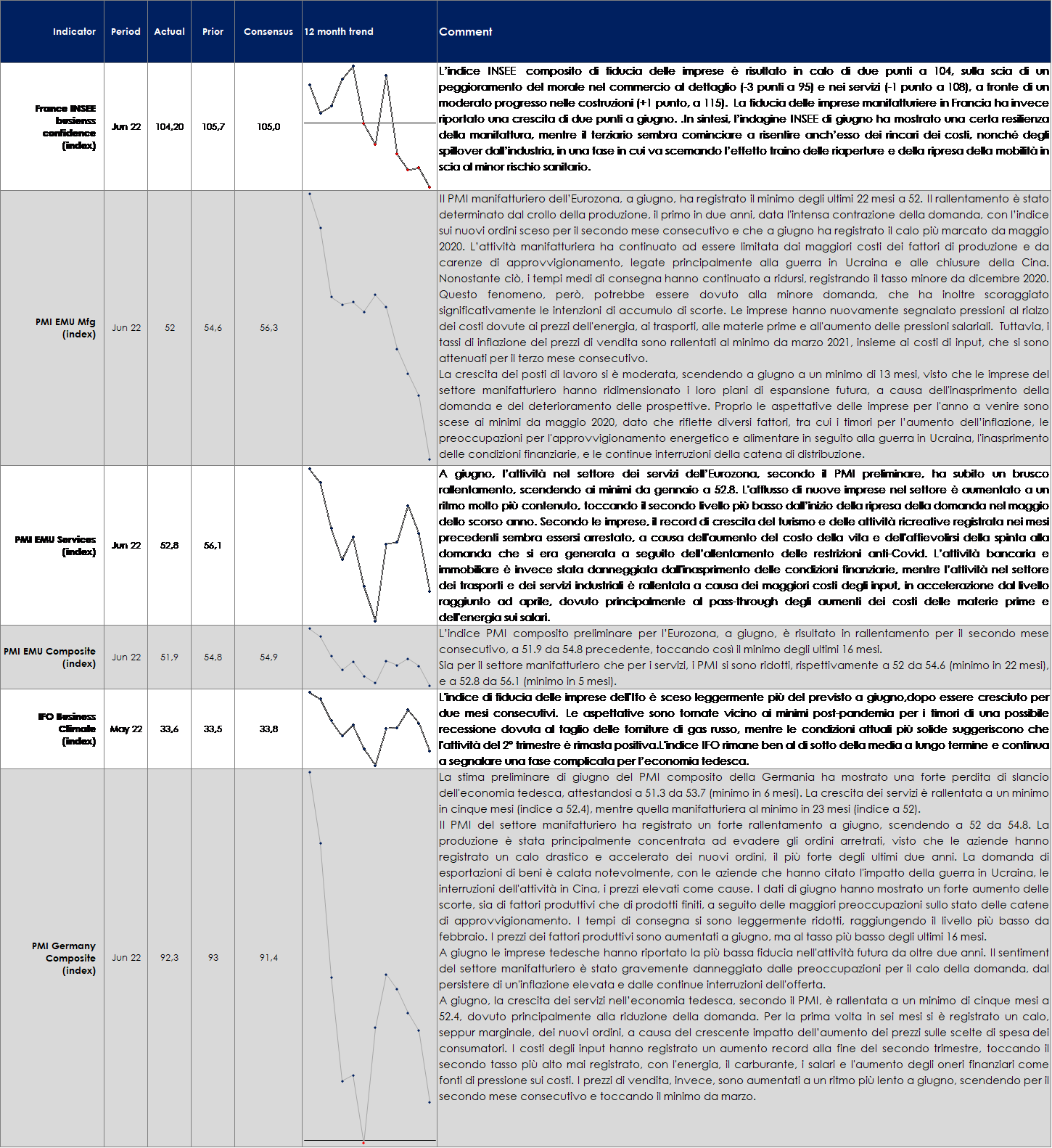

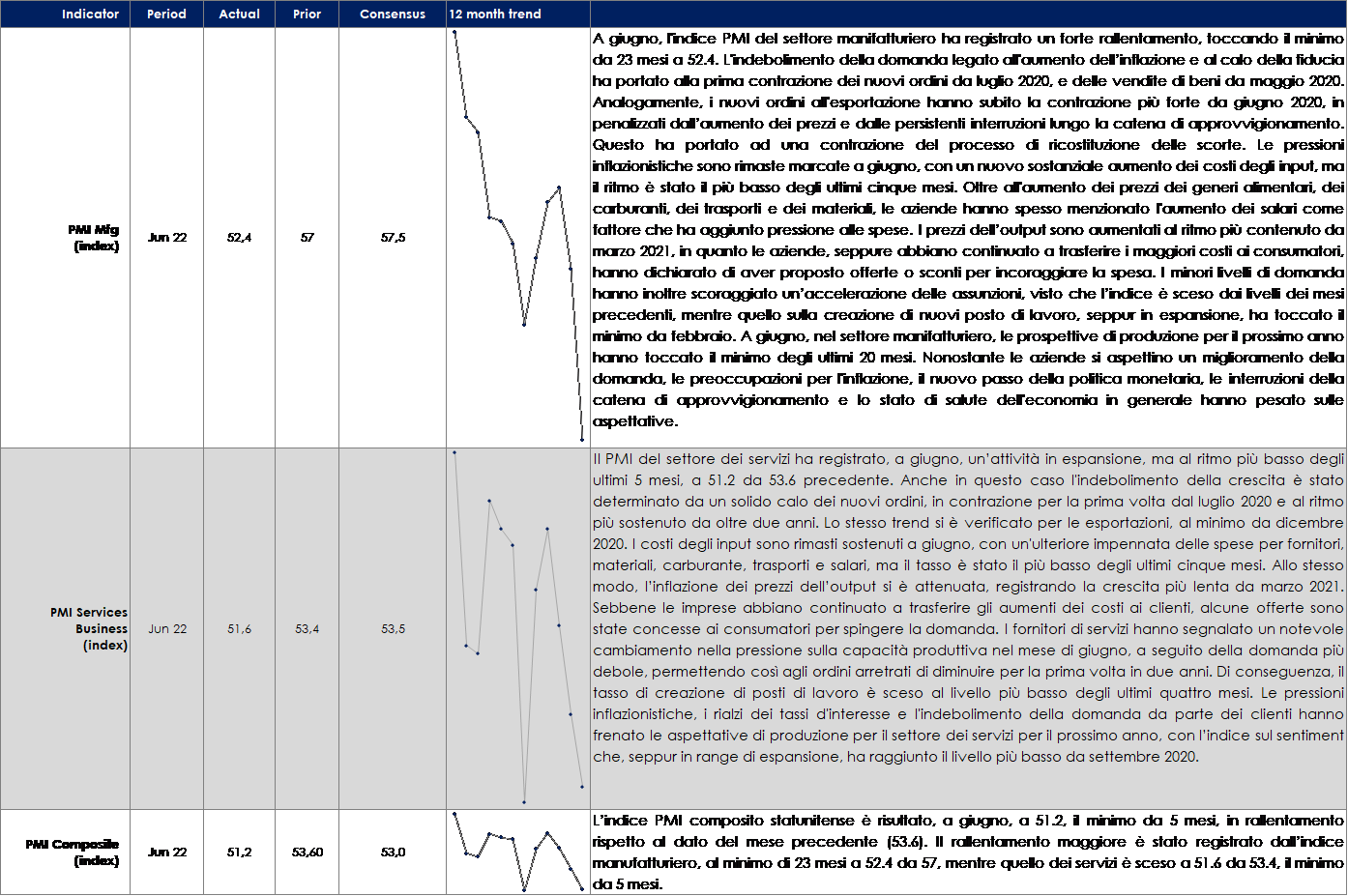

EUROPA: PMI area euro: in calo più delle attese a giugno

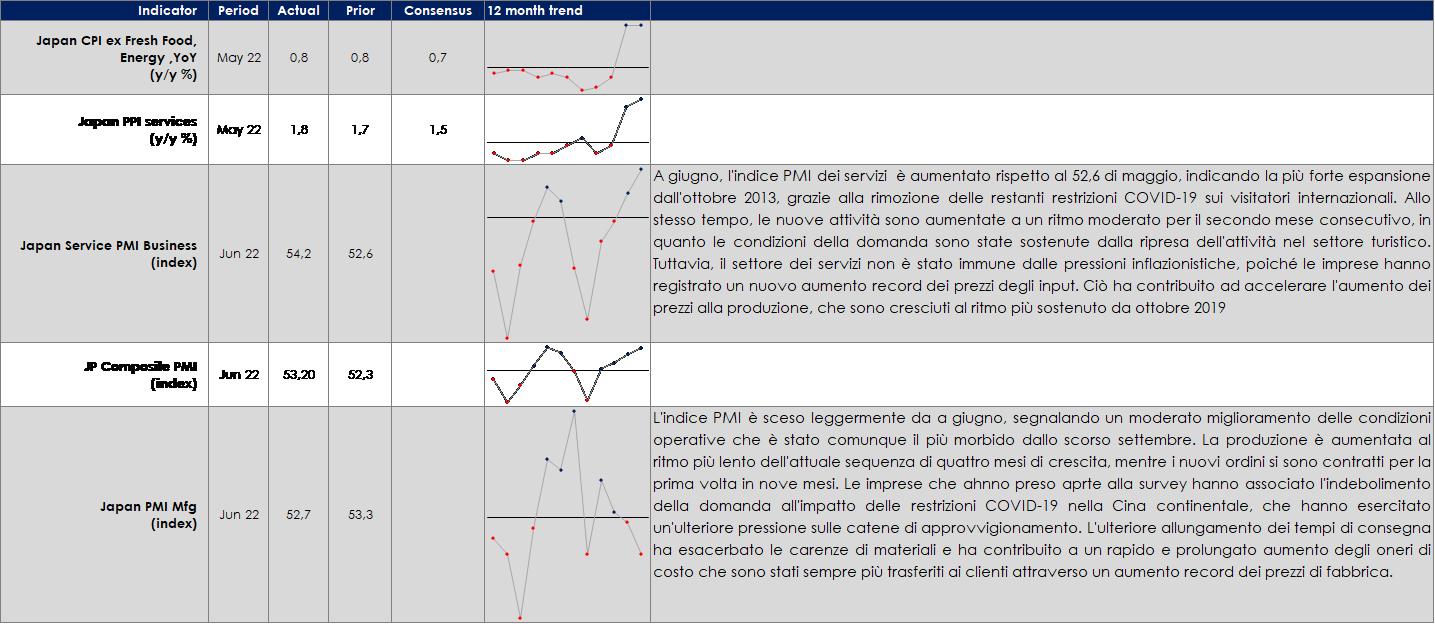

ASIA: rimbalza l’indice PMI dei servizi in Giappone

USA: Powell ha dichiarato di avere un impegno “incondizionato” a riportare l’inflazione verso l’obiettivo, mentre i PMI di giugno rallentano

| MERCATI AZIONARI

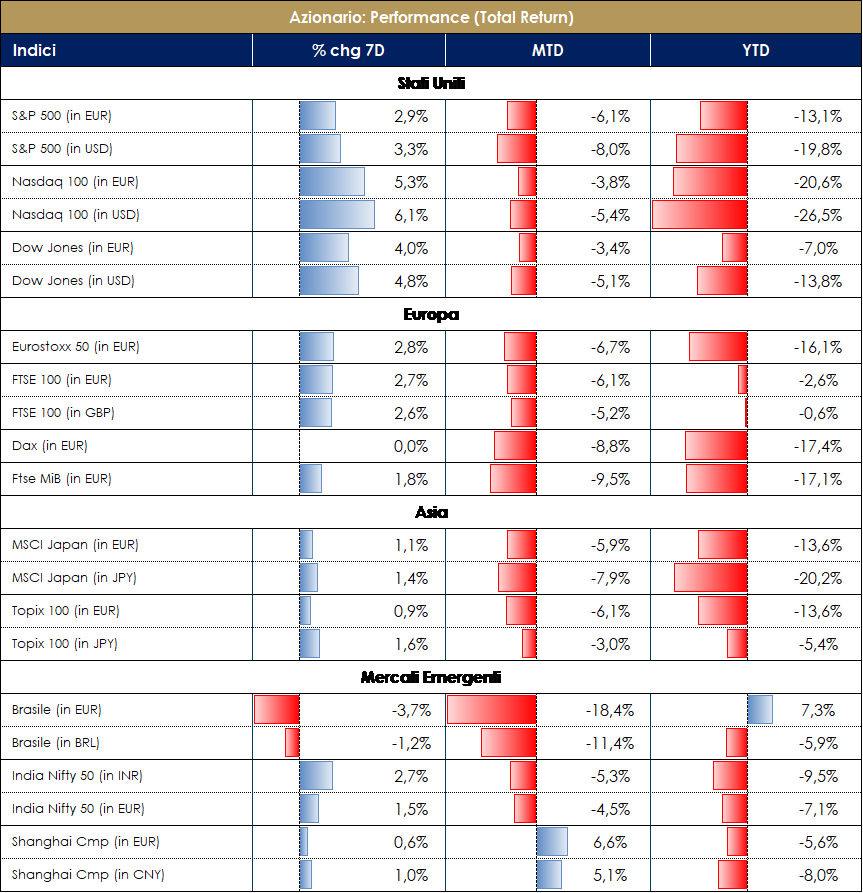

Settimana che si avvia ad una chiusura positiva per i mercati azionari, dopo la pesante discesa registrata nelle due precedenti settimane nonostante l’attenzione degli investitori si è concentrata sui timori di un deciso deterioramento dell’economia mondiale: alla base del peggioramento delle aspettative sulle prospettive di crescita dell’economia statunitense ed europea vi è innanzitutto l’accelerazione impressa dalle maggiori banche centrali ai percorsi di normalizzazione delle rispettive politiche, il crollo della fiducia dei consumatori e la lettura preliminare dei PMI di giugno (in Francia, Germania e Stati Uniti) che ha mostrato un rallentamento ben superiore alle attese dei servizi e soprattutto della manifattura. Mercato europeo generalmente in territorio positivo (euro STOXX +1%) trainato dai settori Growth (sulla scia della recente discesa dei tassi), in particolare dal settore lusso +6% (Hermes +9%, L’Oreal +8%, LVMH +7%) che ha beneficiato anche della conferma dei target di crescita della Cina nel 2022 da parte del presidente Xi Jinping (nonostante i ripetuti lockdown). Settori ciclici in forte sottoperformance: Materie Prime -7% con Vostalpine -16%, Arcelor Mittal -10%; Auto -3% con Mercedes Benz a -6.5%, Costruzioni -2% con profit warning di Kingspan -13,5%, Energy -2% con ENI -4.6% e Tenaris-2%. L’indice Eurostoxx 50 mostra la settimana in rialzo del 1.5%, in evidenza Adyen +11.6% mentre fanalino di coda BASF a -8%, che paga l’esposizione ciclica ed i timori sul possibile blocco totale delle forniture russe di gas alla Germania (l’allerta Gas passa alla fase due e vengono riaperte le centrali a carbone). Profit Warning di Akzo Nobel sempre nel settore chimico (-7% nella settimana) principalmente dovuto agli impatti dei recenti lockdown cinesi, ad una minore domanda sul segmento domestico e aall’impatto delle materie prime; profit warning di Zalando che abbassa le stime sull’anno a seguito di una minore domanda di acquisti online soprattutto nel mese di giugno. Settimana di recupero a Wall Street che si è allontanata dai minimi dell’anno registrati venerdì scorso; il rimbalzo dei titoli tech (NDX a +5% circa) è stato alimentato dalla speranza che la Fed, nonostante le ripetute dichiarazioni di lotta incondizionata all’inflazione da parte dei suoi membri, sarà meno hawkish dopo l’estate; SPX (+4%) con Clorox +14%, Moderna +12% top performers mentre DaVita (-13%) e Freeport (-12.6%). Mercati azionari italiani in lieve recupero nella settimana con titoli growth in ripresa; FTSEMIB (+0.5%) spinto da Amplifon (+13.3%) e Diasorin (+7%), Saipem -40% (in fase critica di aumento di capitale), CNH -7% trai peggiori; FTSE MID CAP (+0.2%) con Reply +10% e Ferragamo +8% top performer mentre Ariston (-11.5%), De’ Longhi (-11%) sotto pressione. Rischio recessione e “guerra all’inflazione” hanno spinto ancora al ribasso i prezzi del petrolio; i futures agosto 2022 su Brent e WTI sono scambiati a 112 $ e 106$ , rispetto ai 116$ e 110$ di una settimana fa. A cura del team Core Equity Value di MB SGR

Azionario USA: Il ciclo economico (pur in rallentamento) è ancora favorevole; nell’attuale contesto geopolitico l’area statunitense appare favorita alla luce di differenti fattori: l’indipendenza energetica la rende meno fragile ai rialzi dell’oil, il livello dell’interscambio commerciale con la Russia è modesto, la composizione dell’indice azionario la rende meglio posizionata a fronte di una Fed che dovesse mostrarsi meno aggressiva di quanto già prezzato dai mercati. Azionario Europe: La situazione geopolitica ed in particolare la dipendenza energetica dalla Russia stanno riducendo il ritmo di espansione dell’economia gravando sull’inflazione. In tale contesto la normalizzazione della politica monetaria si configura come rischio aggiuntivo. |

MATERIE PRIME E VOLATILITA’

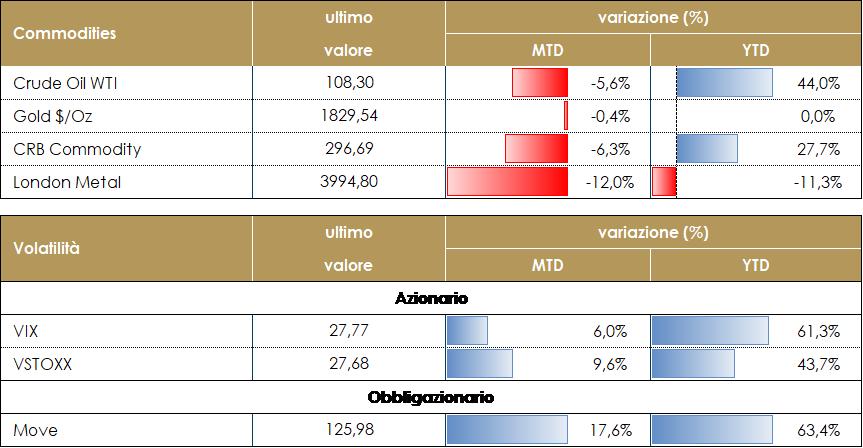

Il prezzo del petrolio resta nell’intervallo 105-110 dollari al barile. Lo scenario per i costi energetici non cambia: da un lato la limitata offerta da parte dei produttori che non rispettano le quote produttive assegnate; dall’altro la paura circa il calo della domanda, nel secondo semestre dell’anno, dovuta al rallentamento del ciclo economico. Il prezzo del TTF (il gas europeo) resta in area 130 euro a causa della riduzione delle forniture dalla Russia verso l’Europa e accentuano i timori sulla crescita europea. Le mancate consegne di metano, da parte di Gazprom, preoccupano i paesi dell’Area Euro e accentuano i timori sulla crescita europea. ll Ministro dell’Economia tedesco Habeck, questo venerdì, dopo aver dichiarato che la Germania si trova in una “crisi del gas” ha elevato il livello di rischio del piano nazionale di emergenza per il gas alla seconda fase. Il governo non intende ancora applicare alcun meccanismo di adeguamento dei prezzi ma stanzierà un prestito iniziale di 15 miliardi di euro per contribuire a riempire lo stoccaggio del gas.

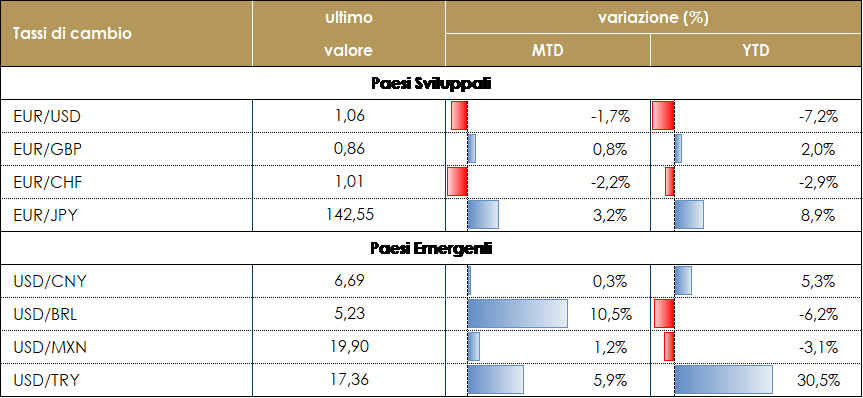

TASSI DI CAMBIO La scorsa settimana è stata relativamente tranquilla per il mercato valutario, soprattutto se paragonata alla precedente, quando tutte le principali banche centrali hanno sorpreso il mercato con le loro decisioni, aumentando la volatilità complessiva del mercato FX. Il dato di PMI dell’Eurozona è risultato molto più debole del previsto: questa notizia è stata alla base di un temporaneo calo dell’euro rispetto all’USD. La decelerazione della crescita segnalata dai dati ha alimentato un deciso repricing della parte monetaria della curva dell’euro che ha messo sotto pressione la valuta verso la fine della settimana. Tuttavia, l’euro è riuscito a recuperare e ha chiuso la settimana un po’ al di sopra del livello prevalente verso la fine della precedente. La valuta migliore è stata il franco svizzero, che si è apprezzato di oltre l’1% rispetto all’USD. L’inatteso rialzo di 50 punti base annunciato dalla Banca Nazionale Svizzera la settimana scorsa ha continuato a sostenere la valuta. Tra i paesi del G10, le valute Australiana e Neozelandese sono state le uniche a registrare un piccolo deprezzamento nei confronti dell’USD. Nei mercati emergenti, la Banca centrale messicana ha effettuato un rialzo dei tassi superiore alle attese e il mercato si aspetta che faccia lo stesso ad agosto, sostenendo così il peso messicano che ha chiuso la settimana come una delle valute con la migliore performance (+1,8%). In Colombia, le elezioni presidenziali sono state vinte dal candidato di sinistra Gustavo Petro. Il suo programma è stato giudicato dal mercato non particolarmente favorevole alle imprese e il peso colombiano ne ha risentito, perdendo oltre il 5% durante la settimana. A cura del team obbligazionario di Mediobanca SGR

|

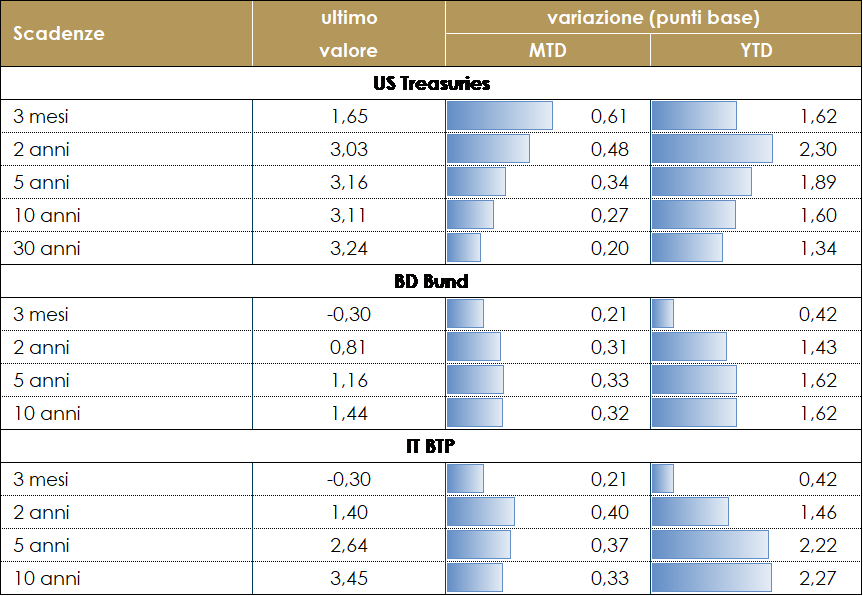

| MERCATI DEI TITOLI GOVERNATIVI

Altra settimana volatile per i rendimenti dei titoli di stato delle principali economie, guidato dall’intensificarsi dei timori di recessione in seguito ai dati sulla fiducia dei consumatori su entrambe le sponde dell’Atlantico e al calo marcato degli indici PMI relativi al mese di giugno nonché alla testimonianza di J. Powell al congresso. Negli Stati Uniti, i dati PMI globali di questa settimana sono stati inferiori alle aspettative e i dati economici ad alta frequenza stanno mostrando che la crescita degli Stati Uniti continua, ma a un ritmo più moderato. L’indice economico settimanale della Fed di New York continua a decelerare. Durante l’audizione al Congresso J. Powell ha riconosciuto che una recessione negli Stati Uniti è possibile, ma che non è intenzione della Fed provocarla. Tuttavia, la lotta all’inflazione, in particolare l’impegno di riportare l’aumento dei prezzi all’obiettivo del 2%, è prioritaria e incondizionata. Powell ha anche dichiarato che, al momento, il mercato del lavoro è surriscaldato e che l’attuale ritmo di crescita dei salari negli Stati Uniti non è compatibile con il target del 2%, nonostante i segnali di rallentamento. Per il presidente della Fed, l’economia americana è sufficientemente forte per gestire una politica monetaria restrittiva. Tuttavia, ha esplicitato che le future mosse verranno calibrate sulla base dell’evoluzione dei dati macro. Il mercato ha reagito con un marcato dei rendimenti dei titoli di stato in particolare delle scadenze fino a 5 anni, guidato sia dal calo delle breakeven inflation sia del term premium. Contestualmente si è registrata una riduzione dei rialzi scontati nella curva dei Fed Funds, con un massimo atteso per febbraio 2023 a 3.50% (vs 3.70% della scorsa settimana) e tassi in discesa per la fine 2023 (3.25%) e il 2024 (2.75%). Nell’Area Euro, il movimento di discesa dei rendimenti è stato ancora più marcato con il rendimento del 5 anni tedesco è sceso di oltre 30pb rispetto alla scorsa settimana, attestandosi intorno all’1.15%, mentre il 10 anni è tornato intorno all’1.4%. La rinnovata domanda intorno ai titoli obbligazionari ha determinato una sovra-performance dei titoli tedeschi rispetto alla curva swap, con il 10 anni che è tornato ad un livello di -80pb in asset swap.

VIEW STRATEGICA Governativo US: Nella riunione di giugno la FED ha annunciato che i tassi di riferimento devono entrare in territorio negativo già quest’anno per contrastare un’inflazione eccezionalmente alta. la domanda dovràrallentare significativamente per generare il rientro dei prezzi, mentre il tasso di disoccupazione dovrà continuare a slaire. Esprimiamo una view neutrale, poiché i livelli raggiunti, in particolare sulla parte breve, incorporano già molto dei rialzi futuri. Governativo EU: Continuiamo ad avere una view negativa sui rendimenti obbligazionari europei alla luce del percorso di politica monetaria annunciato dalla BCE. |

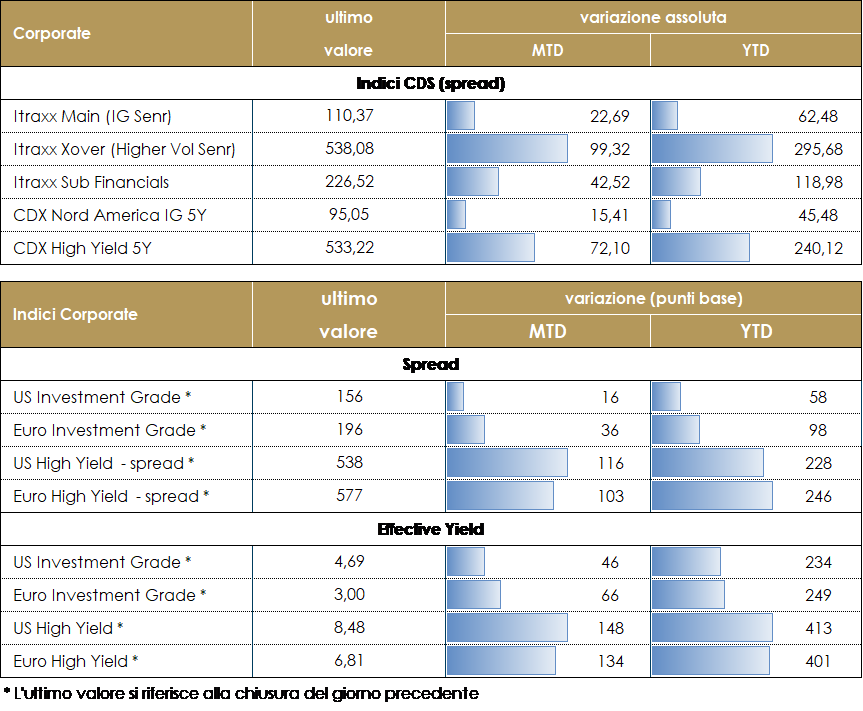

MERCATI DEI TITOLI CORPORATE

Una settimana contrastata nel mercato del credito con spread al margine più stretti e total return positivi grazie al movimento sulle curve dei tassi che hanno ritracciato parte del trend di risalita dell’ultimo periodo. In particolare il tono relativamente costruttivo di lunedì e martedì ha lasciato spazio nella parte centrale della settimana ai timori di recessione, con i dati PMI deboli in Europa, lo speech di Powell al congresso che non escludeva un hard landing per l’economia oltre che le rinnovate preoccupazioni per lo sviluppo della crisi energetica. Buona infine l’ultima seduta con riskon sull’asset class e flussi in acquisto. Alcuni segnali positivi sono inoltre arrivati dalla riapertura del mercato primario con emissioni anche di rating più basso con premi sostanziali sul secondario. Gli indici CDS in europa (Itraxx Main e Xover) hanno chiuso piu’ stretti rispettivamente di 5 e 25bp dopo aver fatto registrare nella settimana precedente i massimi dell’anno. Il movimento di restringimento ha avuto la stessa dinamica anche in US con -5bp su CDX IG -40 su CDX HY. Su indici cash la performance è stata più contenuta a livello di spread con marginale contrazione e total return positivi, soprattutto su IG, grazie al movimento dei tassi, +1.3% in Europa, +0.6% in US. Sul mercato primario segnaliamo nel corporate non finanziario i doppia tranche di Volkswagen (BBB+ 750Mio 2.7y 3.125%, 750Mio 5.2y 3.75%), Basf (A, 750Mio 6y 3.125%, 750Mio 10y 3.75%) e Universal Music (BBB, 500Mio 5y 3%, 10y 3.75%) e i singoli deal di Rentokil (BBB, 850Mio 5y 3.875%), Eurofins Scientific (BBB- 600Mio 7y 4%) e JAB Holdings (BBB 500Mio 10y 4.75%). Su Financial BPER (BB+ 300Mio 2.5y 4.625%), Unicaja (BBB- 300Mio 2.5y 4.625%) e Mediobanca Covered (BBB 500Mio 5y 2.375%) A cura del team obbligazionario di Mediobanca SGR

Corporate IG: Manteniamo una view neutrale: le valutazioni tornate più appetibili e i fondamentali ancora positivi bilanciano il quadro tecnico fragile per domanda e posizionamento. Le alternative di investimento nel fixed income, per quanto tornate positive in diversi comparti del mercato, costituiscono ancora un fattore di sostegno per IG, anche se la rinnovata incertezza e il rialzo delle curve dei tassi rendono le prospettive di total return meno positive. Corporate HY: Outlook Neutrale: i fondamentali micro solidi nell’attuale contesto e il recente drawdown che rende le valutazioni più interessanti, supportano la view neutrale ma costruttiva. A livello di allocazione, la preferenza nei comparti ad alto rendimento per i settori finanziari vs corporate e su ciclici vs non ciclici, con una necessaria selettività a livello di emittenti data la concreta evidenza del riemergere del rischio idiosincratico. |

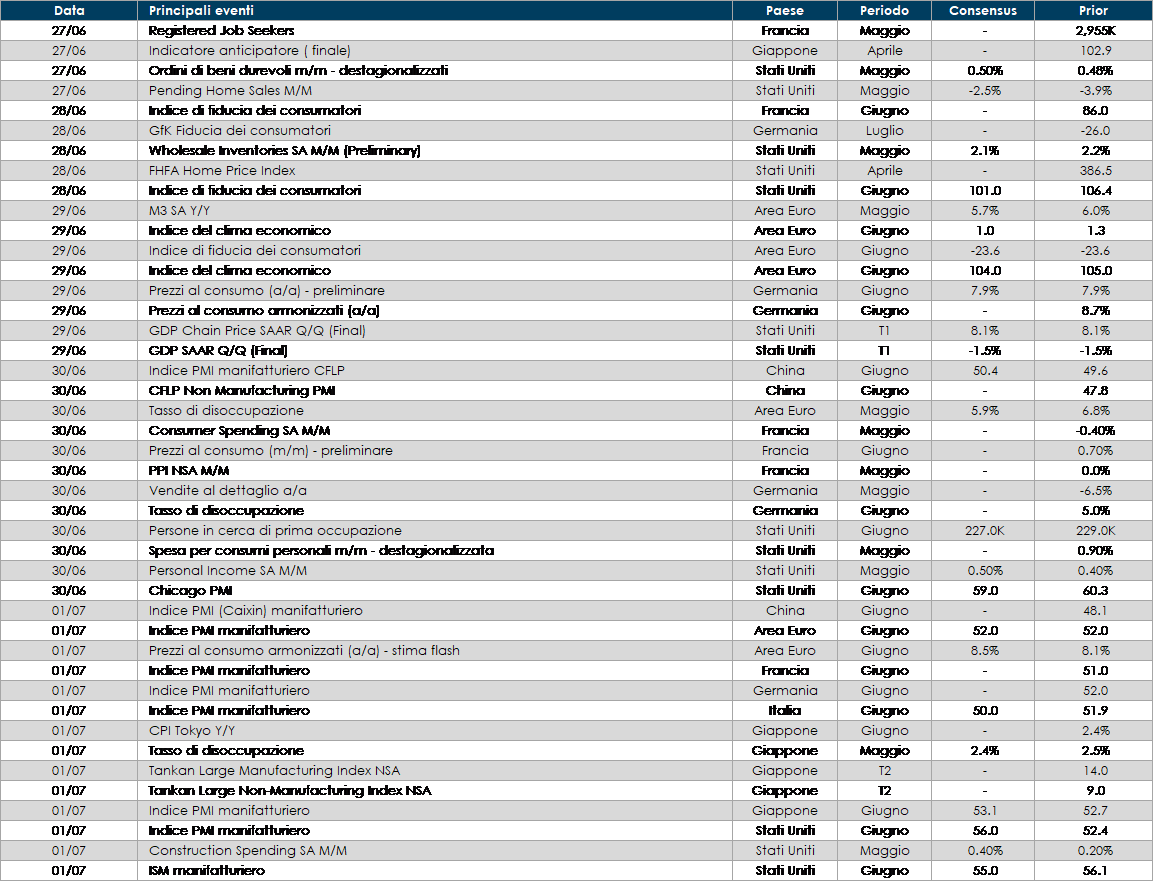

LA PROSSIMA SETTIMANA: quali dati?

- Europa: la settimana si aprirà con il Summit annuale della BCE a Sintra poi l’attenzione sarà rivolta alla pubblicazione dei dati relativi alla stima preliminare dell’inflazione di giugno.

- Stati Uniti: la settimana sarà ricca di dati anche negli Stati Uniti dove verranno inoltre pubblicati l’indice che misura la fiducia dei consumatori al dato relativo agli ordinativi di beni durevoli, le spese e i guadagni personali.

- Asia: in Giappone saranno resi disponibili i valori preliminari, su base mensile, sulla produzione industriale ed il valore finale del PMI manifatturiero e dei servizi del paese. Sarà inoltre pubblicata la survey Tankan sull’andamento delle imprese. In Cina saranno pubblicati l’indice PMI manifatturiero e dei servizi per il mese di giugno e i profitti industriali su base annua.

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare, il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.