La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: la BoE sembra non aver fretta ad alzare i tassi fintanto permane l’incertezza della Brexit

La BoE conferma i parametri di politica monetaria e il tightening bias rivede al ribasso le sue previsioni di crescita sulla scia della debolezza degli investimenti delle imprese, adotta un atteggiamento più accomodante, prendendo tempo sul prossimo rialzo dei tassi.

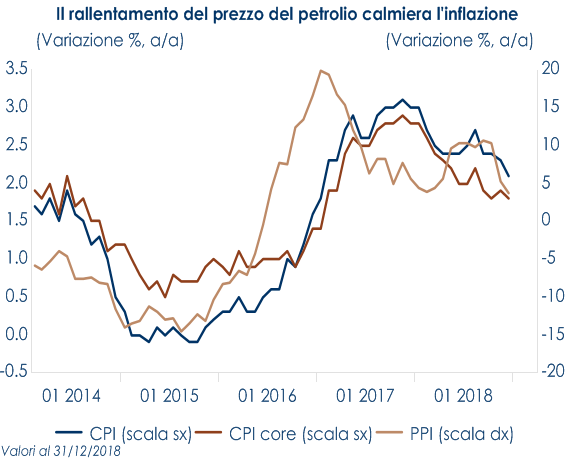

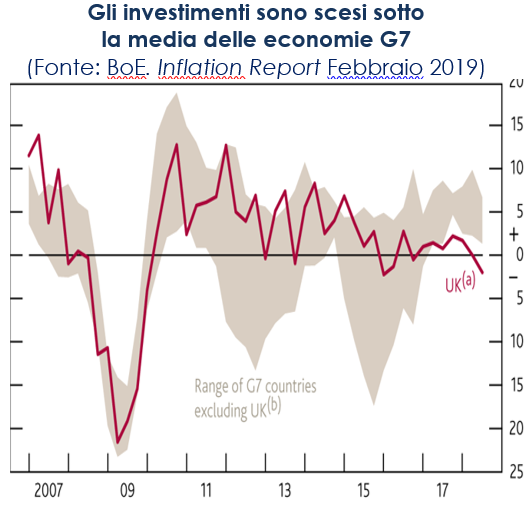

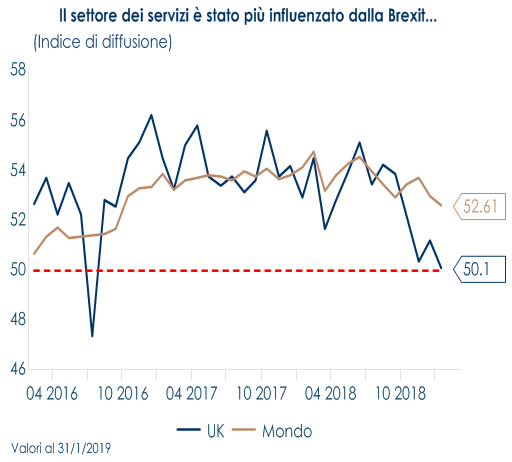

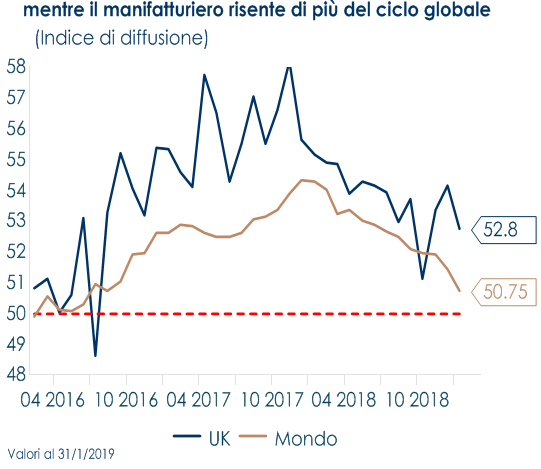

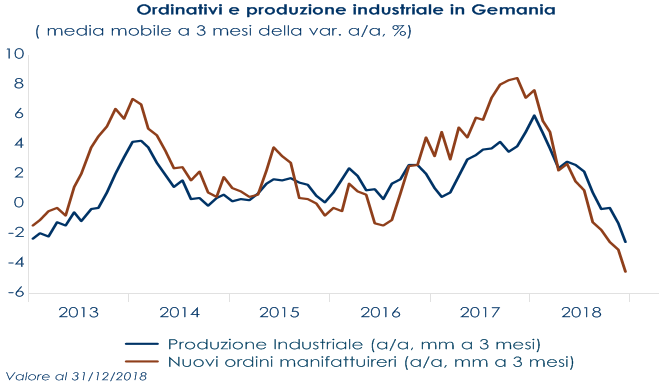

| La Banca d’Inghilterra (BoE) nella prima riunione di politica monetaria del 2019 ha seguito l’esempio della Federal Reserve a gennaio. Pur confermando all’unanimità tutti i parametri di politica monetaria (tasso di interesse di riferimento allo 0,75%, stock di acquisti di obbligazioni societarie a 10 miliardi e di titoli di Stato 435 miliardi di sterline) e ribadendo il proprio tightening bias, la BoE ha adottato un atteggiamento più accomodante, segnalando un rallentamento della crescita economica britannica e un conseguente più lento processo di rialzo dei tassi di interesse. Ad oggi, le previsioni del Monetary Policy Committee (MPC) ipotizzano un solo aumento dei tassi di interesse di 25pb nei prossimi 3 anni. Il calo del prezzo del petrolio in atto da novembre 2018, calmierando l’inflazione (Fig.1), sta offrendo alla BoE la possibilità di attendere la risoluzione dell’incertezza legata al processo di definizione dell’uscita del paese dalla Comunità Europea prima di rimodulare il proprio sentiero di rialzo dei tassi. Ad oggi una soluzione resta ancora lontana, mentre il Primo Ministro britannico potrebbe rimandare di un’altra settimana il secondo voto sull’accordo previsto per il 13/14 febbraio, rendendo più probabile un’estensione dell’articolo 50. Ricordiamo che al centro delle trattative, c’è la difficoltà tra contemperare il mantenimento della libera circolazione tra la Repubblica d’Irlanda e l’Irlanda del Nord, la volontà britannica di uscire dall’Unione Doganale e l’impossibilità di ristabilire i controlli alle frontiere, poiché si andrebbe contro gli accordi di pace che hanno messo fine al conflitto irlandese. Nel medio termine (tre anni), in ipotesi di uscita ordinata di UK dalla UE, lo stimolo associato a una curva dei tassi di interesse più piatta e un percorso più flessibile per la politica fiscale permetteranno, secondo la BoE, di mantenere un atteggiamento costruttiva sulle prospettive del paese.Proprio l’incertezza inerente alla Brexit (sui termini e i tempi dell’accordo) è stata, insieme al rallentamento della crescita globale, alla base della revisione al ribasso delle stime di crescita e inflazione, contenute nell’Inflation Report. Le previsioni di crescita a/a per il 2019 del PIL sono state riviste a 1,2% dal precedente 1,7%, per il 2020 a 1,5% dal precedente 1,7% e per il 2021 è stato alzato a 1,9% dal precedente 1,7%. Si tratta delle previsioni di crescita più basse tra quelle pubblicate dalla BoE dopo la crisi del 2008. L’elevata incertezza sul futuro accordo e sulle modalità di transizione hanno progressivamente indebolito la fiducia delle imprese, creando una resistenza alla loro spesa per investimenti. Secondo quanto stimato dalla BoE, la spesa per investimenti delle imprese è scesa al di sotto di quella media delle economie avanzate (Fig.2), poiché la ripresa degli investimenti di rimpiazzo dopo la crisi del 2008 si è bloccata a giugno 2016 con l’esito del referendum. A risentire di più è stato il comparto dei servizi (Fig.3), come mostra l’andamento degli indici PMI, mentre il comparto manifatturiero ha seguito la debolezza globale e il rallentamento del commercio internazionale (Fig.4).Lo stesso governatore M. Carney in riferimento ai costi della Brexit durante la conferenza stampa ha dichiarato che la previsione a giugno 2016 per la crescita del 2018 era 1.5% più elevata di quella realizzatasi e per questo un differenziale pasi a -1.5% sulla crescita annuale può essere considerata una prima stima “grezza” del costo pagato dall’economia britannica per la Brexit fino ad ora. Negli ultimi mesi, è diminuita anche la spesa delle famiglie: secondo l’ONS la spesa nei negozi e online è diminuita dello 0,2% in T4, rispetto a un aumento dell’1,4% in T3. Sul fronte dei prezzi, l’inflazione ha rallentato, nel mese di dicembre, a 2,1% a/a dal precedente 2,3%. La BoE si attende nei prossimi mesi un ulteriore progressivo rallentamento al di sotto del target del 2%. Nel medio termine, una volta esaurito l’effetto del calo dei prezzi energetici, secondo la BoE, la dinamica dell’inflazione tornerà a rafforzarsi a fronte di un irrobustimento delle pressioni provenienti dal mercato del lavoro, prossimo al pieno impiego: la crescita salariale e quella dell’unit labour cost, che converte i dati salariali in “pressione inflazionistica”, ha continuato a rafforzarsi al di sopra delle attese della BoE: la crescita salariale si è attestata a 3,4% a/a in novembre, rispetto alle previsioni della BoE per il 2,75% per T4. |

|

SETTIMANA TRASCORSA

EUROPA: la Commissione Europea rivede al ribasso le previsioni di crescita

In dicembre gli ordini manifatturieri tedeschi hanno registrato un calo marcato (-1,6% m/m mentre il consenso prevedeva un aumento dello 0,3%). La debolezza è stata una conseguenza della forte contrazione degli ordini all’esportazione. Tuttavia, il tasso a tre mesi ha continuato a crescere dello 0,3% t/t inT4 2018, dopo il calo pari a -1% in T3. Si è registrata anche una forte volatilità tra le varie categorie: gli ordini di beni intermedi sono diminuiti dell’1,2% m/m, gli ordini di beni strumentali del 2,5%, mentre gli ordini di beni di consumo sono aumentati del 4,2% m/m. Questo nuovo calo degli ordinativi evidenzia che la crisi non sembra essere finita e che il momentum sta continuando a rallentare. L’inversione dei fattori una tantum come la siccità del Reno e il cambio WLTP nell’industria automobilistica potrebbero riportare l’economia alla crescita in T1. Anche la produzione industriale tedesca di dicembre è diminuita dello 0,4% m/m (consenso 0,3%, valore precedente 0,0%). Questo rappresenta il quarto calo consecutivo, ma la ripartizione ha visto il primo aumento della produzione industriale al netto della componente delle costruzioni pari a 0.2% m/m. Su base trimestrale, il calo è moderatamente rallentato a -1,5% t/t in T4 dopo -1,7% in T3. Alcuni analisti sell-side stanno valutando positivamente che il rallentamento potrebbe aver toccato il fondo. Tuttavia, con le imprese tedesche sempre più preoccupate per la Brexit e le tensioni commerciali ancora prevalenti, le prospettive di crescita modeste dovrebbero continuare a crescere in T1 2019. Le vendite al dettaglio nell’Area Euro sono diminuite dell’1,6% m/m a dicembre, in linea con il consenso, dopo che il mese precedente erano salite di 0,8% m/m (rivisto al rialzo da0,6% m/m), guidate dal rallentamento in Germania e traducendosi in un aumento pari a 0.8% a/a. Il dato congiunturale risente di contrazioni delle vendite in tutti i settori ad eccezione dei carburanti per autoveicoli che salgono di 0,5% m/m come a novembre, probabilmente grazie al calo dei prezzi delle benzine. La CE ha rivisto al ribasso le proprie stime di crescita e inflazione per i paesi membri dell’UE, rispetto alle previsioni di novembre sottolineando inoltre che le sue proiezioni sono soggette a rischi al ribasso a causa di un elevato livello di incertezza. Secondo la Commissione, l’Area Euro dovrebbe concludere il 2018 in espansione a 1,9%, (previsione di novembre era pari a 2,1%) e le previsioni di crescita per il 2019 passano a 1,3% dal precedente 1,9% e a 1,6% da 1,7% nel 2020. Tra le principali economie le revisioni più importati sono destinate a Italia e Germania. L’economia domestica, dopo aver concluso il 2018 intorno a 1,0% (1,1% nelle previsioni di autunno), dovrebbe rallentare a 0,2% nel 2019 e 0,8% nel 2020, un significativo ridimensionamento rispetto a 1,2% per il 2019 e 1,3% per il 2020 stimati a novembre. La revisione è spiegata da un rallentamento superiore al previsto nel 2018 che, amplificato da maggiori incertezze globali e domestiche, offusca lo scenario per gli investimenti. La dinamica dei consumi dovrebbe restare positiva così come il commercio internazionale, che dovrebbe conferire un marginale apporto positivo alla crescita nel 2019. Più contenuti invece i tagli per Francia e Spagna, che dovrebbero crescere rispettivamente a 1,3% e 2,1% nel 2019, le stime autunnali erano per un’espansione intorno a 1,6% e 2,2%. Sono state riviste al ribasso anche le previsioni per gli indici dei prezzi: a novembre la CE prevedeva un rafforzamento dell’inflazione a1,8% nel 2019 mentre ora, dopo aver concluso il 2018 a 1,7%, l’inflazione dell’Area dovrebbe rallentare a 1,4% nel 2019 e a 1,5% nel 2020, stima anch’essa rivista al ribasso di un decimo.

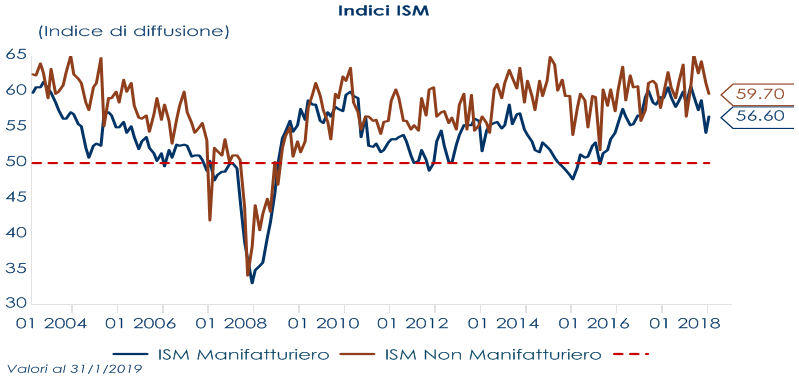

USA: rallenta il settore dei servizi

A gennaio l’ISM non manifatturiero ha mostrato un rallentamento attestandosi ai 56,7 da 58.0 il secondo calo consecutivo e il minimo da luglio, mancando le aspettative di un rallentamento più modesto 57,0. Guardando alla scomposizione per componenti, i nuovi ordini si sono attestati a 57.7, perdendo così cinque punti in un mese e registrando il calo più marcato da agosto 2016. Gli ordini di esportazione sono scesi a 50,5 da 59,5, la peggiore lettura in due anni. I prezzi pagati e gli indici occupazionali sono entrambi aumentati, con l’indice dei prezzi che sale a 59,4 da 58 mentre l’indice occupazionale è salito di 1,2 punti a 57,8. Le imprese intervistate hanno citato lo shutdown governativo e le continue preoccupazioni sui dazi come cause possibili del rallentamento.

|

|

ASIA: pochi dati in concomitanza del capodanno cinese

In Giappone stimolato da un’accelerazione della domanda interna, l’indice PMI servizi in gennaio è salito a 51.6 dal 51.0 di dicembre, mentre il deterioramento del comparto manifatturiero ha portato l’indice composito a un calo a 50.9 da 52.0 di dicembre. Le spese delle famiglie sono cresciute dello 0.1% su base annua e scese dello 0.1% rispetto al mese precedente; gli economisti stimavano un incremento dello 0.8% tendenziale e un calo dello 0.2% rispetto a novembre.

| PERFORMANCE DEI MERCATI

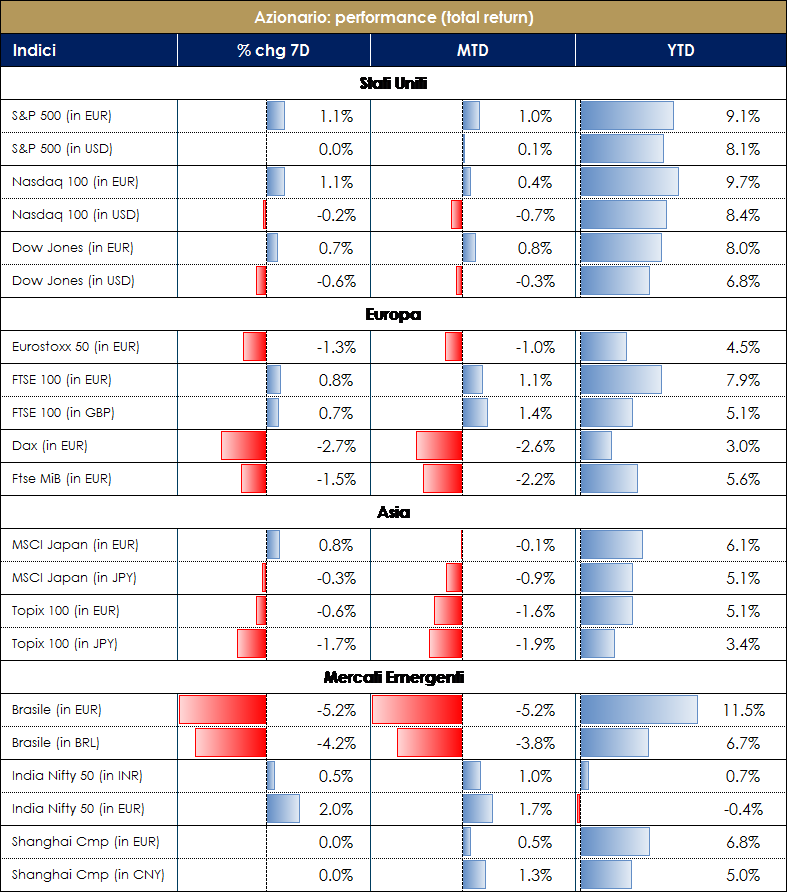

MERCATI AZIONARI Ancora positivi i listini statunitensi, mentre continua la pubblicazione delle trimestrali delle società. Poco più del 61% delle società dello S&P 500 ha pubblicato i risultati per T4. Il 71% delle aziende S&P500 ha superato le stime EPS. La crescita dell’EPS è pari a + 14% a/a, con una sorpresa positiva del 3%. I listini europei ed in particolare il DAX e il FTSEMIB risentono dell’indebolimento della congiuntura economica e dalla revisione al ribasso delle previsioni di crescita della CE. L’andamento negativo è anche alimentato da alcune trimestrali europee sotto le attese e dalla cautela degli investitori in vista della scadenza del 17 febbraio sui risultati della sua indagine sulla sezione 232 sulle automobili. In Europa siamo circa a metà della stagione di pubblicazione delle trimestrali per T4, con il 34% delle aziende che hanno segnalato fino ad ora. Tra queste il 58% delle società dello Stoxx600 ha superato le stime sugli EPS, un miglioramento rispetto a T3. La crescita complessiva dell’EPS è stata del + 4% a/a, superiore dell’1% rispetto alle attese. Tuttavia, la maggior parte di guadagno può essere attribuita al settore energetico: la crescita complessiva degli EPS al netto del comparto dell’energia è invece negativo e pari a -1% a/a. |

VIEW STRATEGICA La correzione registrata negli ultimi mesi dal mercato sovrastima la probabilità di una imminente recessione globale, riportando così le valutazioni fondamentali vicino a valori neutrali. L’asset class continua ad offrire un profilo rischio/rendimento più attraente rispetto al comparto obbligazionario. |

||

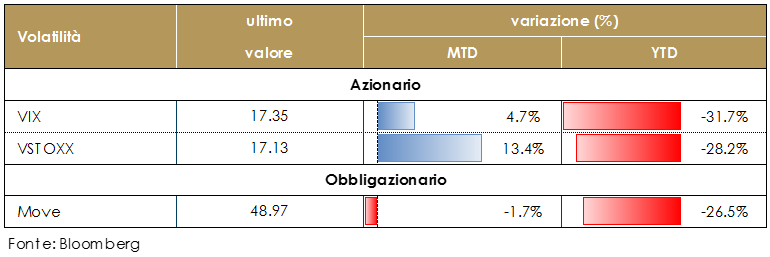

| MATERIE PRIME E VOLATILITA’

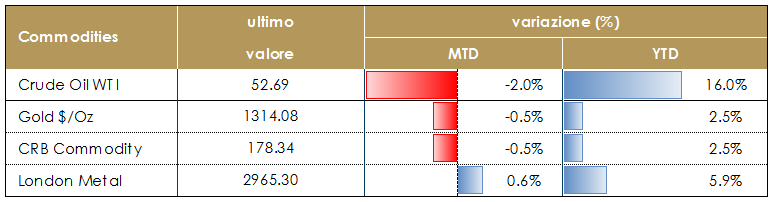

Torna a calare il prezzo del petrolio nella prima settimana del mese di febbraio. Sullo sfondo, restano le attese per il prossimo incontro tra Trump e Xi Jinping al fine di risolvere la guerra commerciale fra Cina e USA e di un restringimento dell’offerta di petrolio a causa delle sanzioni USA al Venezuela. Contestualmente, secondo il WSJ i funzionari dell’OPEC stanno proponendo una partnership formale con un gruppo di dieci paesi a guida russa, di durata triennale, per cercare di gestire il mercato petrolifero e cercare di far aumentare il prezzo del petrolio. La proposta dovrebbe essere discussa nella riunione dell’OPEC del 18 febbraio a Vienna e mira a formalizzare la struttura “OPEC +”, che non sarebbe, però, giuridicamente vincolante. Il documento ha anche evidenziato l’opposizione al piano da parte dell’Iran preoccupato per l’influenza dell’Arabia Saudita e della Russia. Continua il movimento al rialzo dei prezzi dei metalli industriali, sostenuti sia dalle attese di una soluzione delle tensioni commerciali Usa Cina sia dall’atteggiamento più dovish espresso dalla Fed dall’inizio dell’anno Il Vix si stabilizza dopo un calo consecutivo di sette settimane. |

|

|

|

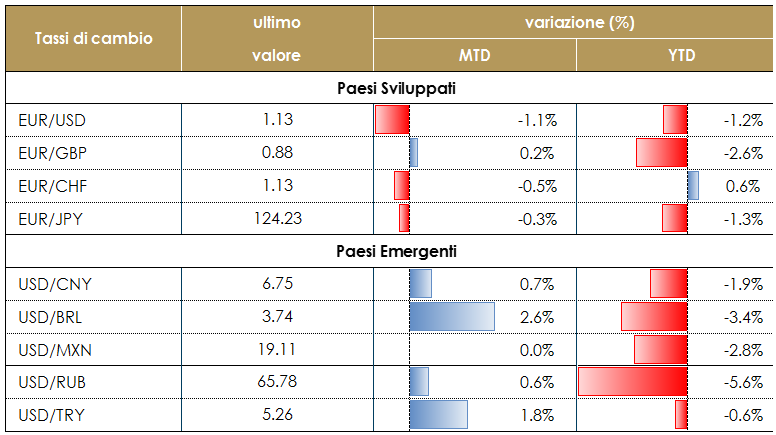

| TASSI DI CAMBIO

La sterlina reagisce in modo volatile, contro le principali valute, alle previsioni pubblicate nell’Inflation Report della BoE, registrando un modesto deprezzamento verso euro e dollaro. Resta valido lo scenario di sostanziale attesa, per la valuta, in vista della risoluzione del processo Brexit. Si rafforza il dollaro rispetto al basket delle principali valute ed in particolare contro euro, che si mantiene debole sulle attese che la BCE mantenga una politica monetaria accomodante sulla scia della crescita più debole delle attese e della bassa inflazione.

|

VIEW STRATEGICA VIEW STRATEGICA

La divergenza di politica monetaria delle due principali banche centrali, ha creato un gap nel percorso di rialzo dei tassi che dovrebbe iniziare a restringersi nel corso del 2019, determinando un indebolimento del dollaro US nei confronti della moneta unica europea. |

||

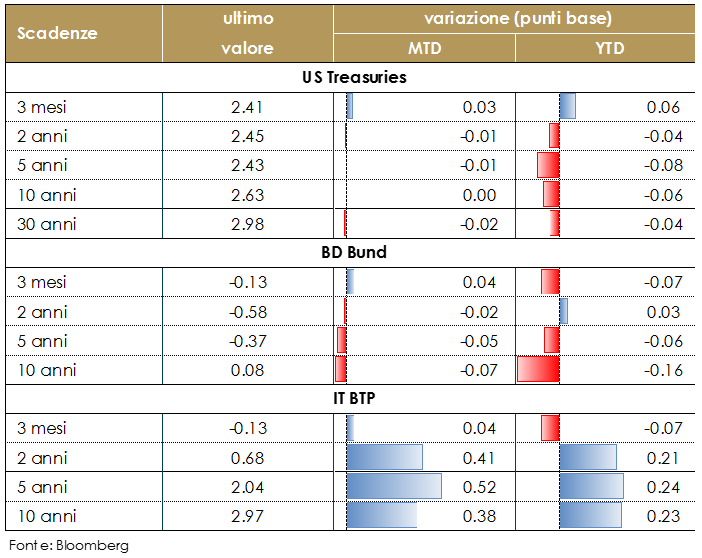

| MERCATI DEI TITOLI DI STATO

La settimana ha visto la pubblicazione di alcuni dati economici al disotto delle attese (in particolare ISM non manifatturiero negli Stati Uniti, ordini di fabbrica e produzione industriale in Germania) nonché la revisione al ribasso delle aspettative di crescita sia da parte della CE sia della BoE. Conseguentemente i rendimenti dei titoli governativi tedeschi sono scesi lungo tutta la struttura a termine, sulla scia di attese di un BCE che dovrà necessariamente restare più accomodante. Invece, dopo la pubblicazione della revisione al ribasso delle previsioni di crescita ed inflazione da parte della CE, i rendimenti dei titoli di stato italiani sono tornati ad aumentare e il differenziale rispetto ai titoli tedeschi ad allargarsi, riflettendo i timori delle possibili conseguenze di una crescita più bassa sui parametri di finanza pubblica e nondimeno che la pubblicazione di queste previsioni possa riaprire la discussione sulla traiettoria del debito tra CE e il governo italiano. Stabili i rendimenti dei titoli governativi statunitensi, mentre continuano i segnali da parte dei diversi esponenti del FOMC di un atteggiamento accomodante. Il governatore J.Powell, in settimana ha ribadito il buono stato della congiuntura statunitense con disoccupazione e inflazione vicino agli obiettivi della Fed. Allo stesso tempo, il presidente della Fed di Dallas Kaplan (non-elettore) ha sottolineano l’opportunità a sua avviso per una pausa rialzista, citando il venir meno degli stimoli fiscali e il rischio di spillover all’economia US e dal rallentamento della crescita globale. Anche l’ex presidente della Fed, Yellen, ha sollevato la possibilità che la prossima mossa della Fed potrebbe essere un taglio dei tassi se il rallentamento della crescita globale dovesse riflettersi sull’economia statunitense. |

VIEW STRATEGICA Governativo US Il ciclo economico è positivo ma mostra segni di rallentamento. La FED ha adottato un atteggiamento più dipendente dai dati e dai mercati preparandoli ad una pausa prolungata nel suo ciclo di rialzo dei tassi, complice anche la moderazione dell’inflazione. Il rischio di recessione negli Stati Uniti rimane limitato ma in aumento. Governativo Euro. L’inflazione non mostra segni di aumento in un contesto di perdita di momentum per la crescita economica. La BCE continuerà pertanto ad esser presente sul mercato attraverso la politica di reinvestimento dei titoli che giungeranno a scadenza nel corso del 2019 restando attendista sul rialzo dei tassi.

|

||

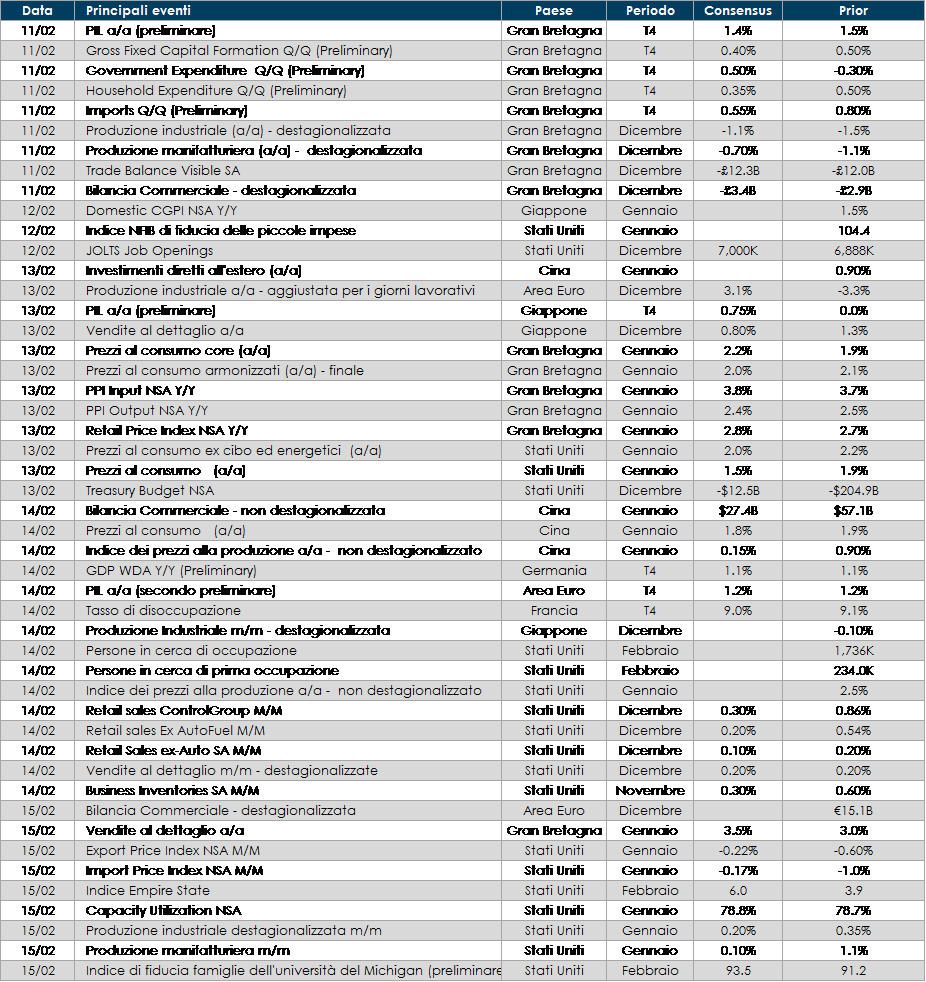

LA PROSSIMA SETTIMANA: quali dati?

- Europa: sarà pubblicala la stima preliminare del PIL di T4 per l’intera Area Euro, insieme alla produzione industriale. Guardando alle singole economie, in Italia sarà pubblicata la bilancia commerciale, in Germania il PIL, in Francia la disoccupazione, in Spagna l’inflazione.

- Stati Uniti: La prossima settimana potrebbe rivelarsi ricca di eventi da un lato il governo degli Stati Uniti è finanziato solo fino al 15 febbraio, in assenza di una proposta di stanziamento si potrebbe vedere la riapertura dello shutdown. Dall’altro il Segretario al Commercio US dovrebbe riferire i risultati della sua indagine sulla sezione 232 sulle automobili entro il 17 febbraio.

- Asia: In Giappone sarà pubblicato il PIL di T4, la produzione industriale e l’indice de settore terziario.

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.