La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: la BCE preannuncia il rialzo dei tassi di interesse

Nella riunione di giugno la BCE ha annunciato che:

- terminerà gli acquisti di asset del programma APP nel mese di giugno;

- alzerà di 25 punti base i tre tassi di riferimento nella riunione di luglio, mentre a settembre ci sarà un altro rialzo, la cui entità potrebbe essere di 50pb in caso lo scenario d’inflazione si deteriorasse ulteriormente;

- ha rivisto al ribasso le previsioni di crescita per l’Area Euro e al rialzo quelle di inflazione, che non rientrerà nel target nel 2024, ultimo anno di previsione, sia misurata con l’indice headline che nella componente core;

- non ha invece aggiunto nessun dettaglio su possibili nuovi strumenti necessari a contrastare una futura frammentazione del mercato dei titoli di stato e del credito nell’Area.

| Nella riunione di giugno, la BCE ha comunicato il nuovo sentiero di normalizzazione della sua politica monetaria, indicando una data precisa per la chiusura dell’APP (primo luglio) e preannunciando il rialzo dei tassi di interesse di 25pb nella sua prossima riunione del 21 di luglio. Un secondo rialzo arriverà poi a settembre, ma la sua entità sarà decisa in seguito: potrebbero essere 50pb in caso lo scenario d’inflazione si deteriorasse ulteriormente. Nessuna novità è stata annunciata, invece, per i reinvestimenti (quelli PEPP continueranno fino al dicembre 2024, e quelli APP seguiranno la forward guidance) né per un possibile nuovo strumento capace di contrastare una futura frammentazione del mercato dei titoli di stato e del credito nell’Area. Durante la conferenza stampa, il presidente Lagarde ha voluto giustificare il primo rialzo di 25 punti base, chiarendo che “è una buona pratica, spesso adottata dalla maggior parte delle banche centrali di tutto il mondo, iniziare con un aumento incrementale che sia considerevole, non eccessivo, e che indichi un percorso”, ed aggiungendo che le decisioni prese e votate all’unanimità dal Consiglio Direttivo “non sono solo l’intenzione di un singolo mese, ma un intero percorso”.

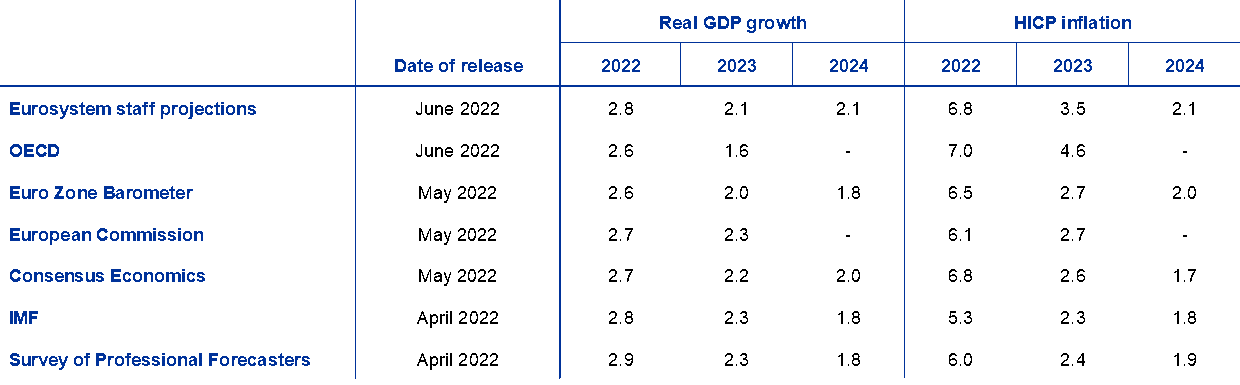

Per la prima volta la BCE ha pubblicato nello statement le proiezioni di crescita ed inflazione (Fig.3). Gli sviluppi geopolitici e le successive sorprese al rialzo sul fronte dell’inflazione rispetto alla riunione di marzo hanno indotto la BCE a rivedere al ribasso le proiezioni sul PIL e al rialzo quelle sull’inflazione, mentre i rischi per l’inflazione restano “principalmente al rialzo”. Secondo la BCE, la guerra della Russia contro l’Ucraina ha colpito duramente la fiducia di consumatori ed imprese, ha provocato un’ulteriore impennata dei prezzi dell’energia e dei generi alimentari e, insieme alle interruzioni dovute ai nuovi lockdown in Cina, ha aggravato le pressioni esistenti sulla catena di approvvigionamento. Questi fattori stanno frenando la ripresa economica nell’Area Euro, ma fortunatamente arrivano in concomitanza con un allentamento delle restrizioni legate alla pandemia, che sta invece sostenendo il settore dei servizi. Osservando le nuove proiezioni emergono due osservazioni. In primo luogo, la previsione della crescita per il 2022 implica una crescita molto modesta per la seconda parte del 2022: se si considera che con la revisione al rialzo del PIL di Q1 pubblicato questa settimana l’effetto trascinamento della crescita sale 2.5%, una proiezione di 2.8% implica una crescita modesta nei prossimi 6 mesi (Figg.1 e 2). Tuttavia, il nuovo outlook della BCE è stato un po’ più ottimista di altri pubblicati questa settimana. Le previsioni della Banca Mondiale e dell’OECD hanno rafforzato i timori di stagflazione (Fig.4). In secondo luogo, anche le nuove proiezioni per l’inflazione del 2022 a 6.8% sono ottimiste la stessa BCE ha dichiarato in una nota che se le nuove proiezioni avessero tenuto conto della stima preliminari di Eurostat (pubblicata dopo la finalizzazione delle proiezioni con l’HICP 8,1% a maggio 2022), l’aggiornamento meccanico delle proiezioni suggerirebbe un tasso di inflazione del 7,1% nel 2022. Inoltre, le proiezioni dell’inflazione per il 2024 mostrano un’inflazione superiore all’obiettivo della BCE sia per l’inflazione core che per quella headline, implicando la necessità di un percorso di politica monetaria restrittiva, sebbene, la fonte della sorpresa al rialzo nell’inflazione sia prevalentemente imputabile all’inflazione importata (componente energia ed inflazione derivante dalle materie prime). L’attenzione dei mercati è stata rivolta a quanto è mancato nello statement e nelle dichiarazioni del presidente Lagarde: uno strumento potenziale ma dedicato a contrastare la frammentazione del mercato del credito, che era stato ipotizzato dalle precedenti dichiarazioni dei membri del Consiglio Direttivo. Interpellata in conferenza stampa, la Presidente Lagarde ha ribadito che la BCE “sa come progettare e implementare nuovi strumenti se necessario”. In realtà questo rappresenta solo un back-stop limitato e resta il rischio che il Consiglio Direttivo fatichi a raggiungere l’unità necessaria a definire un accordo su come e quando intervenire, a meno che i mercati obbligazionari non si trovino in una situazione di grave stress. A cura di Teresa Sardena, Mediobanca SGR |

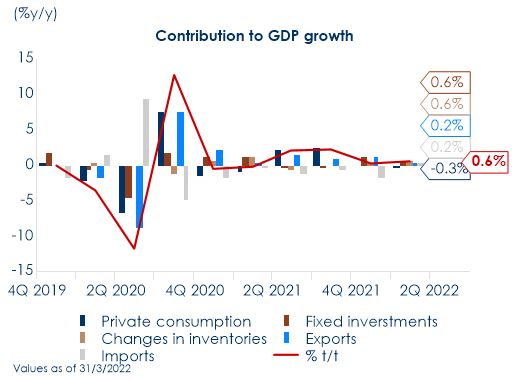

Fig. 1: La crescita dell’Area Euro è stata rivista al rialzo, ma la scomposizione mostra che la revisione è stata guidata dalle componenti più volatili. Con la revisione al rialzo del PIL di Q1 pubblicato questa settimana, l’effetto trascinamento della crescita sale 2.5%

Fig. 2: I consumi privati sono diminuiti (-0,7% q/q, contributo di -0,3pp), ma sono stati compensati dalle scorte e dalle esportazioni nette

Fig. 3: Proiezioni di crescita e inflazione per l’area dell’euro (variazioni percentuali annue)

Fig. 4: Le previsioni della BCE sono più ottimiste di quelle di altri previsori

|

SETTIMANA APPENA TRASCORSA

Questa settimana la Banca Mondiale e l’OECD hanno rivisto al ribasso le previsioni di crescita. Secondo la Banca Mondiale, la crescita dovrebbe frenare consistentemente nel 2022, con la variazione del PIL globale attesa a +2,9% (a gennaio prevista a +4,1%) rispetto a +5,7% dell’anno prima. L’istituto ha sottolineato il rischio di una stagflazione simile a quella degli anni ’70, alimentata dalla crisi in Ucraina e dalla salita di prezzi e tassi di interesse. Anche l’OECD ha abbassato le previsioni di crescita del PIL mondiale per il 2022 al 3%, rispetto al 4,5% di dicembre. Le proiezioni sull’inflazione sono raddoppiate a quasi il 9%. Ha evidenziato l’impatto della guerra della Russia contro l’Ucraina, che minaccia la ripresa economica in atto dopo due anni di pandemia. L’inflazione elevata in tutto il mondo sta erodendo il reddito disponibile reale e il tenore di vita delle famiglie, riducendo a sua volta i consumi. L’incertezza scoraggia gli investimenti delle imprese e minaccia di frenare l’offerta per gli anni a venire. La politica cinese dello zero-Covid continua a pesare sulle prospettive globali, riducendo la crescita interna e interrompendo le catene di approvvigionamento globali. I rischi sono orientati al ribasso, con l’avvertenza che il prezzo della guerra potrebbe essere ancora più alto. Ha rilevato le difficoltà delle economie europee a liberarsi dal carburante russo. Ha suggerito che i livelli elevati di inflazione e occupazione oggi suggeriscono che non è più necessario un accomodamento della politica monetaria, pur riconoscendo che in molte regioni l’inflazione è trainata dai generi alimentari e dall’energia.

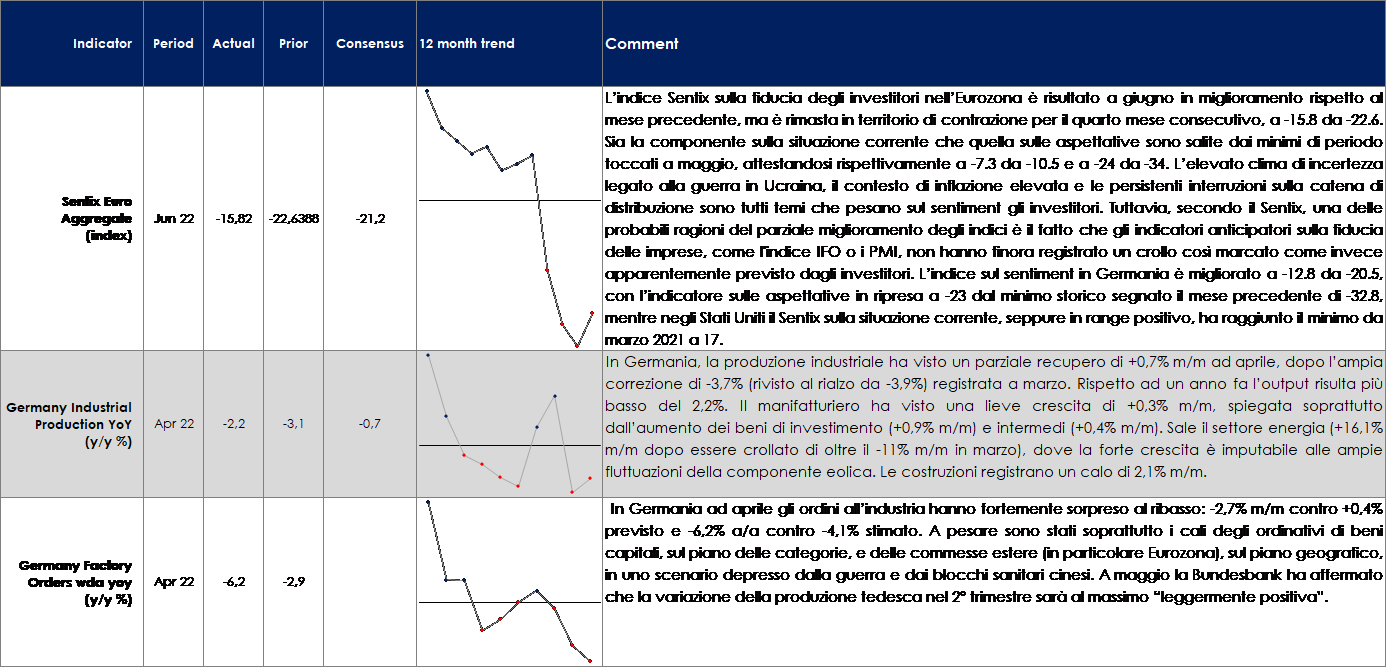

EUROPA: l’indice sentix per l’Area Euro resta in fase di contrazione per il quarto mese consecutivo

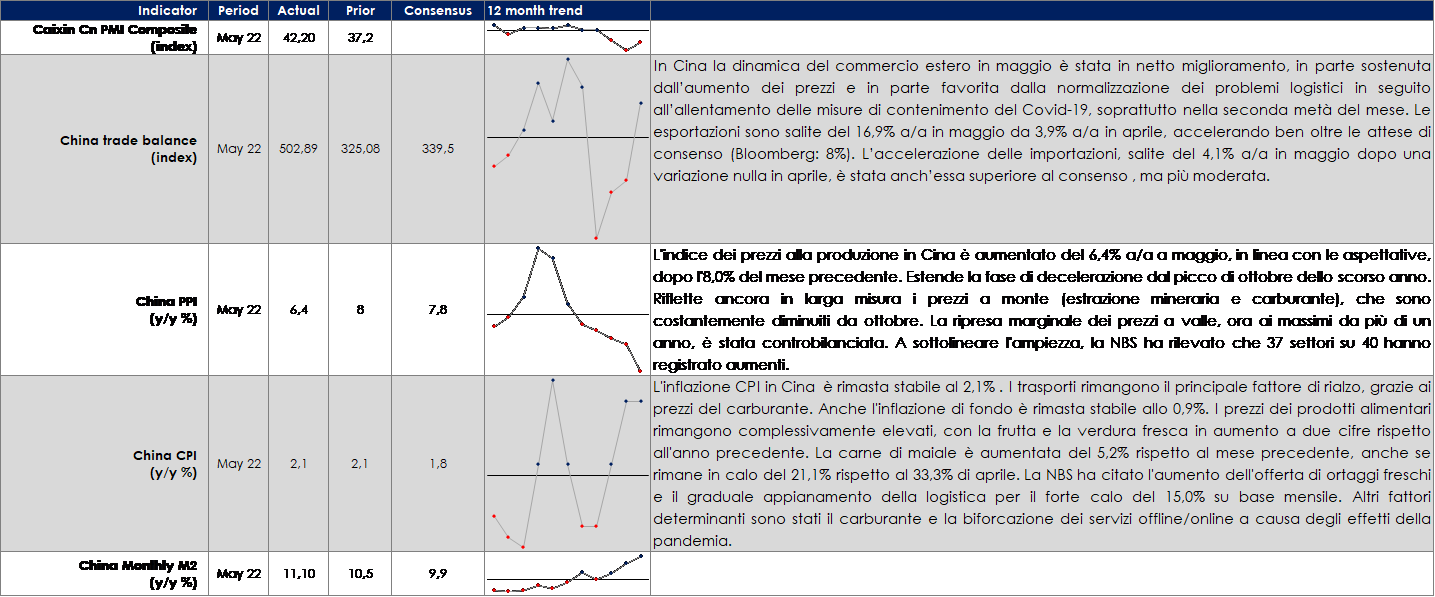

ASIA: in aumento l’inflazione alla produzione in Cina a fronte di una inflazione stabile sui prezzi al consumo

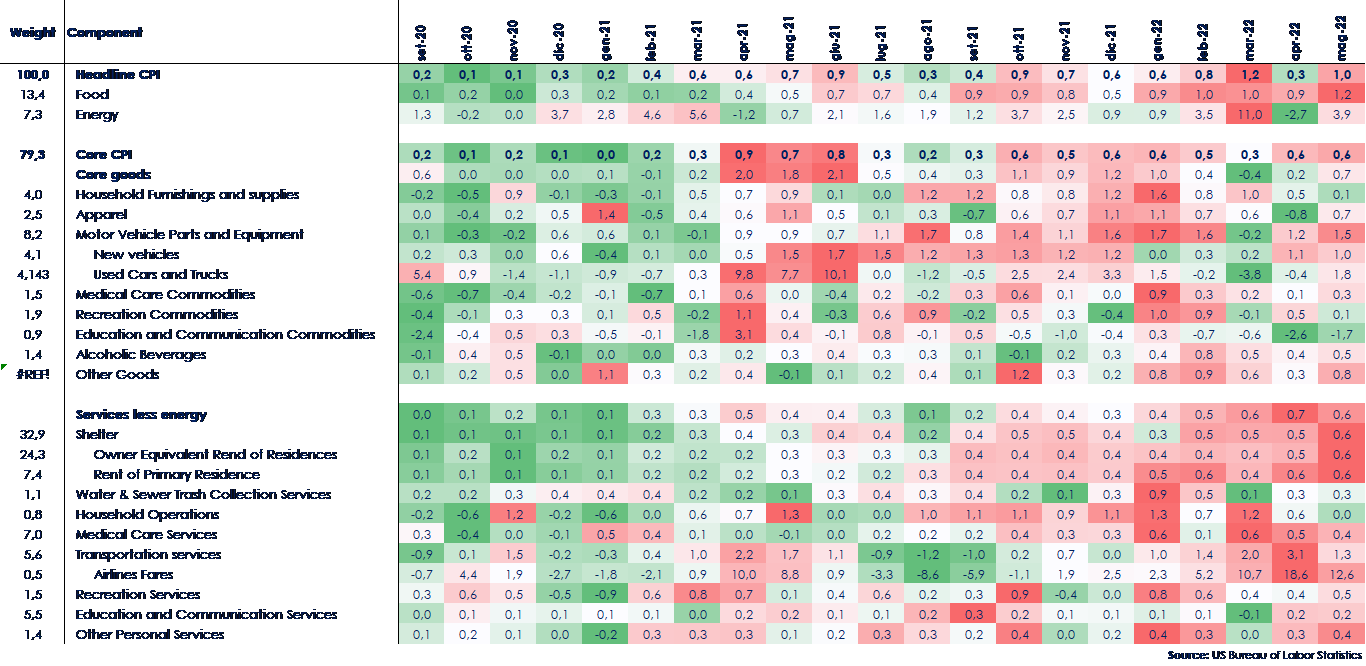

USA: un nuovo massimo per l’inflazione statunitense mentre crolla la fiducia dei consumatori

L’inflazione statunitense letta sull’indice CPI, a maggio, è risultata nuovamente in accelerazione a 8.6% a/a, spinta in alto da ulteriori accelerazioni dei prezzi dell’energia, a 34.4% a/a, il massimo da circa 17 anni, e dall’impennata dei prezzi dei beni alimentari, a 10.1% da 9.4% a/a, il massimo dagli anni ’80. Su base mensile l’inflazione headline è accelerata di 1% da 0.3%, con la variazione della componente sui prezzi energetici che ha registrato un balzo a 3.9% m/m dopo il dato rassicurante del mese precedente (-2.7% m/m).

L’inflazione core si è attestata a 6% da 6.1% a/a. Tra i beni di consumo che hanno registrato l’incremento dei prezzi maggiore spiccano i veicoli e pezzi di ricambio, a 15.3% da 14.5% a/a (1.5% da 1.2% m/m), mentre rallentano i prezzi dei veicoli usati a 16.1% da 22.7% a/a, il minimo da marzo 2021, ma sono accelerati su base mensile a 1.8%, insieme al balzo del settore dell’abbigliamento, a 0.7% da -0.8% m/m.

L’inflazione dei servizi ha invece registrato un aumento significativo, toccando il massimo dagli anni ’90 a 5.2% a/a (da 4.9% precedente) e accelerando di 0.6% m/m. A contribuire maggiormente all’aumento dei prezzi dei servizi sono stati in particolare il settore ricettivo e della ristorazione, che beneficiano ancora dell’effetto riapertura post covid, i prezzi dei trasporti, in particolare gli spostamenti aerei al massimo storico di 37.8% a/a, mentre gli affitti per abitazioni ed OER hanno segnato il tredicesimo mese di aumenti consecutivi, a 5.5% da 5.1% a/a.

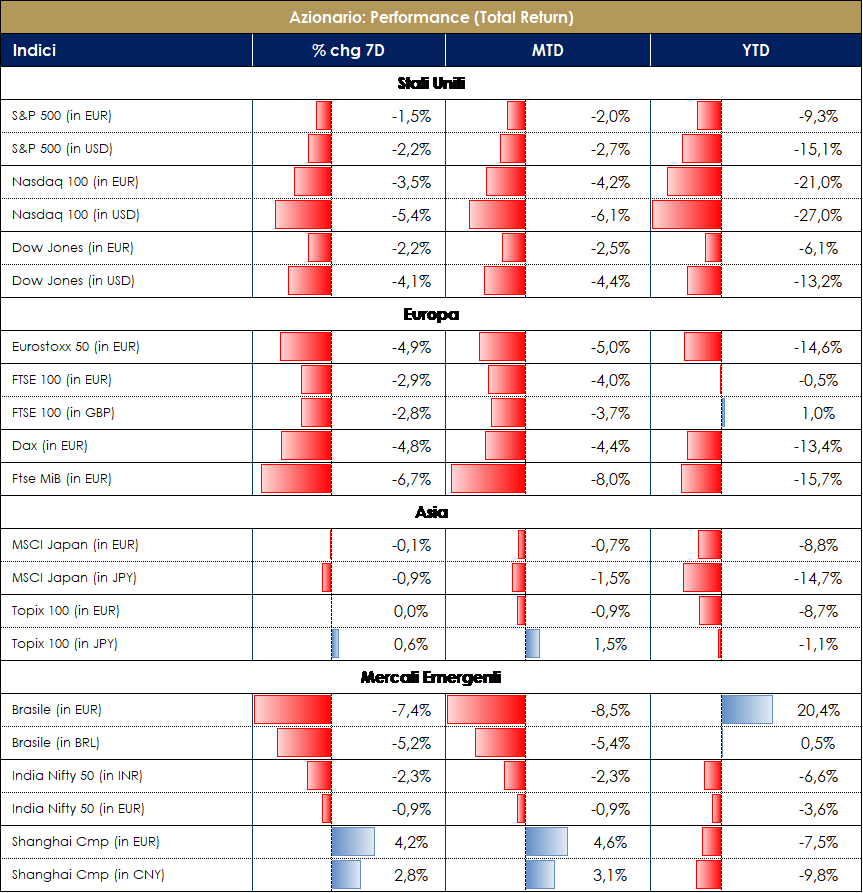

MERCATI AZIONARI

Settimana negativa per i mercati azionari che soffrono soprattutto nella parte finale per lo statement della Lagarde e il dato del CPI americano. Prime headline della ECB come da attese (conclusione del net asset purchase a fine mese e condizioni per rate liftoff soddisfatte); a sorprendere la formale apertura per un aumento di 50bps al meeting di settembre se outlook su inflazione “persiste o deteriora” e a deludere l’apparente mancanza di progressi sul fronte degli strumenti “anti-frammentazione”; da qui ulteriore allargamento degli spreads periferici.

Da inizio anno abbiamo visto una price action dei mercati guidata soprattutto dalle aspettative di tightening della liquidità, con tassi in salita e valutazioni dell’azionario sotto pressione a seguito delle attese di fine QE e balance sheet run-off. Più recentemente tassi e azionario hanno avuto un po’ di rebound in tandem, invertendo la correlazione negativa prevalsa precedentemente: un movimento risk on che suggeriva l’attesa da parte dei mercati di un picco di inflazione e conseguentemente una possibile comunicazione “più bilanciata” da parte delle banche centrali; attese di reopening in Cina, resilient PMI in US e Europa hanno altresì aiutato a sostenere le aspettative di crescita (rebound dei ciclici insieme ai tassi). L’atteggiamento hawkish della ECB (e RBA) hanno evidenziato come al momento vengano prima le considerazioni sull’inflazione e poi quelle su crescita e mercati.

L’indice S&P si avvia a chiudere la settimana con una performance negativa prossima a -4%, con Oil&Gas +3.4%, Automotive Manufacturers +1% e Specialty Stores +0.8% i settori migliori; Office REIT -8.8%, Computer&Electronics Retail -8.5% e Trucking Index -7.8% i settori peggiori; sui singoli nomi Valero Energy Corp +4.5%, Marathon Petroleum Corp +3.8% e Dollar General Corp +3.3% i titoli migliori; i titoli delle crociere Carnival e Royal Caribberan -15% e Illumina -15% i titoli peggiori. Anche l’indice Nasdaq 100 chiude a circa -4%, con Pinduoduo Inc +20% (report su approvazione da parte del governo cinese di licenze domestiche per video games), JD.COM Inc +11% e Netease i migliori performers; Docusign -20% (revisione al ribasso della crescita), Regeneron Pharmaceuticals -10% e Autodesk -9% i peggiori. Newsflow particolare da segnalare in ambito tech questa settimana: commenti di indebolimento della domanda da parte del CFO di JPM e bid noise su NXP semiconductors (Samsung interessata?).

| L’indice STOXX600 si avvia a chiudere la settimana a circa -3.5% (-5% nelle ultime due sessioni) con Energy -0.7%, Retail -1.8% e Personal Care Drug&Grocery stores -2.5% i settori migliori; Real Estate -6%, Financial Services -5.5% e Banche -5% i settori peggiori; a livello di singole società Melrose Industries PLC +17%, Just Eat Takeaway +13% e Oxford Nanopore Tech +10% i titoli migliori; Wizz air -19%, Samhall -18% e Atos -15% i tioli peggiori. Fa peggio il mercato italiano a quasi -7%, con Atlantia -0.2%, Prysmian -0.5% e Diasorin -2% i migliori performers; Finecobank e BANCO BPM -12% e Saipem -11% i peggiori. Per le mid cap -4.5% l’indice ITAMID, con GVS SPA +5.7%, LU-VE SPA +4% e Digital BROS SPA +3.5% i tioli migliori; Tinexta -13%, Anima Holding -11% e Temsec i titoli peggiori

A cura del team Core Equity Value di MB SGR

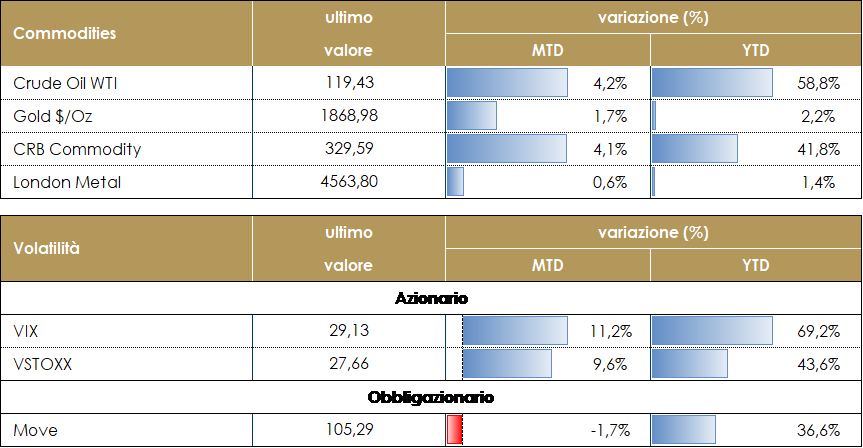

VIEW STRATEGICA La view sul comparto azionario continua ad essere costruttiva per un trimestre che, pur con una certa volatilità, presenta una buona crescita degli utili e una stagionalità attraente per le attività finanziarie rischiose. Tra i rischi a questo scenario un certo grado di rallentamento macroeconomico, la normalizzazione della politica monetaria (che potrebbe risentire di un tasso di inflazione più alto più a lungo) e i timori sul mercato immobiliare cinese. Azionario USA: I trend di lungo termine proseguono su traiettorie al rialzo sostenibili, il ciclo economico (pur in rallentamento) è ancora favorevole e le condizioni finanziarie rimangono accomodanti. Nell’attuale contesto geopolitico l’area statunitense appare favorita alla luce di 3 fattori: l’indipendenza energetica la rende meno fragile ai rialzi dell’oil, il livello dell’interscambio commerciale con la Russia è modesto ed infine la composizione dell’indice azionario la rende più resiliente agli attuali rischi. Azionario Europe: L’attuale situazione geopolitica e la dipendenza energetica dell’EMU suggeriscono di portare a neutrale l’esposizione sul settore. L’incertezza geopolitica resta, tuttavia, bilanciata da politiche fiscali espansive, marcato accomodamento monetario e dalla debolezza dell’EURO. Elementi di rischio da monitorare sono legati a un possibile inasprimento delle operazioni militari e alle conseguenti contromisure economiche. MATERIE PRIME E VOLATILITA’ Il prezzo del petrolio non sta rallentando e si attesta ora sopra i 121 dollari al barile, mentre Europa e Stati Uniti discutono su come contenere i prezzi globali del petrolio: Il WSJ ha riportato che il segretario di stato US Yellen e i leader europei hanno discusso attivamente i modi per limitare le impennate dei prezzi del petrolio, tra cui un cartello di acquirenti e un tetto al prezzo del petrolio russo, consentendone il flusso verso India e Cina. In rialzo anche TTF (il gas europeo), che torna a 85 euro e riacutizza i timori sui costi dell’elettricità, un altro elemento che contribuisce in maniera determinante al rialzo dell’inflazione nell’Area euro. Stabile il gas naturale americano, complice l’accumulo di scorte settimanali negli USA.Restano volatili le materie prime agricole, che da settimane scontano i timori sulla crescita economica. Il focus resta sul trasporto degli oltre 20 milioni di tonnellate di granaglie nei silos ucraini, che rischiano di deteriorarsi e provocare una forte crisi alimentare, soprattutto nei Paesi “poveri”. |

Si punta anche a salvaguardare il raccolto “estivo”, inferiore del 40% a causa delle operazioni militari, ma è indispensabile che possa essere posto in sicurezza e immesso sui mercati a fine estate.

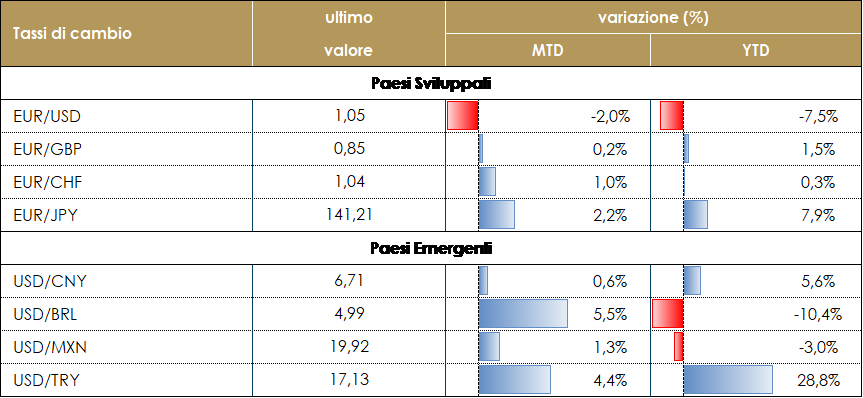

TASSI DI CAMBIO Durante la settimana il dollaro USA ha recuperato parzialmente le perdite registrate nelle ultime due settimane. La ripresa del trend rialzista dei tassi US è la ragione principale di questo movimento, anche se non è stato l’unico paese a registrare questo rialzo. Anche l’Area Euro ha registrato un aumento dei tassi (soprattutto della componente reale) che ha subito una notevole accelerazione dopo la riunione della BCE di giovedì. Tuttavia, il percorso dei tassi d’interesse descritto dal Presidente Lagarde e necessario, nelle intensioni della BCE, per contenere l’inflazione è stato valutato come eccessivo e non ha consentito all’Euro di apprezzarsi, dal momento che già sono parecchie le preoccupazioni relative allo scenario economico europeo e l’aggiunta di un tightening delle condizioni monetarie sicuramente non aiuta a tranquillizzare gli operatori. La valuta comune ha perso quel giorno una figura nei confronti del dollaro USA, chiudendo la settimana intorno a 1,06, dopo essere stata ben al di sopra di 1,07 prima della riunione della Banca Centrale. Anche lo yen giapponese si è deprezzato durante la settimana e ha raggiunto un nuovo minimo pluriennale contro il dollaro a 134,56: la risalita dei tassi negli Stati Uniti è stata la causa del deprezzamento, ma venerdì alcuni governatori della Banca del Giappone hanno espresso a gran voce il loro disagio per la rapidità di questo movimento, che causa preoccupazioni relative alla stabilità del sistema. Il dollaro USA si è apprezzato rispetto a tutte le valute dei mercati emergenti durante la settimana. La principale preoccupazione degli operatori di mercato rimane la capacità dei mercati emergenti di far fronte agli elevati prezzi dell’energia e dei generi alimentari. Quasi tutte le banche centrali di questi paesi stanno aumentando i tassi per contenere la pressione inflazionistica, ma l’effetto positivo dell’aumento del carry sulle loro valute inizia ad essere mitigato dall’aumento dei tassi avviato dalla Federal Reserve. La valuta peggiore della scorsa settimana è stata, ancora una volta, la Lira turca: in questo Paese la Banca centrale non sta nemmeno aumentando i tassi (Erdogan ha licenziato tutti i banchieri centrali che hanno tentato di farlo negli ultimi due anni) mentre l’inflazione supera abbondantemente il 50% su base annua. Di conseguenza, la valuta ha aggiunto un altro 4% alle perdite registrate da inizio anno. A cura del team obbligazionario di Mediobanca SGR

|

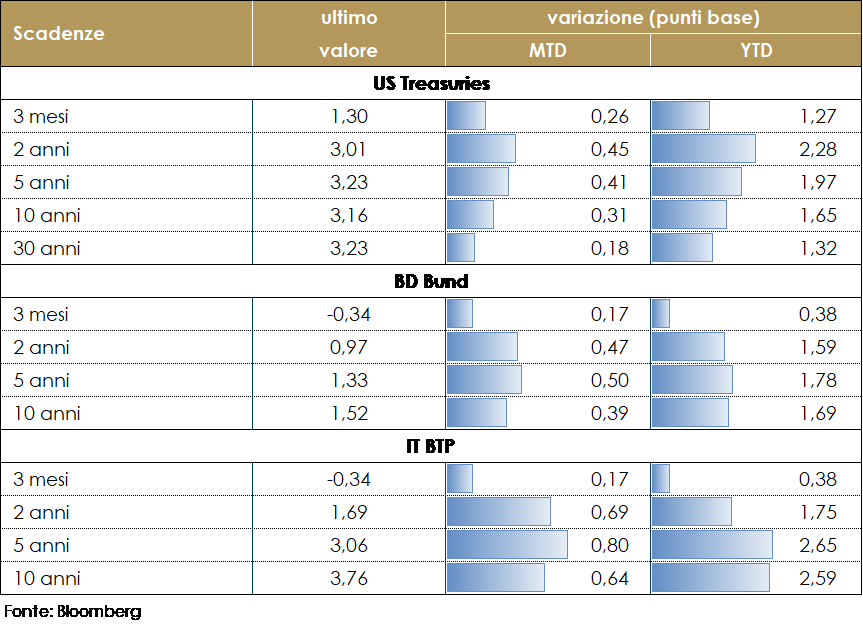

| MERCATI DEI TITOLI GOVERNATIVI

I rendimenti obbligazionari dei principali paesi sviluppati sono aumentati durante la settimana, sulla scia dell’atteggiamento hawkish delle banche centrali. Dopo i solidi risultati sul mercato del lavoro pubblicati la settimana scorsa, i tassi statunitensi sono saliti ancora questa settimana, con i 2 anni ai massimi del ciclo e i 10 anni di nuovo sopra il 3%. Negli Usa l’aumento è stato guidato sia dalle aspettative di inflazione sia dalla componente reale. I rendimenti sono aumentati anche nell’Area Euro, dove dalla riunione di politica monetaria della BCE sono arrivate ulteriori conferme di un atteggiamento più restrittivo pesando nuovamente sul contesto di avversione al rischio. Crescono le preoccupazioni che tali restrizioni, a contrasto dell’elevata inflazione, possano condurre a un deciso rallentamento della crescita economica In particolare, dopo la riunione della BCE il timore che i paesi periferici possano essere penalizzati dell’aumento dei tassi ha portato il BTP decennale in area 3,60%, ai massimi da fine 2018, e lo spread a 220pb. Il rialzo del costo del denaro rischia di far inasprire le condizioni finanziare in modo asimmetrico tra paesi. Il problema è che, con la chiusura delle operazioni speciali di liquidità da parte della BCE, le banche dell’Europa meridionale dovranno assicurarsi finanziamenti interbancari più costosi. Inoltre, quanto più i saldi delle partite correnti delle economie meridionali andranno in deficit a causa degli elevati costi delle importazioni di energia, tanto più aumenterà la loro domanda di finanziamenti. Ciò comporterà un inasprimento delle condizioni finanziarie nell’Europa meridionale più rapidamente che nell’Europa settentrionale, costringendo così le banche meridionali a ridurre i prestiti. Si spiegano così le dichiarazioni di Villeroy di secondo cui il mercato non dovrebbe preoccuparsi dell’allargamento degli spread in quanto la ECB avrebbe i tool per combattere la frammentazione. La settimana prossima continuerà l’attenzione sulla politica monetaria delle banche centrali, con in agenda – nell’ordine – Fed, BoE, SNB e BoJ. Seguendo le indicazioni della Fed, il mercato è perfettamente prezzato per altri due rialzi di 50 punti base a giugno e luglio. La domanda chiave è come evolverà la guidance della Fed dopo queste riunioni, soprattutto se l’inflazione si realizzerà in linea con i prezzi di mercato. Dopo il dato sull’inflazione di maggio la sequenza di rialzi di 50 pb probabilmente dovrà estendersi oltre giugno e luglio: la conferenza stampa di Powell dovrà mantenere toni hawkish per segnalare l’impegno a riportare l’inflazione sotto controllo.

VIEW STRATEGICA Governativo US I trend di lungo termine proseguono su traiettorie al rialzo sostenibili, il ciclo economico (pur in rallentamento) è ancora favorevole e le condizioni finanziarie rimangono accomodanti. Nell’attuale contesto geopolitico l’area statunitense appare favorita alla luce di 3 fattori: l’indipendenza energetica la rende meno fragile ai rialzi dell’oil, il livello dell’interscambio commerciale con la Russia è modesto ed infine la composizione dell’indice azionario la rende più resiliente agli attuali rischi. Governativo EU: Continuiamo ad avere una view negativa sui rendimenti obbligazionari europei, aspettandoci una perdita di valore sia dalla componente carry che dalla componente prezzo |

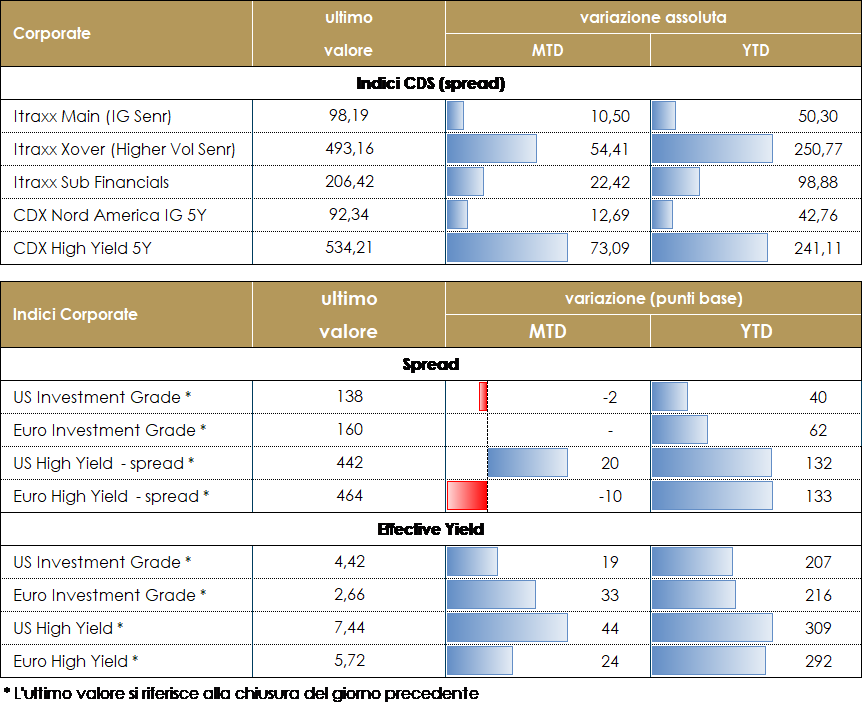

MERCATI DEI TITOLI CORPORATE

La settimana sul mercato del credito è stata nuovamente negativa dopo un periodo di relativo ritracciamento del trend che aveva caratterizzato la prima parte dell’anno. Il tema predominante che ha determinato il riskoff sul mercato riguarda ancora una volta la fase di tightening delle monetary policy che in settimana ha visto giovedì una press conference dal tono molto hawkish dell’ECB in cui, oltre al termine dei programmi di QE è stato evidenziato l’inizio per il prossimo meeting del sentiero di rialzo dei tassi. Nella giornata conclusiva di venerdi’ ha amplificato il movimento di riskoff il dato di inflazione americano uscito nuovamente al rialzo e che ha portato il mercato a scontare una ulteriore e prolungata fase restrittiva della politica monetaria in contrasto al fenomeno inflattivo. Da segnalare sui technicals del mercato che per la seconda settimana i dati sui flussi dei real money verso il credit market presentano un numero positivo su HY mentre su Investment Grade continuano gli outflows. Gli indici CDS di cui riportiamo settimanalmente Itraxx Xover e CDX HY rispettivamente su Europa e US, hanno fatto segnare +50bp in Europa e +60 negli Stati Uniti di cui piu’ della metà del movimento nella seduta conclusiva dopo la pubblicazione del dato sull’inflazione americana. Più moderato il widening degli indici IG con CDX IG e Itrxx Eur Main in allargamento di 10bp con il ritorno su una soglia tecnica importante rappresentata da 100bp di spread nel mercato IG Euro. Gli indici cash hanno fatto segnare ancora una volta un total return settimanale negativo e superiore al -1% dato il movimento di allargamento amplificato dal rialzo e dal flattening delle curve dei tassi core. Sul primario l’attività e’ stata piuttosto limitata ma tra i finanziari segnaliamo il double tranche senior di UBS (A- 1Bio 5y 2.75%, 1Bio 8y 3.125%), il deal Senior Non Pref di Commerzbank (BBB- 500Mio 5y 3%) e il subordinato di BFCM (BBB, 1.250Bio 10nc5y, 3.875%). Su corporate tre nuove emissioni tra cui SES Global (BBB 750Mio 6.5y 3.5%), A2A (BBB 600Mio 4y 2. 5%) e Merck (A 500Mio 8y 2.375%). A cura del team obbligazionario di Mediobanca SGR

Corporate IG: Il livello e le valutazioni degli spread rendono vulnerabile l’asset class rispetto alle variazioni dei tassi e all’inizio della normalizzazione delle politiche monetarie e potrebbero risentirne della volatilità che prevediamo in aumento. La ricerca di rendimento, la stagionalità che torna positiva e l’offerta netta contenuta prevista rimangono fattori tecnici supportivi. Esprimiamo una view neutrale. Corporate HY: Outlook neutrale dati i livelli raggiunti dalle valutazioni nonostante alcuni fattori, prevalentemente tecnici, e la ricerca di rendimento in assenza di alternative nel campo obbligazionario ci rendono costruttivi verso l’asset class ma necessariamente selettivi dato il prevedibile aumento del rischio idiosincratico in questa fase del ciclo. |

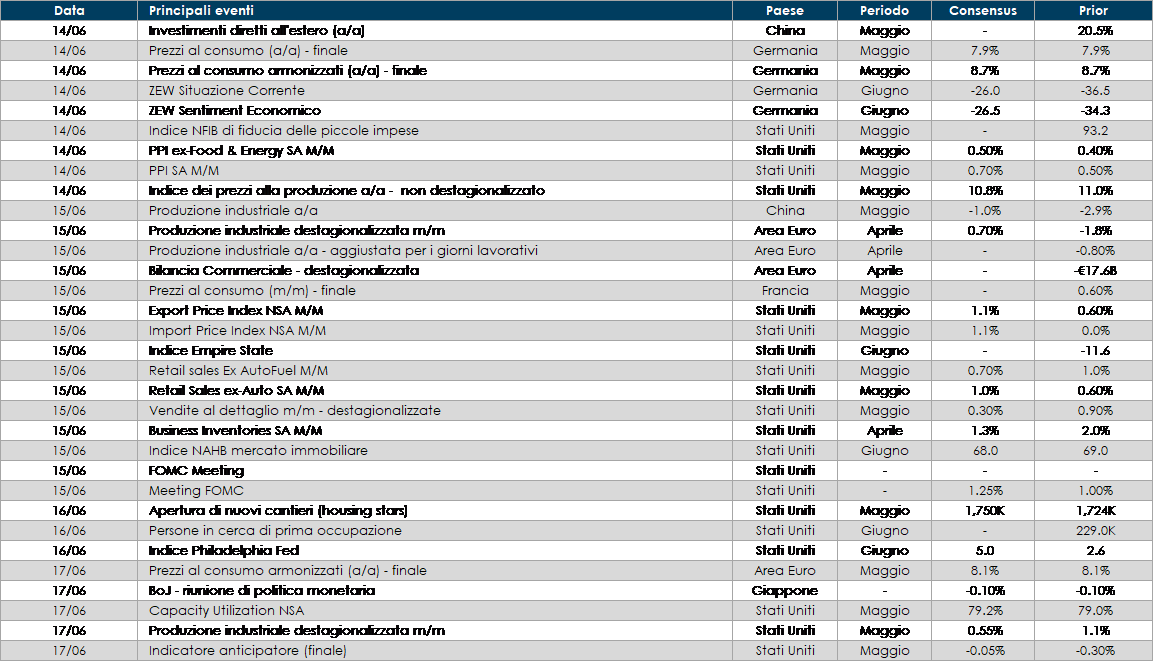

LA PROSSIMA SETTIMANA: quali dati?

Europa: La prossima settimana sarà tranquilla per quanto riguarda i dati in uscita: si prevede solo un piccolo aumento della produzione industriale aggregata dell’Area Euro in aprile e una ripresa della crescita del costo orario del lavoro nel 1° trimestre.

Stati Uniti: l’attenzione sarà rivolta alla riunione di politica monetaria della FED. La domanda chiave è come si evolverà la forward guidance della Fed dopo le riunioni di giugno e luglio. Sul fronte macroeconomico saranno pubblicati i dati sull vendite al dettaglio del mese di maggio, l’indice dei prezzi alla produzione di maggio, il Leading Index (indice predittivo dell’andamento del ciclo macroeconomico), l’indice di ottimismo delle piccole imprese, l’indice manifatturiero Empire e le previsioni future sull’economia elaborate dalla Fed di Philadelphia.

Asia: in Cina saranno pubblicati i dati sulla produzione industriale e le vendite al dettaglio su base annua. Anche il Giappone fornisce dati sulla produzione industriale e sugli ordinativi di macchinari nel settore privato; verrà inoltre fornito il saldo della bilancia commerciale del paese.

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare, il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.