La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: Brexit: l’accordo della Vigilia di Natale

La Vigilia di Natale 2020, il Regno Unito e l’UE hanno raggiunto l’accordo di partenariato che regolamenterà le loro relazioni a partire dal 1° gennaio 2021, data in cui il Regno Unito ha lasciato il mercato unico e l’unione doganale dell’UE, abbandonando gli accordi internazionali e le politiche dell’Unione Europea, ponendo fine alla libera circolazione delle persone, dei beni, dei servizi e dei capitali con l’UE. Questo accordo, che ha evitato un’Hard Brexit, preserva gli scambi di merci tra UK e i 27 paesi UE e riduce l’incertezza politica ed economica. Tuttavia, apre un secondo e nuovo capitolo, in cui dovranno essere definiti ed approfonditi tutti i dettagli della relazione, che durerà anni.

Quali sono i punti principali dell’accordo?

- Nessun dazio comune sarà imposto su nessuna merce. È stato raggiunto un accordo di libero scambio che permette alle merci britanniche di entrare nel mercato unico europeo senza dazi e vincoli quantitativi (anche se saranno richiesti alcuni adempimenti doganali) e viceversa alle merci provenienti da paesi UE e dirette verso UK. In questo senso l’accordo UE-UK supera i recenti accordi di libero scambio dell’UE con altri paesi terzi, come il Canada o il Giappone, non prevedendo tariffe o quote per nessuna merce. Questo è particolarmente importante per merci sensibili, come i prodotti agricoli e ittici. Ad esempio, senza l’accordo, alle esportazioni di determinate carni o prodotti lattiero-caseari sarebbero state applicate le tariffe previste dal WTO superiori al 40 %, o pari al 25 % per il pesce in scatola, in ambedue le direzioni. Per le esportazioni di automobili la tariffa sarebbe stata del 10 %.

- Si è trovato un accordo sulle quote di pesca: L’accordo stabilisce nuove disposizioni per la gestione congiunta di oltre 100 stock ittici condivisi nelle acque dell’UE e del Regno Unito. In base all’accordo, per i prossimi cinque anni e mezzo i pescherecci europei potranno continuare a pescare nelle acque britanniche anche se la quantità di pescato sarà via via ridotta. Una volta scaduto il periodo transitorio, l’UE e il Regno Unito si consulteranno annualmente per accordarsi al fine di gestire in maniera sostenibile la pesca e le risorse marine, preservando anche le attività e i mezzi di sostentamento delle comunità di pescatori che dipendono da tali acque e risorse. La pesca nelle acque britanniche, che conta poco più di 600 milioni di euro per l’UE è stato il tema su cui si è imputato il governo britannico per non perdere la faccia.

- L’EU ha salvaguardato i principi e regole del suo mercato unico. Di fatto l’accordo prevede che Londra possa sì discostarsi dalla regolamentazione europea, ma non fino al punto di arrecare un danno alla libera e leale concorrenza.

- Il Regno Unito non dovrà sottostare alla Corte di Giustizia Europea, “riappropriandosi” della propria sovranità (secondo lo slogan dei Brexiters). L’accordo della Vigilia di Natale è un buono accordo per i Brexiters, perché permette a UK di svincolarsi dalla Corte di Giustizia Europea, ma allo stesso tempo assicura a Bruxelles un meccanismo di “arbitrato” snello e veloce, nel caso in cui sorgano delle divergenze future sull’accordo e la possibilità di applicare delle “sanzioni”, qualora il Regno Unito si discosti da una leale concorrenza o non rispetti gli accordi.

- UK potrà e dovrà stabilire nuovi accordi commerciali con altri paesi, non facenti parte dell’UE e non potrà più utilizzare l’UE come moltiplicatore di influenza economica.

Quali sono i rischi dell’accordo?

- L’uscita di UK dall’EU avrà un elevato costo economico per UK la cui ripresa economica è nuovamente ritardata dalle nuove misure di lockdown annunciate da Westmister. Nonostante sia stata evitata l’Hard Brexit e il più gravoso scenario di scambiare secondo le regole del WTO, l’accordo comporta comunque alcune barriere al commercio tra i due paesi e dei vincoli per il settore dei servizi. Il consenso stima un effetto cumulato di una perdita tra il 4% e il 5% del PIL in cinque anni.

- È difficile quantificare quale sarà il reale impatto sul settore dei servizi dal primo gennaio. Per quanto riguarda gli scambi di servizi, l’UE e il Regno Unito si sono accordati su un livello di apertura superiore a quello previsto in merito ai servizi dalle disposizioni dell’accordo generale del WTO. Si tenga comunque conto del fatto che il Regno Unito non beneficerà più della libertà di fornire servizi nell’UE e del beneficio del paese d’origine. Per questo i fornitori di servizi del Regno Unito dovranno rispettare le norme, fra loro anche variabili, di ciascuno Stato membro, oppure trasferirsi nell’UE se vogliono continuare ad operare come facevano prima del primo gennaio 2021. Inoltre, non vi sarà più il riconoscimento reciproco delle qualifiche professionali. Tuttavia, questa volta il diavolo si anniderà davvero nei dettagli, che devono essere ancora definiti, rendendo difficile trarre troppe conclusioni per molti settori. Alcuni servizi commerciabili nel Regno Unito, ad esempio, potrebbero incontrare rapidamente problemi di accesso al mercato dell’UE, mentre altri dovrebbero affrontare meglio qualsiasi problema.

- Posizione della Scozia. Un altro “potenziale” problema è il desiderio della Scozia di tornare europea, anche scegliendo l’indipendenza da Londra. L’eloquente messaggio della premier, Nicola Sturgeon dopo la firma dell’accordo è stato: «La Scozia tornerà presto, Europa. Lasciate accese le luci». La leader dell’Snp, il partito nazionalista, conta sul previsto trionfo alle elezioni per il rinnovo del Parlamento scozzese in maggio per chiedere un secondo referendum sull’indipendenza. Infatti, Brexit, fortemente osteggiata da due terzi degli scozzesi, ha dato nuovo vigore al movimento separatista. Il referendum comunque dovrà essere approvato da Westmister e probabilmente Boris Johnson non commetterà l’errore di concederlo.

A cura di Teresa Sardena, Mediobanca SGR

SETTIMANA TRASCORSA

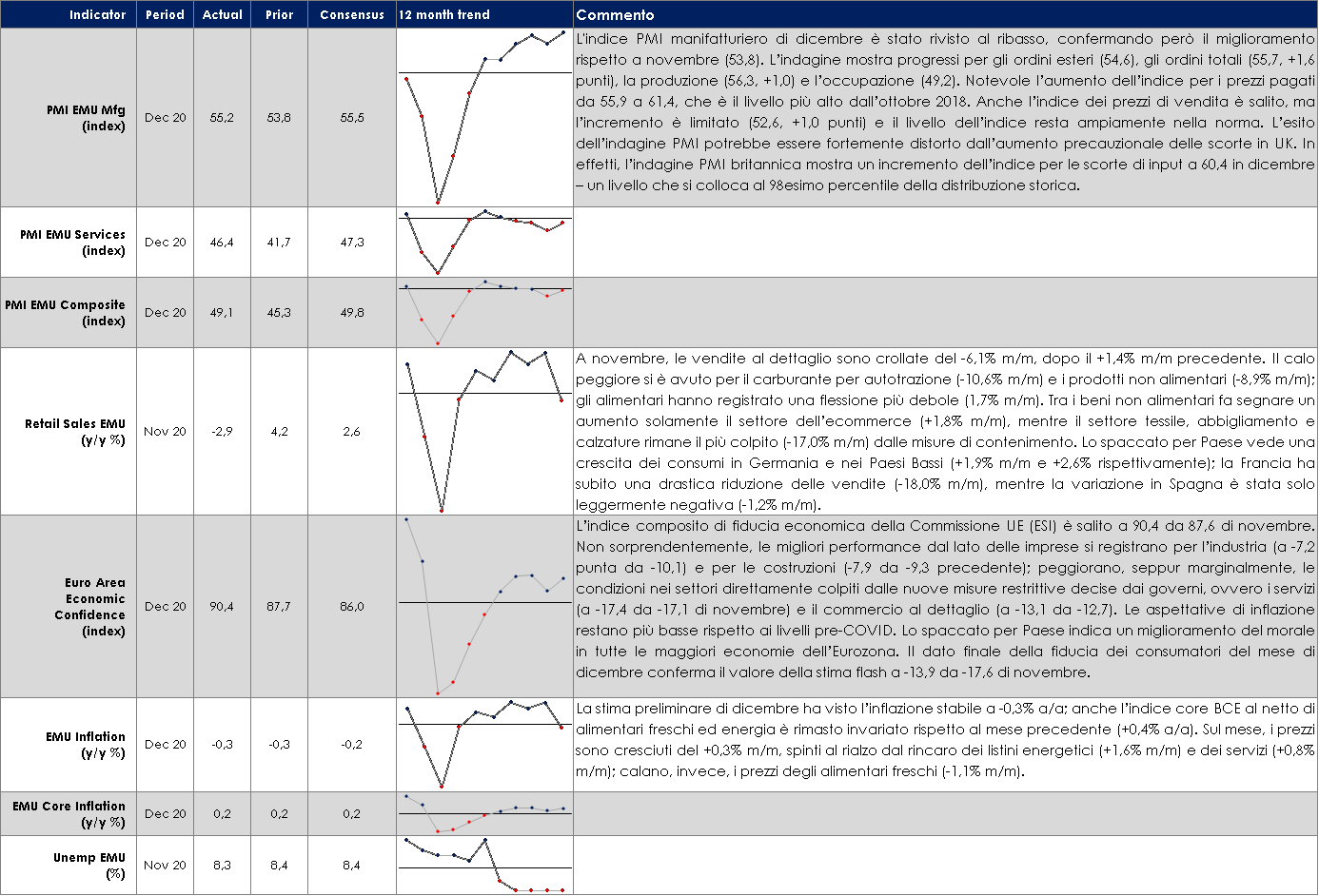

EUROPA: l’inflazione resta ”bloccata” su livelli estremamente bassi nel mese di dicembre

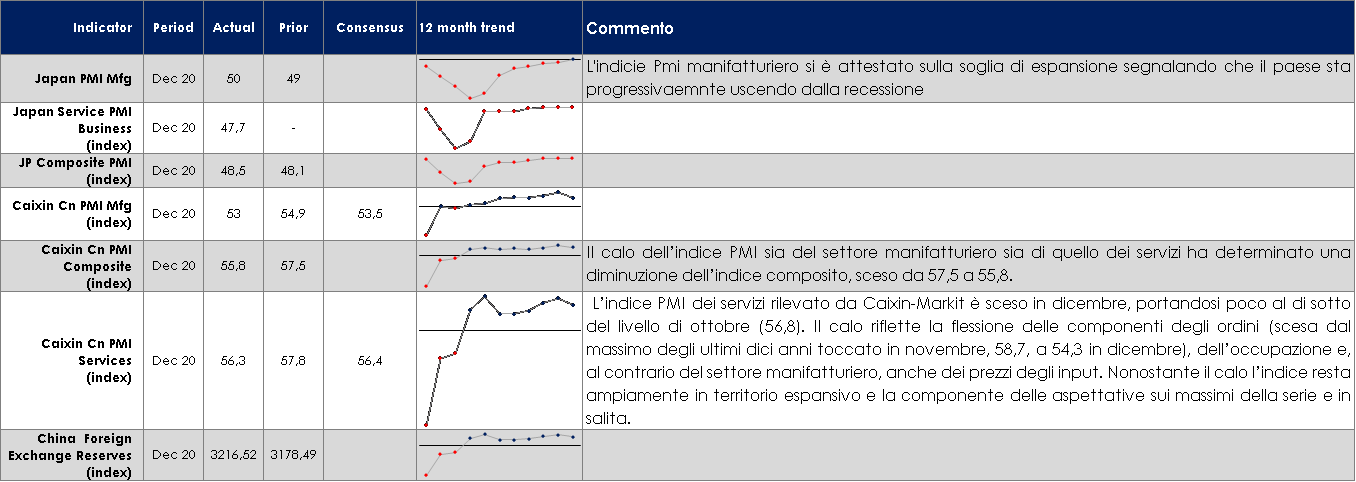

ASIA: in Giappone e Cina gli indici PMI mostrano che la ripresa economica continua a segnalare la ripresa economica in atto

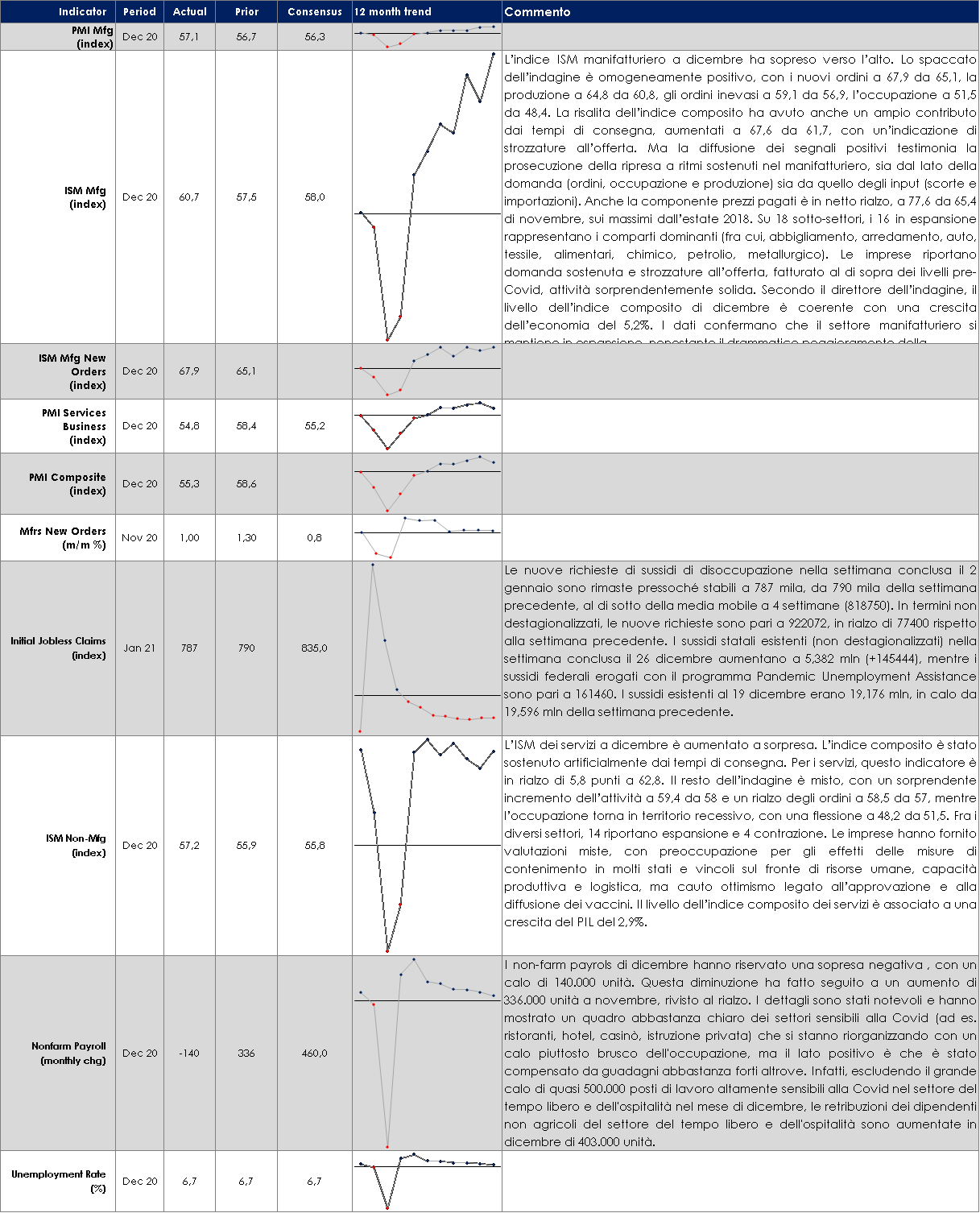

USA: indici PMI ancora forti ma l’occupazione rimane fragile

| PERFORMANCE DEI MERCATI

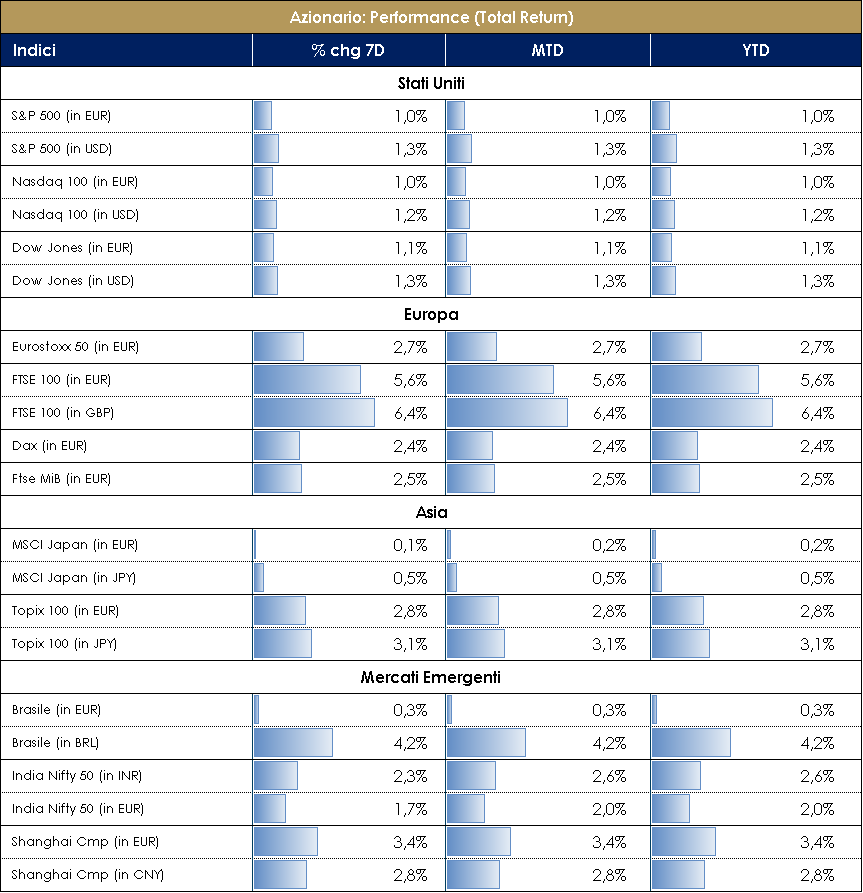

MERCATI AZIONARI Georgia ed Ema le “girlfriend” del mercato. Nella prima settimana di mercato del 2021 Georgia ed Ema mettono letteralmente le ali ai listini azionari. L’affermazione della vittoria dei Democratici anche al Senato americano grazie al voto in Georgia per l’appunto, così come il via libera dell’autorità del farmaco Ema al secondo vaccino in Europa (dopo Pfizer, ora Moderna), sono stati capaci di allentare le tensioni causate dall’aumento dei contagi con annesse restrizioni e a smorzare le tensioni politiche derivanti dall’”assalto del Campidoglio” a Washigton. Nel breve terminel’impatto è stato nullo con l’ottimismo generalizzato degli investitori. In termini di performance EuroStoxx +2.50% trainato da Construction&Materials +8%, Energy +6.60% e Utilities +6%, contro gli unici settori in rosso Real Estate -2.90% e Auto -1.70% (quest’ultima all’ombra del gigante, sempre più grande ma chissà se anche buono, TESLA: +25% nella settimana, 700bn di capitalizzazione con Elon Musk il più ricco al mondo…). S&P500 +1.45% con +21% Auto Idx, +20% Copper, +15% Oil&Gas contro -7% Gas Utilities. Nasdaq 100 +1% trainato dall’euforia irrazionale di Tesla, così come quella vista sui BitCoin…L’indice MSCI Europe Value è salito del 25% da inizio novembre, verso un +12% del MSCI Europe Growth, ma lo sconto tra i due rimane elevato. I settori su cui gli investitori sembrano puntare per una ripresa restano Risorse di base, Banche, Petroliferi e Viaggi e Turismo (settori Value) e le società operanti nel settore delle Infrastrutture, delle Energie Rinnovabili e delle Auto Elettriche (nell’ottica di una transizione green e sostenibile). Negli ultimi mesi del 2020 si è anche assistito a una rotazione di natura tattica verso gli ETF indicizzati ai settori ciclici USA (industriali, finanziari, settore energia e dei beni di consumo discrezionali) che hanno raccolto sottoscrizioni per $26 mld. Nello stesso periodo gli ETF indicizzati ai settori più difensivi hanno visto riscatti per circa $5 mld. Se guardiamo all’Eurozona nel suo complesso, notiamo che il multiplo di P/E per l’indice EURO STOXX, calcolato sugli utili attesi dei prossimi 12 mesi è pari a 18.69, verso la media degli ultimi cinque anni pari a 14.50. Parafrasando l’illustre Jeremy Grantham, esiste davvero il pericolo di assistere all’ultimo ballo prima che la musica si fermi definitivamente (“Waiting for the last dance”)? A cura del team Core Equity Value di MB SGR PERFORMANCE MERCATI AZIONARI – Dati aggiornati alle ore 17.30 dell’8 gennaio 2021

VIEW STRATEGICA I dati sull’efficacia dei vaccini hanno innescato una nuova fase di aumento della propensione al rischio. Le componenti forward looking dei principali indicatori anticipatori hanno accentuato la loro accelerazione e i listini azionari hanno reagito con una riduzione dei premi al rischio, un deciso rialzo delle quotazioni e una rotazione settoriale |

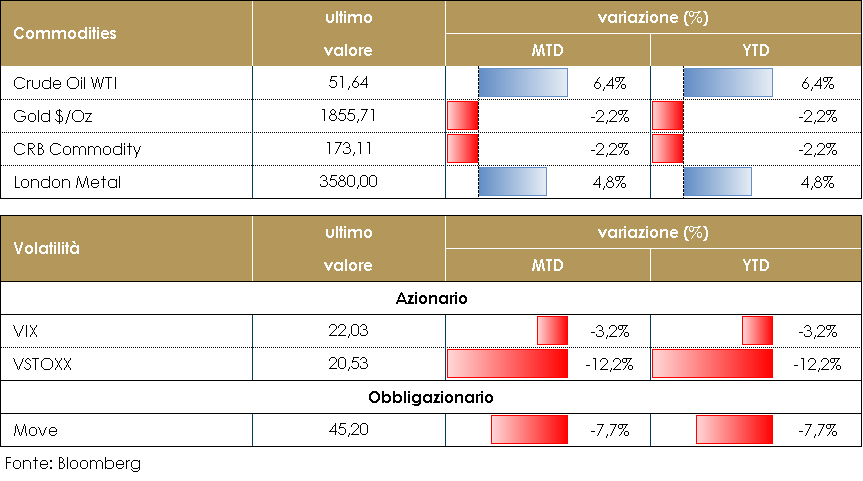

MATERIE PRIME E VOLATILITA’

Il primo incontro mensile dell’OPEC+ volto a decidere la produzione del club nei prossimi due mesi si è concluso con un inaspettato accordo articolato in tre punti: (1) l’Arabia Saudita taglierà (unilateralmente) la propria produzione di 1 mb/d a febbraio e marzo, (2) la Russia e il Kazakistan la aumenteranno modestamente per soddisfare il fabbisogno stagionale, mentre (3) gli altri produttori rimarranno ai livelli di gennaio. La decisione dell’Arabia Saudita è risultata inattesa dato che la domanda globale di petrolio in dicembre è stata superiore alle aspettative nonostante il lock-down nei paesi europei. Probabilmente la decisione è frutto dei primi segnali di indebolimento della domanda. La decisione appare inoltre inattesa in quanto consentendo alla Russia di aumentare la produzione, l’Arabia Saudita ha minato da sola i suoi stessi sforzi, iniziati ad aprile, volti a far sì che ogni produttore attuasse tagli simili. Infine, dato che il prezzo del petrolio è al suo livello massimo dallo scorso marzo, rischia di estendere la ripresa della produzione di shale -oil, dato che i prezzi del WTI sono tornati in prossimità dei 50 dollari al barile e possono consentire un’attività più elevata e flussi di cassa positivi (anche se una tale risposta richiederà del tempo per concretizzarsi con i produttori diventati più avversi ad ulteriori sorprese nella produzione OPEC). PERFORMANCE – Dati aggiornati alle ore 17.30 dell’8 gennaio 2021

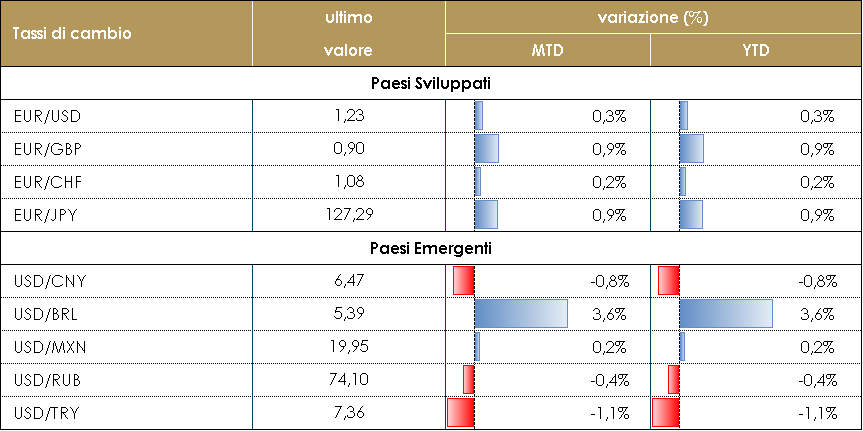

TASSI DI CAMBIO La prima settimana del nuovo anno ha offerto pochi punti che tuttavia hanno in parte contribuito a correggere il trend di indebolimento del dollaro. Alcuni membri del FOMC, anche se “non-voting members” e i ben noti “falchi”, hanno tenuto discorsi che hanno giustificato l’attuale aumento del rendimento nominale negli USA: questo aumento sembra essere la ragione di un parziale apprezzamento del biglietto verde. Tuttavia, questo non sembra l’inizio di un trend, ma un aggiustamento del posizionamento dei portafogli. Le incertezze legate al coronavirus richiedono un atteggiamento accomodante sia da parte della politica monetaria che da parte della politica fiscale. L’Area Euro appare meno pronta delle sue principali controparti (FED e Bank of Japan) ad accomodare ulteriormente le condizioni finanziarie e per questo motivo l’EUR potrebbe apprezzarsi nelle prossime settimane. Un aumento dei tassi USA, se contenuto nella componente inflazionistica, non dovrebbe nuocere alla visione positiva sulle valute dei mercati emergenti. Essi continueranno a beneficiare delle migliori prospettive globali, della ripresa del commercio globale, dell’aumento dei prezzi delle materie prime e dell’atteggiamento accomodante di politica monetaria da parte delle principali banche centrali. A cura del team obbligazionario di Mediobanca SGR

|

| PERFORMANCE TASSI DI CAMBIO – Dati aggiornati alle ore 17.30 dell’8 gennaio 2021

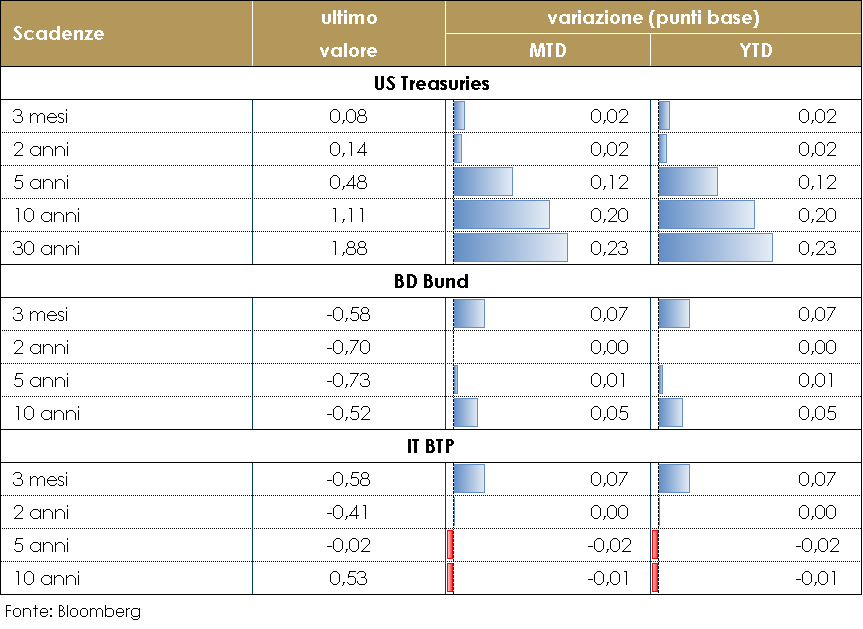

MERCATI DEI TITOLI GOVERNATIVI Negli Stati Uniti il nuovo anno è iniziato con due grandi shock politici: (1) il partito democratico ha conquistato i due seggi al Senato nelle votazioni della Georgia, ottenendo così la maggioranza in entrambe le camere del Congresso (2)”l’assalto al Campidoglio”.Il mercato dei titoli governativi USA ha reagito alla vittoria democratica (il rendimento dei titoli decennali sono saliti sopra all’1%), mentre la risposta ai violenti disordini è stata minima. Infatti, sebbene l’elezione in Georgia dia ai Democratici il controllo del Senato solo con il minor margine possibile, i mercati hanno visto in questo risultato un aumenta significativo della possibilità di maggiori stimoli fiscali e quindi di un (seppur contenuto) aumento dei rendimenti a lungo termine e un irripidimento della struttura a termine governativa. In Europa il movimento dei rendimenti dei titoli governativi è stato decisamente più contenuto. Il decoupling dei titoli europei da quelli USA è guidato da attese di una ripresa più lenta della crescita nell’Area Euro e di un’inflazione disancorata dal target della BCE. Influisce anche la divergenza di politica monetaria tra BCE e FED, con la revisione del quadro di riferimento della BCE in corso fino alla metà del 21, la BCE è in ritardo rispetto alla Fed nel convincere il mercato di un potenziale superamento dell’inflazione.

PERFOMANCE DEI TITOLI DI STATO Dati aggiornati alle 17.30 dell’8 gennaio 2021

VIEW STRATEGICA Governativo US: i rendimenti dei Treasury US hanno mostrato una modesta tendenza al rialzo, sulla scia dell’aumento delle emissioni da parte del Tesoro americano, iniziata già in settembre, e della rimodulazione delle attese di crescita economica dopo la pubblicazione dei dati riguardanti l’eccezionale crescita economica dei mesi estivi e l’annuncio di vaccini efficaci e disponibili entro la prima metà del Manteniamo una view neutrale. Governativo EU: i titoli governativi europei hanno evidenziato un decoupling da quelli statunitensi mostrando una tendenza al ribasso, sulla scia delle aspettative di un ulteriore allentamento monetario da parte della BCE di ottobre e giustificato da un’inflazione negativa e da una debole prospettiva economica |

MERCATI DEI TITOLI CORPORATE

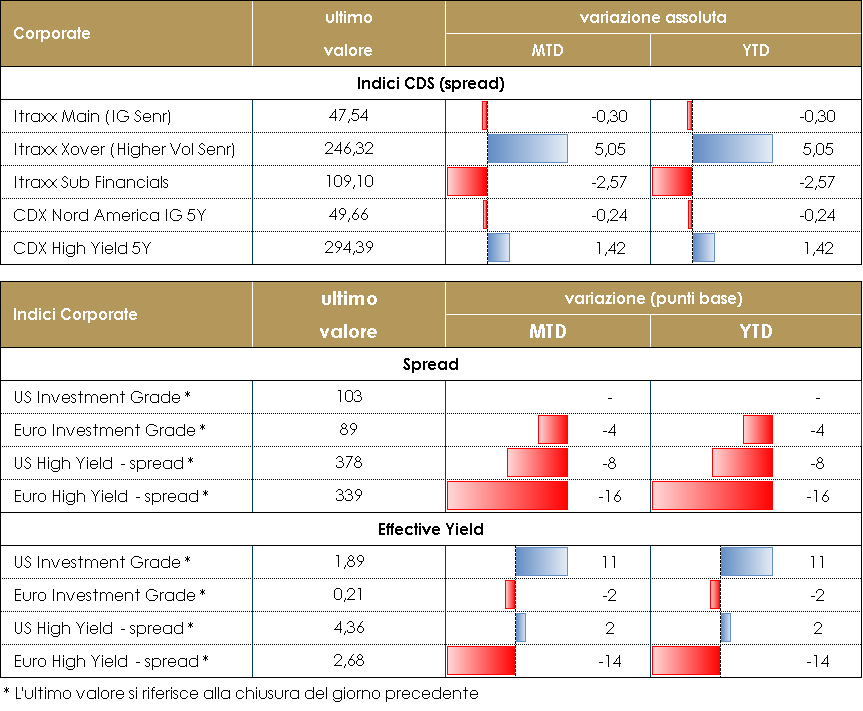

La prima settimana dell’anno sul mercato del credito è stata nel complesso positiva. Gli indici hanno aperto inizialmente in lieve allargamento con alcune coperture ma i flussi sul mercato hanno poi ribilanciato grazie alla consueta ricerca di rendimento che ha permesso, anche al credito, di sfruttare la fase di riskon.Sul mercato secondario i titoli corporate hanno performato positivamente nonostante qualche pressione derivante dalla presenza di nuove emissioni che come di consueto hanno ripreso nella prima settimana dell’anno. Gli indici CDS di cui riportiamo settimanalmente Itraxx Xover e CDX HY hanno chiuso sostanzialmente invariati rispetto ai livelli di fine anno.Sul primario da segnalare diversi deal anche multi-tranche su IG (Bayer, Volkswagen e BMW) con rendimenti molto prossimi ai livelli del secondario. Nuovi deal anche su Finanziari, con i senior di BPCE (due tranches), SocGen, SwedBank, il Sub T2 di Banco Sabadell (10.5nc5.5) e l’AT1 per Abanca (Perp nc 5y).Su HY nuovo deal doppia tranche (5 e 8y) per Adler Group. A cura del team obbligazionario di Mediobanca SGR PERFORMANCE DEI TITOLI CORPORATE – Dati aggiornati alle 17.30 dell’8 gennaio 2021

VIEW STRATEGICA Corporate IG: il supporto della politica monetaria con acquisti diretti e forward guidance su “tassi bassi a lungo” giustificano i livelli compressi degli spread. Nel corso dell’anno il miglioramento del ciclo economico garantirà ulteriore supporto alla solidità dei fondamentali. Manteniamo una view neutrale. Corporate HY: outlook positivo ma possibili fasi di volatilità che potranno rappresentare occasioni di acquisto. Default rate contenuti con picco nel T1, su livelli comunque ridotti rispetto ai cicli precedenti. Supporto al mercato da fattori tecnici positivi e ricerca di rendimento. Manteniamo una view neutrale. |

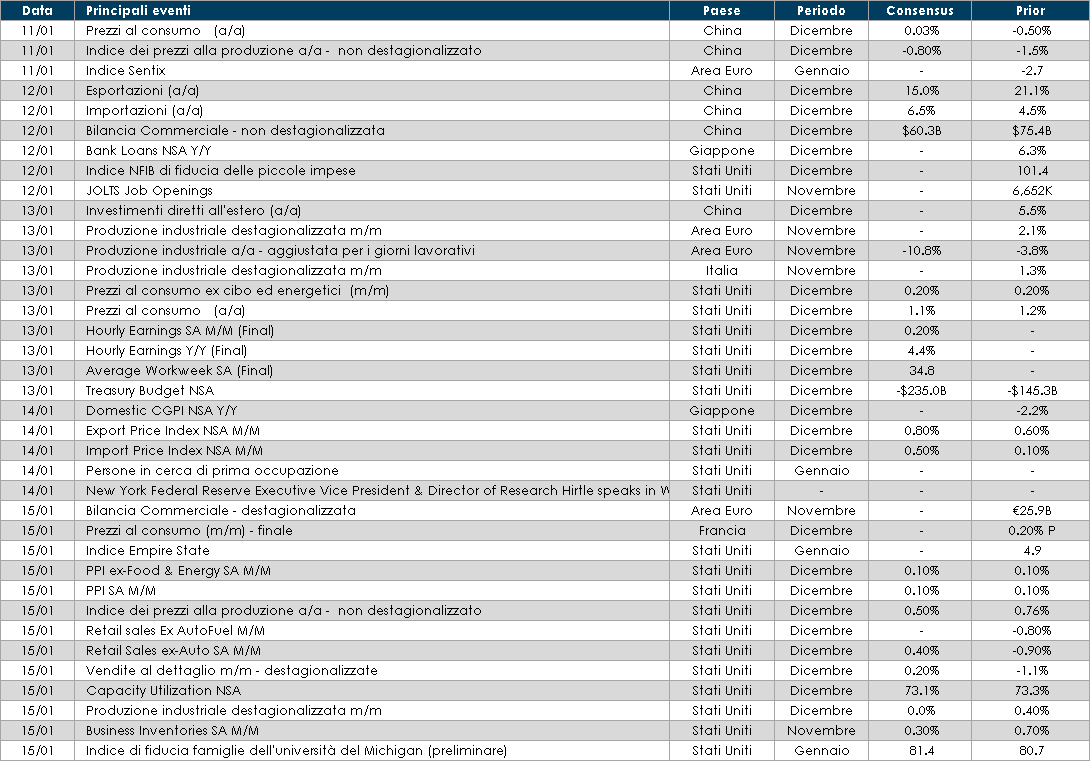

LA PROSSIMA SETTIMANA: quali dati?

- Europa: Italia, Spagna e Regno Unito pubblicheranno i dati relativi alla produzione industriale a novembre. La Francia inoltre pubblicherà invece i dati sull’inflazione. A livello aggregato sarà pubblicato l’indice anticipatore dell’attività produttiva Sentix, relativo al mese di gennaio.

- Stati Uniti: la settimana prossima sarà pubblicata la produzione industriale e le vendite al dettaglio di dicembre, oltre che i dati relativi all’inflazione.

- Asia: In Giappone, saranno pubblicati i dati relativi all’inflazione, agli ordini di macchinari, alla moneta in circolazione e all’andamento del settore terziario. Non meno importanti i dati che pubblicherà Pechino, con gli investitori in attesa dei dati sull’inflazione e sulla bilancia commerciale.

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.