La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: La Fed dà via al proprio ciclo di rialzi tassi

- Nella riunione di marzo il FOMC ha aumentato il costo del denaro per la prima volta in questo ciclo, segnalando per il prossimo futuro un percorso di politica monetaria un po’ più aggressivo

- La Fed è “pienamente impegnata” a ridurre l’inflazione e si dichiara disposta a frenare la domanda, entrando in territorio restrittivo, con tassi nominali sopra il livello neutrale

- Un futuro rialzo di 50 pb resta un’opzione richiedente però un ulteriore deterioramento dello scenario di inflazione

| Come preannunciato da J. Powell due settimane fa, il FOMC ha alzato il costo del denaro di 25 punti base, portando l’intervallo dei fed fund rata a 0,25%-0,50% nella riunione di politica monetaria di marzo, nonostante l’incertezza innescata sia dalla guerra in Ucraina e sia dai nuovi lockdown in Cina dettati dalla “zero-covid policy” adottata del paese per arginare la diffusione della variante Omicron. Il voto non è stato unanime, avendo registrato il dissenso del governatore della Fed di St Louis, Bullard, che ha richiesto un rialzo di 50 pb.

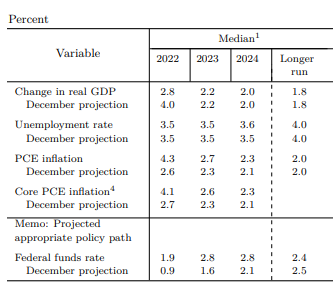

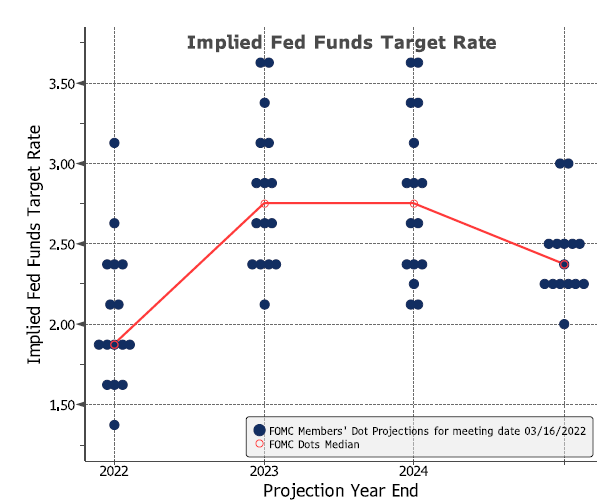

Lo statement ha assunto un tono hawkish, segnalando “continui aumenti” dei tassi di interesse e l’inizio del quantitative tightening in “una prossima riunione”. L’inflazione è stata descritta come “elevata” a causa di squilibri fra domanda e offerta dovuti alla pandemia, ai prezzi energetici e a pressioni “più diffuse” sui prezzi, mentre la Fed ha ammesso che ulteriore pressione sui prezzi sarà legato all’invasione russa dell’Ucraina. Secondo il FOMC, l’inflazione dovrebbe tornare a scendere a condizione di “un’adeguata fermezza nell’orientamento della politica monetaria”. Lo statement evidenzia, inoltre, il continuo rafforzamento della crescita e dell’occupazione, con un “sostanziale” declino del tasso di disoccupazione. Contestualmente, sono state pubblicate le nuove proiezioni macroeconomiche. La crescita attesa è più moderata di quella prevista a dicembre, con 2,8% a fine 2022, 2,2% nel 2023 e 2% nel 2024, ma resta comunque al di sopra del potenziale. La revisione verso l’alto della mediana dell’inflazione attesa è importante e vede l’inflazione core a 4,1% a fine 2022 (da 2,7% di dicembre), a 2,6% a fine 2023 e a 2,3% nel 2024. Il sentiero del tasso previsto di disoccupazione è rimasto sostanzialmente invariato rispetto a dicembre, stabile a 3,5% a fine 2022 e 2023 e in marginale rialzo a 3,6% nel 2024. Il dots plot si è mosso marcatamente verso l’alto, con la proiezione mediana che arriva a 7 aumenti nel 2022 (intervallo a 1,75-2% a fine anno) e a 4 nel 2023 (intervallo a 2,75-3%). La stima del tasso neutrale è rivista a 2,4% da 2,5%. Conseguentemente, il nuovo dot plot indica che per riportare l’inflazione sotto controllo il FOMC è disposto a portare i tassi sopra il livello neutrale, frenando gradualmente la domanda. Si ricorda che il tasso neutrale è il livello del tasso dei fondi rispetto al quale o al di sopra del quale la politica monetaria inizia a frenare la crescita l’economia. Come è stato sottolineato da una domanda durante la conferenza stampa, questo sentiero appare in parte incoerente con quello di crescita e inflazione, che si mantengono su tutto l’orizzonte previsivo al di sopra dei livelli di lungo termine, e di disoccupazione, sempre ampiamente sotto il 4%. La risposta di J. Powell è stata che il FOMC si aspetta un rallentamento della dinamica salariale ma, se appropriato, reagirà con maggiori aumenti dei tassi. Relativamente alla possibilità di un possibile rialzo di 50 punti base deciso in un’unica riunione, Powell ha spiegato che il Comitato sarebbe pronto a farlo se ritenuto appropriato, ma presumibilmente richiederebbe un deterioramento delle prospettive di inflazione e che la valutazione dei progressi sull’inflazione sarà fatta valutando le variazioni mensili dei prezzi nella seconda metà dell’anno. Per tanto il report da continuare a osservare in futuro sarà proprio il dato sull’inflazione. Alla fine della conferenza stampa J. Powell ha ammesso che la Fed si trova “behind the curve” e che se avesse avuto le informazioni disponibili ad oggi, sarebbe stato opportuno alzare già i tassi in precedenza. A cura di Teresa Sardena, Mediobanca SGR |

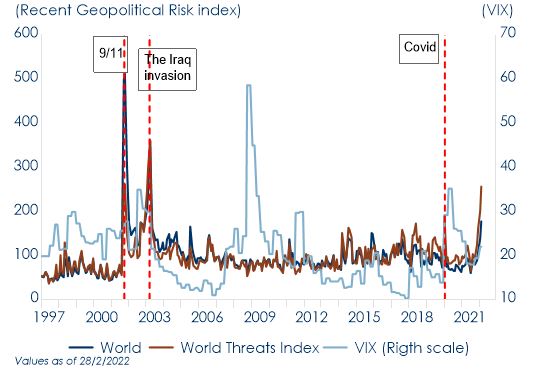

Fig.1: La Federal Reserve ha deciso di alzare il costo del denaro nonostante l’aumento dell’incertezza geopolitica e dei rischi

Fig.2: La crescita attesa è rivista la ribasso nel 2022, mentre l’inflazione è stata marcatamente rivista al rialzo

Fig.3: Il dots plot si è mosso marcatamente verso l’alto

|

SETTIMANA TRASCORSA

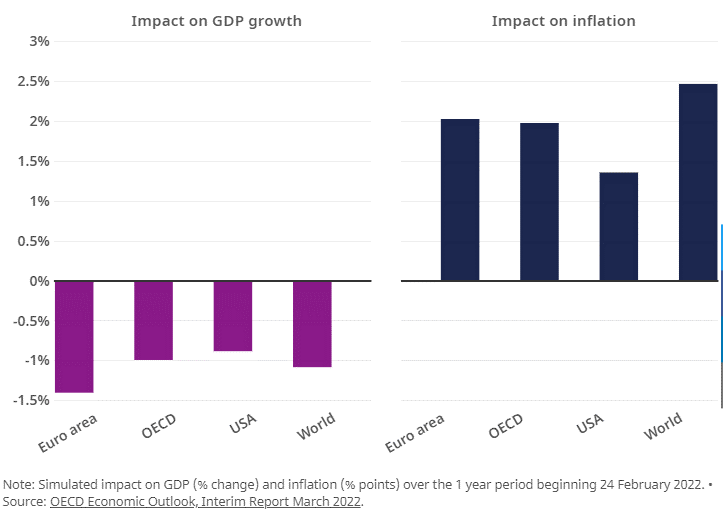

| Questa settimana l’OECD ha aggiornato le nuove previsioni di crescita ed inflazione stimando l’effetto della crisi Ucraina sulle diverse economie. A fronte di un’elevata incertezza, secondo l’OECD la guerra in Ucraina rischia di costare un 1% alla crescita mondiale in un anno se gli effetti sui mercati energetici e finanziari dovessero rivelarsi duraturi. Sempre secondo l’OECD, questo potrebbe far aumentare l’inflazione di 2,5% supplementar2. L’Europa dovrebbe essere la regione più colpita dalle conseguenze economiche dell’invasione russa, prosegue l’organizzazione, evocando forti legami economici ed energetici con Mosca, in particolare, nei Paesi frontalieri di Russia e Ucraina. | Fig.4: Impatto simulato dall’OECD sulla crescita economica e l’inflazione delle tensioni in Ucraina

|

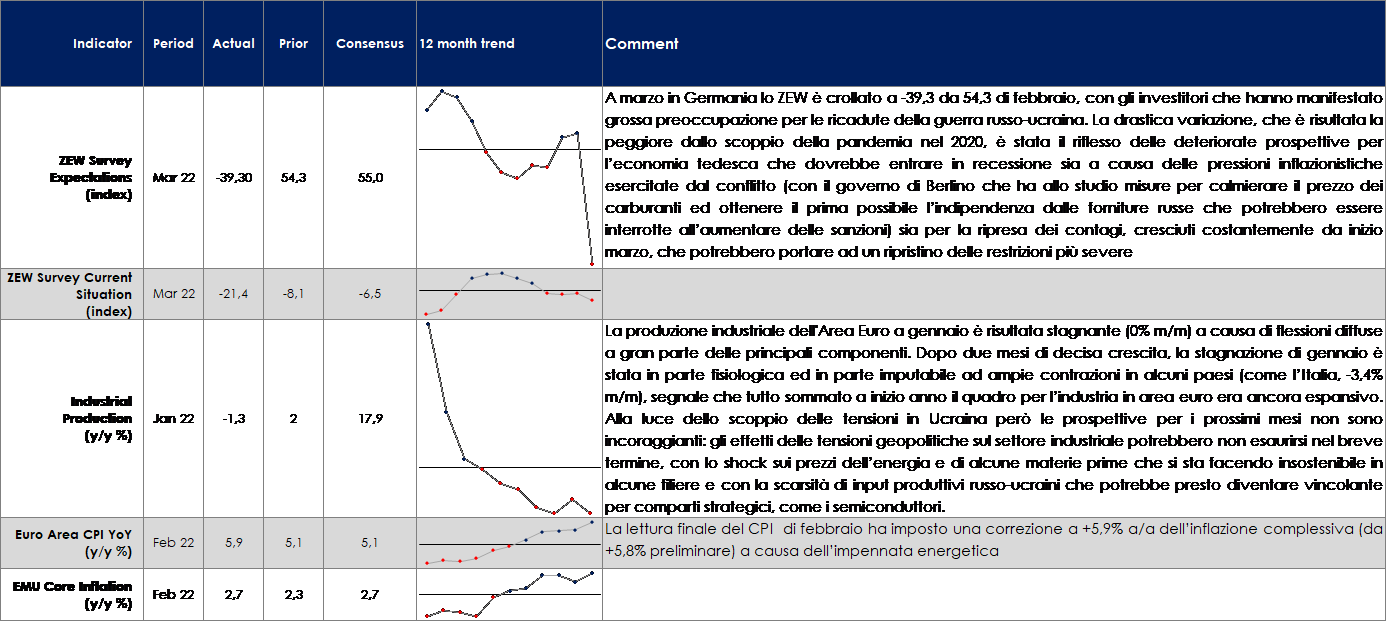

EUROPA: l’indice ZEW ha registrato un calo record a marzo, spinto dai timori inerenti all’invasione russa dell’Ucraina

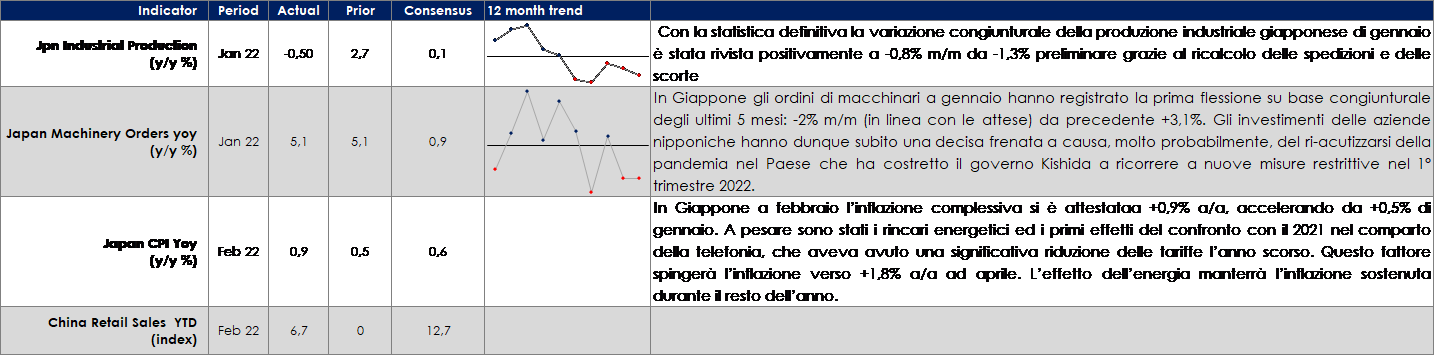

ASIA: ancora deboli i dati congiunturali in Giappone

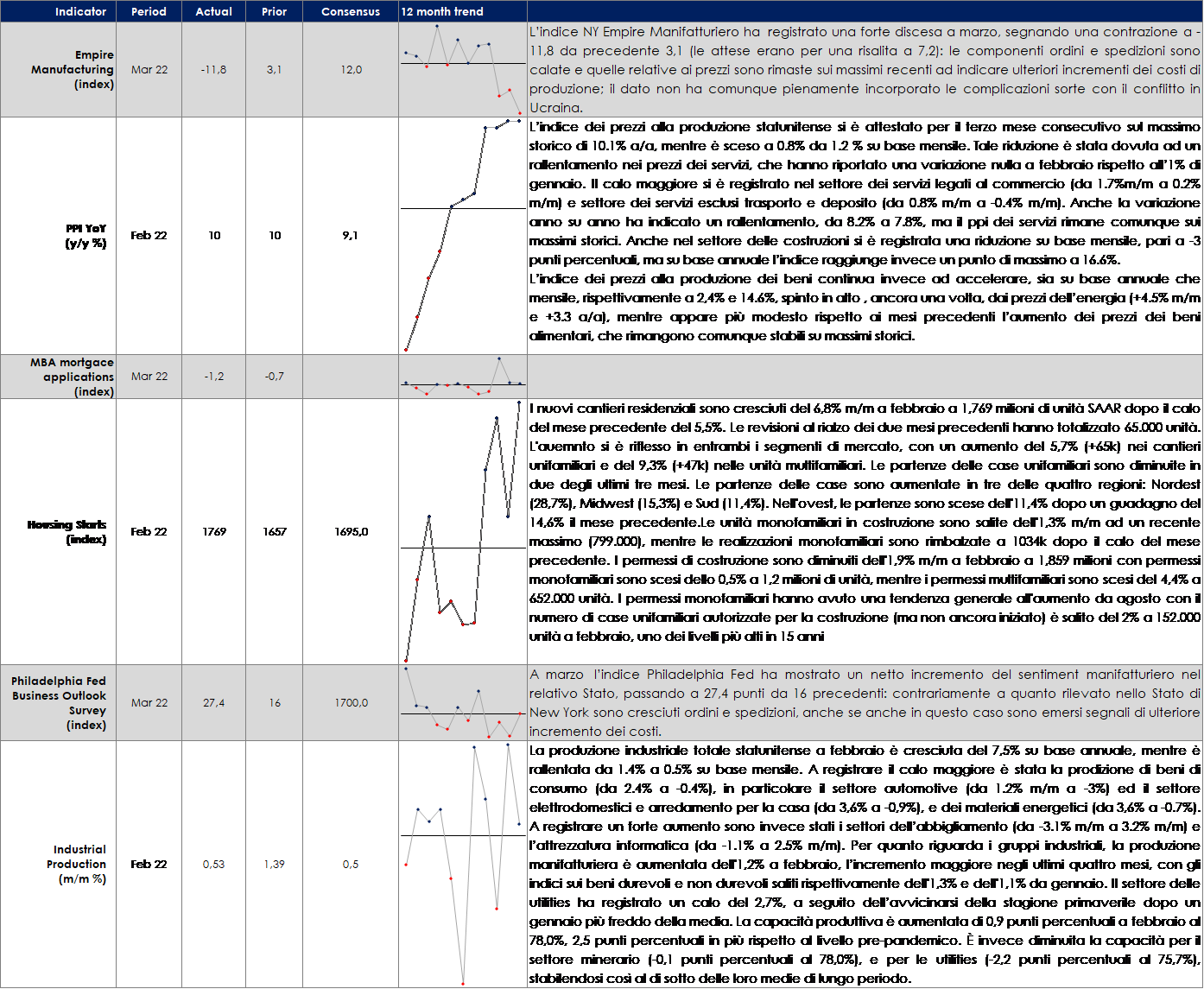

USA: i nuovi cantieri residenziali rimbalzano in febbraio

MERCATI AZIONARI

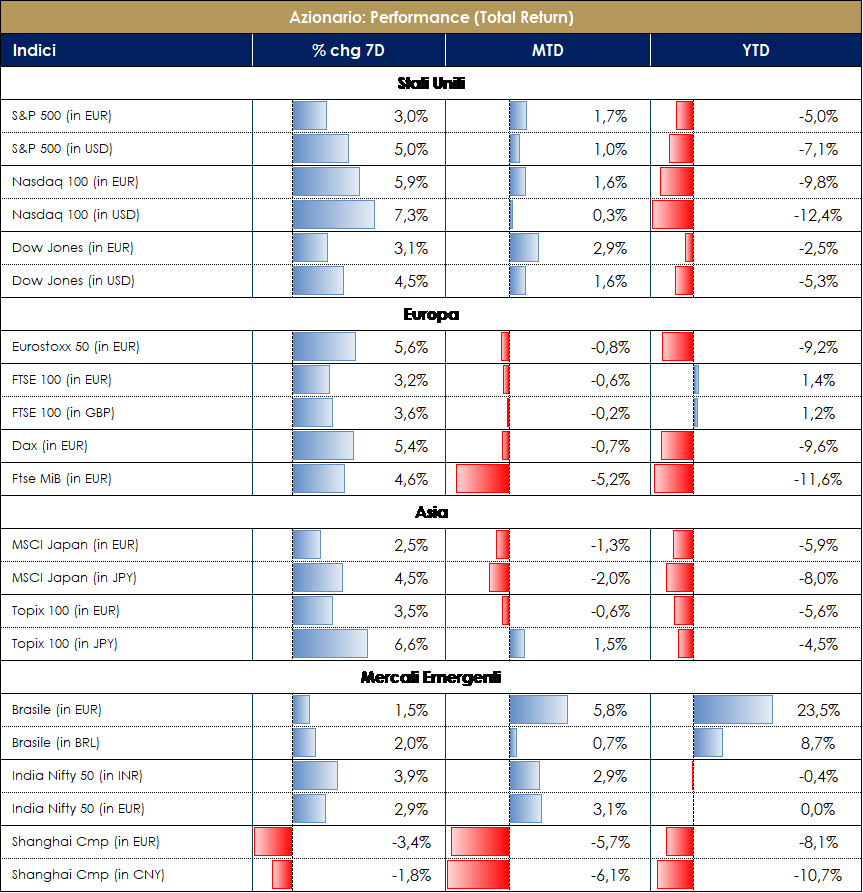

I mercati azionari continuano a recuperare terreno sull’eventuale esito positivo dei negoziati diplomatici in corso e a contrappeso dei movimenti bruschi di panic selling avuti nelle scorse settimane. L’EuroStoxx a +5% con Retail ed Energy -1.85% i peggiori settori della settimana (tornato intorno a 106 il prezzo del petrolio con i futures sul greggio a 103 da 130) contro il +7.50% delle Banche e +7.80% della Tecnologia (in recupero a fine sessione) e +6.75% delle Auto (nonostante le revisioni sui volumi).

Mercato di riferimento italiano (FTSE MIB) a +4.50% trainato da Diasorin, Stellantis, Interpump e Mediobanca rispetto al -3.60% di Tenaris e Leonardo; ITAMID Cap Ita a +3.20% con il +17% di Safilo e -20% di MFE (a seguito dell’offerta per Mediaset Espana) e -10% di Avio. L’approccio hawkish della FED, la quale ha alzato i tassi di 25 bps dall’ultima volta riconducibile al dicembre 2018, ha confermato la volontà e necessità di combattere l’inflazione (arrivata intorno all’8% YoY e prevista in crescita qualora lo scontro in Ucraina dovesse protrarsi con conseguenze sui prezzi dell’energia e materie prime) per evitare il pericolo “stagflazione”. I mercati, che avevano prezzato tale rialzo, hanno reagito positivamente anche a Wall Street: S&P500 +4.80%, Nasdaq 100 oltre il +6%.

| Il clima di risk-on si è avuto anche in Asia con il forte recupero dei listini cinesi a seguito delle dichiarazioni di Pechino a sostegno dell’economia e mercati, successivamente al newsflow di un drastico aumento dei contagi covid con misure di lockdown in tutto il Paese e dell’accusa americana nei confronti della Cina di sostenere l’intervento militare russo (a breve un meeting tra gli esponenti delle due nazioni). BCE disposta a supportare l’economia europea. La volatilità sui mercati si è ridotta (in 10 gg VIX da 38 a 26 e VStoxx dimezzato a 32) anche se l’andamento positivo degli indici azionari europei non è ancora stato completamente sostenuto dai flussi in fondi ed ETF. Lo stile “value” ha avuto inflow in aumento del +1.25% (+6% YTD) contro +0.60% dello stile “growth” (+0.30% YTD); la performance questa settimana, però, a privilegiato il “growth” (+1.74% vs “value” rispetto a -10% relative da inizio anno). Nella settimana si evidenziano diversi studi a supporto dei “Financials” i quali, considerando uno scenario di deflussi eccessivi avuti nelle scorse settimane, evidenziano un cambio di paradigma rispetto al passato ed un livello dei tassi che sarà destinato a crescere con ripercussioni positive sullo stile “value”, inteso come “best inflation hedge” e soprattutto sulle Banche; le ragioni principali risultano essere: eccesso di outflows, esposizione gestibile alla Russia, positive catalyst sul mantenimento delle politiche su dividendi/buyback arrivato con le parole di Andrea Enria, aspettativa ultra conservativa sugli EPS, valuation supportive, situazione patrimoniale ben più solida rispetto alla GFC. Quest’ultimi possano essere elementi a favore di un ritrovato investment case a medio lungo termine sul settore. La reporting season è stata caratterizzata dall’aumento degli outlook al 2022 caratterizzati da una bassa visibilità, pressione sui margini dovuti all’aumento dei costi delle materie prime e da una cautela generalizzata nel comunicare qualsiasi numero prospettico dovuto alle tensioni in corso. Infine, si rilevano alti livelli di short sui futures (prossimi alla scadenza però) a testimonianza di un negative sentimenti sul mercato, con gli HFs che rimangono meno investiti rispetto al segmento retail.

A cura del team Core Equity Value di MB SGR

VIEW STRATEGICA La view sul comparto azionario continua ad essere costruttiva per un trimestre che, pur con una certa volatilità, presenta una buona crescita degli utili e una stagionalità attraente per le attività finanziarie rischiose. Tra i rischi a questo scenario un certo grado di rallentamento macroeconomico, la normalizzazione della politica monetaria (che potrebbe risentire di un tasso di inflazione più alto più a lungo) e i timori sul mercato immobiliare cinese. Azionario USA: I trend di lungo termine proseguono su traiettorie al rialzo sostenibili, il ciclo economico (pur in rallentamento) è ancora favorevole e le condizioni finanziarie rimangono accomodanti. Nell’attuale contesto geopolitico l’area statunitense appare favorita alla luce di 3 fattori: l’indipendenza energetica la rende meno fragile ai rialzi dell’oil, il livello dell’interscambio commerciale con la Russia è modesto ed infine la composizione dell’indice azionario la rende più resiliente agli attuali rischi. Azionario Europe: L’attuale situazione geopolitica e la dipendenza energetica dell’EMU suggeriscono di portare a neutrale l’esposizione sul settore. L’incertezza geopolitica resta, tuttavia, bilanciata da politiche fiscali espansive, marcato accomodamento monetario e dalla debolezza dell’EURO. Elementi di rischio da monitorare sono legati a un possibile inasprimento delle operazioni militari e alle conseguenti contromisure economiche. |

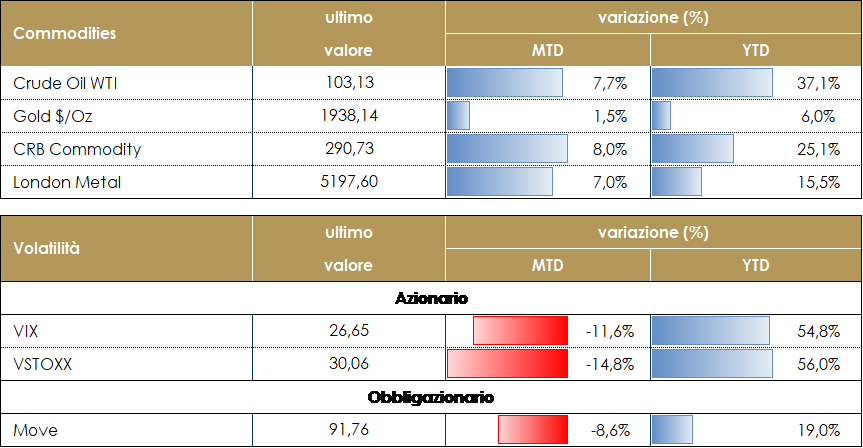

MATERIE PRIME E VOLATILITA’

Il prezzo del petrolio resta sopra i 100 dollari al barile ma ben al di sotto de recenti massimi, dopo aver registrato una settimana volatile sulla scia delle difficoltà nei negoziati russo-ucraini e dal succedersi di ammonimenti da parte di colossi dell’energia circa il grave shock all’offerta conseguente alle sanzioni contro la Russia. Durante la settimana, martedi e mercoledì, il prezzo del petrolio era sceso sotto i 100 dollari , intimorito dai problemi di offerta e dai dubbi sulla domanda, qualora si ampliassero gli allarmi sanitari in Cina. Inoltre, in quei giorni erano state alimentate speranze di una svolta diplomatica, con il Presidente ucraino Zelensky che aveva caratterizzato la posizione della Russia come “più ragionevole” e la Russia che ha parlato di possibili posizioni di compromesso che coinvolgono la neutralità ucraina. Resta alta la tensione sul grano dopo che FAO e Fondo Monetario internazionale hanno confermato che la mancata commercializzazione del grano (e del mais) ucraino (e russo) rischia di provocare uno shock di offerta e un conseguente rincaro, ulteriore, dei prezzi.

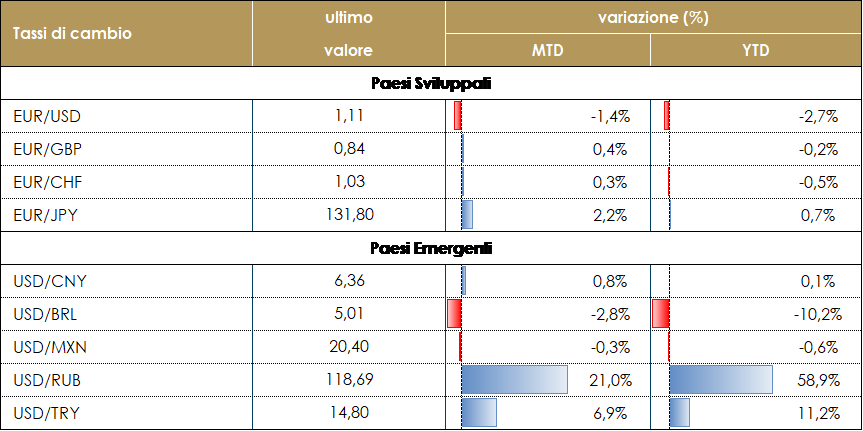

TASSI DI CAMBIO La riunione della Fed è stato l’evento principale della settimana. Tuttavia, l’attenzione del mercato era chiaramente rivolta altrove, sull’evoluzione del conflitto ucraino. Gli investitori erano già preparati per un aumento di 25 bps, e si aspettavano poco altro da questa riunione. La sorpresa è giunta dai DOTS (un grafico che rappresenta le aspettative di ogni membro del FOMC rispetto all’evoluzione del federal fund rate nei prossimi 3 anni). Il consiglio è passato dall’aspettarsi 4 aumenti nel 2022 (nel grafico di dicembre) agli attuali 7 aumenti, esattamente quanti ne sconta il mercato. Oggi, il FOMC si aspetta che i tassi diventino restrittivi verso la fine del 2023. Tale spostamento nelle aspettative della FED ha causato un aumento dei tassi a breve termine negli Stati Uniti; questa risalita dei rendimenti, non è riuscita a sostenere il dollaro, che ha chiuso la settimana vicino a 1,11 contro l’euro (perdendo più di 1,5%). I maggiori beneficiari dell’indebolimento del dollaro sono state le valute nordiche: entrambe le valute erano state vendute precedentemente a causa delle conseguenze geopolitiche dell’invasione russa. La corona svedese ha chiuso la settimana guadagnando quasi il 5%, mentre la corona norvegese è salita di oltre l’1,5%. Nei mercati emergenti, le valute dell’Europa centrale si sono apprezzate considerevolmente contro il dollaro. La ragione dietro questo movimento al rialzo è stata probabilmente la stessa di cui hanno beneficiato le valute nordiche: hanno sofferto troppo nella settimana precedente per le conseguenze dell’invasione russa e ora che le notizie in arrivo dall’Ucraina non appaiono peggiorare significativamente, hanno potuto apprezzarsi contro il biglietto verde. A cura del team obbligazionario di Mediobanca SGR

|

| MERCATI DEI TITOLI GOVERNATIVI

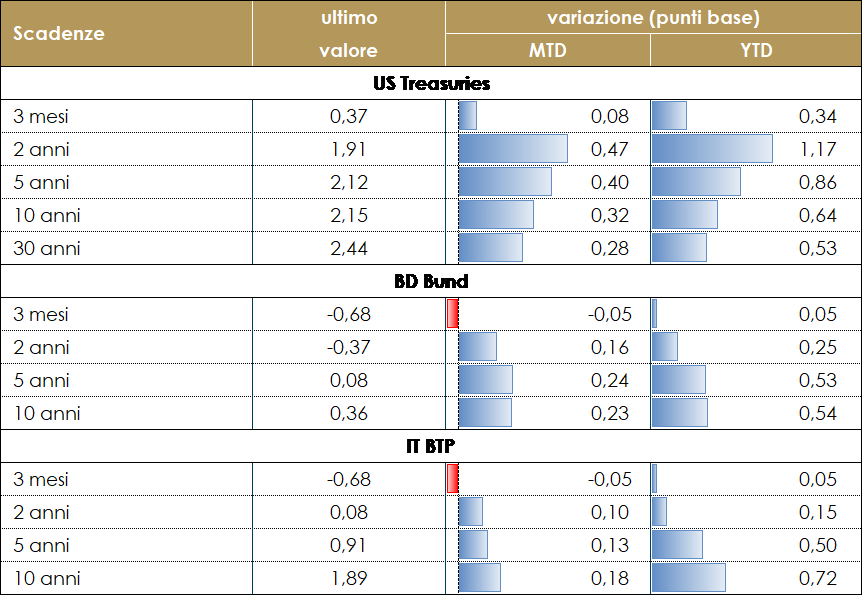

La settimana ha visto un aumento dei rendimenti obbligazionari dei principali paesi, guidati dall’aumento della componente reale, ed è stata dominata dal comportamento delle banche centrali. La Fed ha sorpreso sul lato hawkish, la BoE dal lato dovish, e la BCE ha rivelato le divisioni interne al consiglio direttivo durante la conferenza degli ECB watchers. In particolare, Schnabel e Knot hanno segnalato la loro posizione hawkish mentre Lane si aminite una posizione più dovish, ma la direzione del viaggio rimane chiara – la BCE sembra intenzionata a iniziare la normalizzazione della politica. La Banca d’Inghilterra (BoE) ha deciso di alzare ancora i tassi allo 0,75% dal precedente 0,50% di febbraio, col voto di 8-1, portando così il bank rate al livello pre-pandemia. Nessuna novità invece sul programma di acquisto di titoli, già modificato nella scorsa riunione: target di acquisto a 875 miliardi di sterline per i Gilt, ma senza più re-investimento dei titoli in scadenza; azzerata la quota di corporate bond (in precedenza di 20 miliardi); termine del programma di acquisti fissato a fine del 2023. La struttura a temine statunitense ha proseguito la propria tendenza di appiattimento. Invece la pendenza della struttura a termine governativa tedesca risulta ancora piuttosto inclinata sulle scadenze più brevi, coerentemente con la previsione di rialzi di 50bps al massimo per il 2022 (attualmente il mercato sconta 40bps). Sulle scadenze più lunghe, al contrario, continua la tendenza al flattening. I valori delle curve dell’area Euro sono influenzati da quella statunitense, ma la minor proattività della BCE e le attuali condizioni monetarie ancora estremamente supportive suggeriscono che i tassi lunghi dovrebbero continuare il proprio sentiero di crescita. |

MERCATI DEI TITOLI CORPORATE

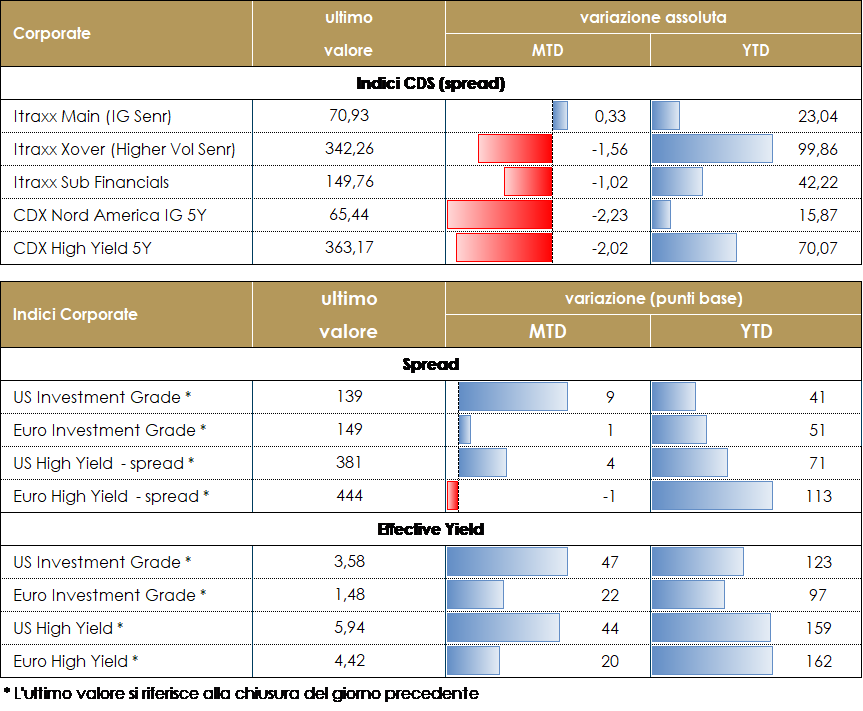

I mercati del credito hanno fatto segnare una performance positiva per la prima settimana da inizio anno con una decisa contrazione degli spread che ha caratterizzato tutte le sedute fino a ieri in grado di bilanciare, almeno in Europa, anche la risalita dei tassi core che hanno continuato il movimento delle scorse settimane soprattutto nelle prime sedute. A caratterizzare la settimana, oltre al newsflow sulla guerra in Ucraina che al margine è stato non negativo, è stata la riunione della Banca Centrale americana che ha iniziato con 25bp il percorso di normalizzazione della politica monetaria preannunciando ulteriori rialzi solo in parte prezzati dal mercato. L’effetto comunque di mostrare una forte determinazione nel contrasto dell’inflazione e la fiducia rispetto alla tenuta macro nelle stime degli stessi governatori ha permesso comunque al mercato del credito di performare positivamente invertendo la tendenza negativa da inizio anno. Gli indici del mercato CDS hanno chiuso in contrazione sia in europa con Xover a -40 e Main a -10 che in US con CDX IG a -8 e HY a -35. Sugli indici cash la settimana si chiude con un total return positivo in Europa sia per HY che per IG mentre negli US continua il segno negativo questa settimana da attribuire esclusivamente alla risalita dei tassi. Sul primario la settimana ha visto una buona ripresa delle emissioni sia in termini di numerosità che di volumi. Su finanziari emissione subordinata T2 per Deutsche Bank (BB+ 1.5Bio 10nc5y 4%), doppia tranche senior per Credit Suisse (BBB+ 1.5Bio 9y 2,875%, 2Bio 5y 2.125%), Senior per UBS (A- 1.5Bio 3y 1%), Senior non Pref per Sabadell (BBB- 750Mio 4y 2.625%)e senior preferred Credit Agricole (A+ 1.250Mio 3.5y 1%). Su corporate EDP (BBB 1.25Bio 7.5y 1.875%), Lanxess (BBB 600Mio 6y 1.75%) e National Grid (BBB 750Mio 11.5y 0.75%). A cura del team obbligazionario di Mediobanca SGR

Corporate HY: Outlook neutrale dati i livelli raggiunti dalle valutazioni nonostante alcuni fattori, prevalentemente tecnici, e la ricerca di rendimento in assenza di alternative nel campo obbligazionario ci rendono costruttivi verso l’asset class ma necessariamente selettivi dato il prevedibile aumento del rischio idiosincratico in questa fase del ciclo. |

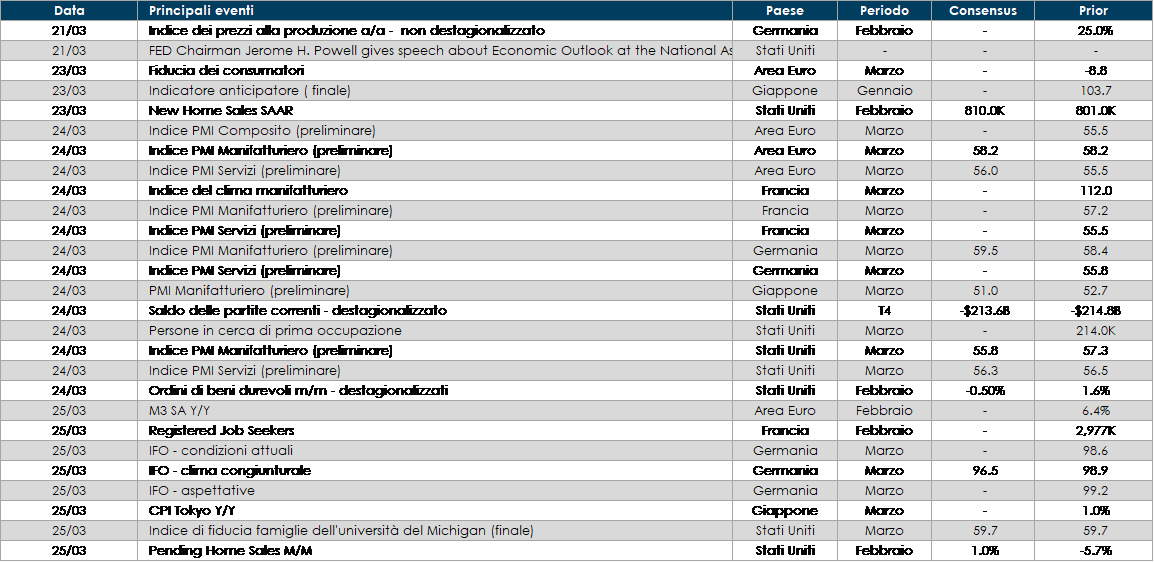

LA PROSSIMA SETTIMANA: quali dati?

- Europa: la settimana prossima saranno pubblicate le stime preliminare degli indici PMI di marzo. I dati saranno cruciali per stabilire l’impatto della crisi ucraina sulla fiducia delle imprese. In Germania sarà pubblicato anche l’indice IFO relativo al mese di marzo.

- Stati Uniti: anche negli Stati uniti saranno pubblici gli indici PMI preliminari per il mese di marzo.

- Asia: in Giappone sarà pubblicato l’indice dei prezzi di Tokio.

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare, il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.